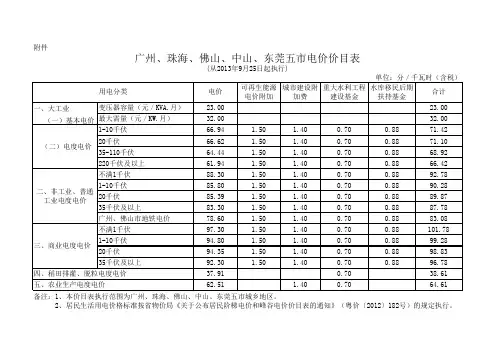

2013年广州市地区第三季度信息价(全)

- 格式:xls

- 大小:207.50 KB

- 文档页数:3

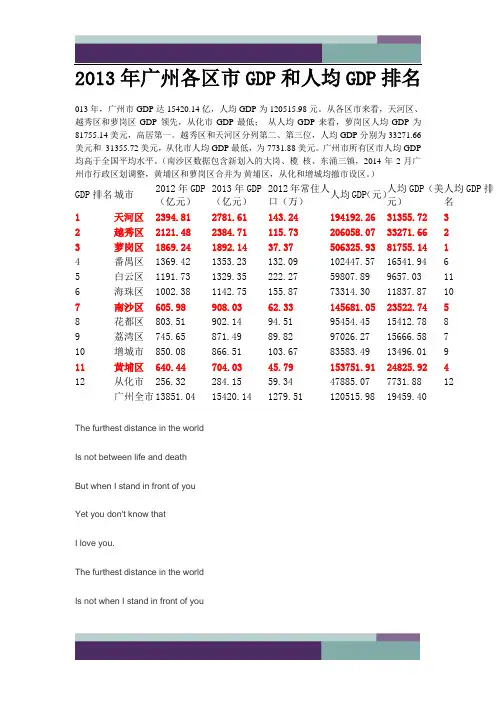

2013年广州各区市GDP和人均GDP排名013年,广州市GDP达15420.14亿,人均GDP为120515.98元。

从各区市来看,天河区、越秀区和萝岗区GDP领先,从化市GDP最低;从人均GDP来看,萝岗区人均GDP为81755.14美元,高居第一。

越秀区和天河区分列第二、第三位,人均GDP分别为33271.66美元和31355.72美元,从化市人均GDP最低,为7731.88美元。

广州市所有区市人均GDP 均高于全国平均水平。

(南沙区数据包含新划入的大岗、榄核、东涌三镇,2014年2月广州市行政区划调整,黄埔区和萝岗区合并为黄埔区,从化和增城均撤市设区。

)GDP排名城市2012年GDP(亿元)2013年GDP(亿元)2012年常住人口(万)人均GDP(元)人均GDP(美元)人均GDP排名1 天河区2394.81 2781.61 143.24 194192.26 31355.72 32 越秀区2121.48 2384.71 115.73 206058.07 33271.66 23 萝岗区1869.24 1892.14 37.37 506325.93 81755.14 14 番禺区1369.42 1353.23 132.09 102447.57 16541.94 65 白云区1191.73 1329.35 222.27 59807.89 9657.03 116 海珠区1002.38 1142.75 155.87 73314.30 11837.87 107 南沙区605.98 908.03 62.33 145681.05 23522.74 58 花都区803.51 902.14 94.51 95454.45 15412.78 89 荔湾区745.65 871.49 89.82 97026.27 15666.58 710 增城市850.08 866.51 103.67 83583.49 13496.01 911 黄埔区640.44 704.03 45.79 153751.91 24825.92 412 从化市256.32 284.15 59.34 47885.07 7731.88 12广州全市13851.04 15420.14 1279.51 120515.98 19459.40The furthest distance in the worldIs not between life and deathBut when I stand in front of youYet you don't know thatI love you.The furthest distance in the worldIs not when I stand in front of youYet you can't see my loveBut when undoubtedly knowing the love from both Yet cannot be together.The furthest distance in the worldIs not being apart while being in loveBut when I plainly cannot resist the yearningYet pretending you have never been in my heart. The furthest distance in the worldIs not struggling against the tidesBut using one's indifferent heartTo dig an uncrossable riverFor the one who loves you.。

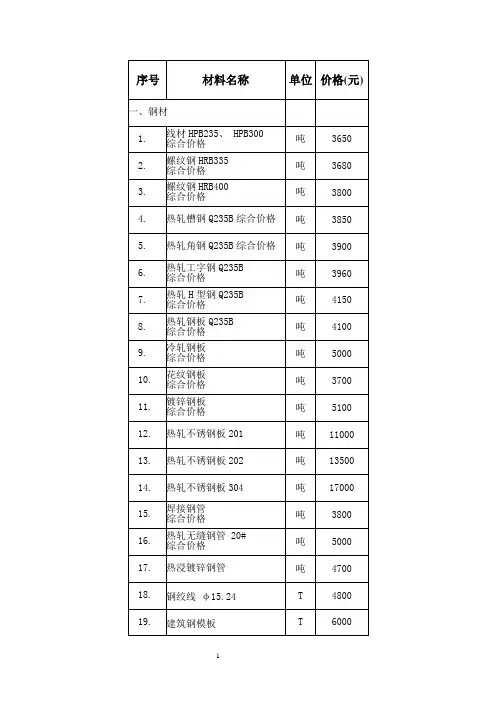

铁路工程建设主要材料价格信息(二○一三年第三季度)说明................................................................ ... (2)一、水泥................................................................ ... (5)二、木材 (7)三、常用钢材 (9)四、钢轨 (13)五、钢轨扣件(砼枕) (15)六、道岔 (19)七、轨枕及岔枕 (23)八、钢梁 (27)九、汽油、柴油.................................................................. .29十、管材........................ .... .... .... .... (31)十一、电杆、机柱、支柱 (37)十二、接触网及电力线材、光电缆线 (41)十三、其他 (61)- 1 -说明一、本价格为2013年第三季度价格。

二、本价格的含义1.水泥、木材、钢材、给排水管材、土工材料、钢筋混凝土预制桩、电杆、铁塔、机柱、接触网及电力线材、光电缆线,其信息价为综合出厂价,综合出厂价是指交货地点的厂销或集中采购价格,交货地点指生产厂或能办理货运业务的铁路营业站、水运码头等。

由生产厂或铁路营业站、水运码头至工地的运杂费(含以运输费、装卸费及其他有关运输费用之和为基数计取的采购及保管费)应由设计单位另行计算。

计算运杂费的运输方式和运输距离,设计单位要经过调查、比选、综合分析确定。

要以最经济合理的,并且材质符合工程要求的交货地点作为计算运杂费的起运点,如距离该建设项目最近的能办理货运业务的铁路营业站或水运码头或生产厂家等。

新疆、西藏、青海、甘肃、内蒙古等边远地区,其运杂费的起运点可根据现场调查另行分析。

2.钢轨、道岔、轨枕、钢梁、钢管拱、斜拉索、钢筋混凝土梁、铁路桥梁支座、接触网支柱的信息价为出厂价(在生产厂交货的价格),生产厂家到工地的运杂费(含以运输费、装卸费及其他有关运输费用之和为基数计取的采购及保管费),由设计单位根据材料的质量、数量,综合选定生产厂家作为起运点计算。

2013年广东省地区生产总值(GDP)统计数据广东省统计局日前发布:经国家统计局初步核定,2013年广东GDP同比增长8.5%,经济总量、进出口双双破万亿美元。

如果把广东作为一个经济体参与排位,GDP总量排在世界各国第16位。

两个“首破”据发布,2013年广东实现地区生产总值62163.97亿元。

按6.1928的年均汇率计算,全年广东地区生产总值达10038亿美元,突破1万亿美元大关;按可比价格计算,同比增长8.5%。

全年累计完成进出口10915.7亿美元,同比增长10.9%,增速高于全国3.3个百分点。

2013年全年,广东城镇居民人均可支配收入33090元,扣除价格因素实际增长6.9%。

农村居民人均纯收入11669元,实际增长7.8%。

三个“稳定”广东省统计局局长幸晓维解读认为,2013年广东经济发展呈现企稳回升、稳中有进、稳中提质的良好态势,最突出特点是发展的稳定性大大增强,全年经济运行非常平稳。

一是主要经济指标的表现非常平稳,波动小。

2013年,广东GDP各季度累计增速均为8.5%,显示了稳健的运行特点。

二是物价总水平稳定。

2013年广东居民消费价格指数总体稳定在2.0%-2.5%之间,缓慢上升,变化也不大。

三是就业形势保持稳定。

2013年全省城镇新增就业164.5万人,超额完成全年工作任务。

2013年末,广东全省登记失业率2.43%,比上年末下降0.05个百分点。

“追龙”进度加快2013年,广东GDP总量和进出口总额双双超过1万亿美元,引人瞩目。

幸晓维表示,这表明广东经济实力进一步得到增强,成为全国首个总量超过万亿美元的经济体,广东经济总量在全国仍排第一。

从国际看,如果把广东作为一个经济体参与排位,则广东目前GDP总量排在世界各国第16位。

同时,广东经济总量与韩国的差距继续缩小,“追龙”进度加快。

广东GDP在1998年超越新加坡,在2003年赶超香港,于2007年赶超台湾。

2013年,广东GDP与韩国的差距预计缩小到2000亿美元以内。

开篇导言2013 年新一届政府上台之后,在经济建设领域简政放权,更加市场化的取向更加明显,而房地产调控长效机制日益清晰,预期基本保持稳定,限购和限贷保持不变,房地产税推进谨慎,上市房企再融资放开,区域调控差别化。

年初开始,央行的货币政策偏松,外汇占款的增长和信贷的大量投放提供了充足的流动性,多家银行的贷款政策偏松,除个别银行的贷款政策有所收紧外,多数银行都存在优惠政策,首套房贷款利率85折成为普遍现象。

此外,个别城市出现了针对房地产市场做出适当的微调,在这种局面下,需求不断释放,行业延续2012 年来的复苏,呈现跨年热销的局面,但成交量的攀升推动热点城市房价过快上涨的势头特别明显。

为稳定市场预期,中央在2 月底出台了“新国五条”。

政策的出台一度让市场风声鹤唳,预期一度陷入混乱,世联一季度世联购房者信心指数也因政策的出台而小幅下降,但最终政策落地性不强,需求整体没有受到多大的影响,即使在6 月份爆发“钱荒”事件,市场仍能维持高度景气。

在下半年,央行货币政策定调中性偏紧,同时也受到国外经济一些因素的影响,银行间拆放利率中枢逐步上移,全社会融资总量增速下移。

在流动性逐步收紧的影响下,叠加去年同期高成交基数因素,下半年起商品房成交增速开始下移,但依然处于让人满意的高位,自然也会带动价格的攀升。

在资产价格逐步上移压力下,8 月起部分银行由于信贷额度受限,开始取消首套房贷利率优惠,甚至套房贷利率较基准上浮10%-20%,但需求仍旧旺盛,商品房成交量始终维持在高位,房价上涨趋势不改进入11月,市场资金面偏紧,银行信贷额度大幅收紧,贷款利率持续上浮使得需求有所衰弱,叠加一二线热点成交城市纷纷出台政策抑制需求,导致观望情绪开始加重,虽然楼盘上门量仍维持高位,但成交率开始有所下行。

最后,随着新的一年到来广州世联地产认为:2014年房地产行业应以更积极的、更务实的态度在房地产行业前行中理解国家的调控政策,在行业变革中找到发展的方法。

仲量联行:2013年广州房地产市场年度回顾楼全市平均租金止跌回升,全年平均录得154元每月每平方米,同比增长1.7%。

此外,本年度甲级写字楼平均资本值达36,100元每平方米,同比增长8.8%,增速较去年同期加快,反映了投资者的投资热情以及企业自用买家的旺盛需求。

可售优质写字楼项目供不应求,投资市场活跃。

甲级写字楼买卖市场气氛活跃,售价见涨。

其中,为满足企业发展需要与总部自用需求,现金流充足的企业买家纷纷购买优质写字楼项目。

本年度写字楼投资呈以下三个特点:一,由于供应有限,一万平方米以上大宗交易下滑,以全层交易为主;二,买家主要为国内企业,除自用需求外,投资需求增加;三,优质甲级写字楼单价上升,江景、超高层写字楼的一手售价不断攀升,而且成交活跃。

主要由于该类供应供不应求导致。

预计2014年至2017年间,将有环球都会广场、天盈广场、珠控国际中心、富力盈耀大厦等分散物权项目入市。

2014年市场展望:市场有望供求平衡,业主叫价能力增强曾丽预期2014年甲级写字楼市场上升势头明显,将走出过去几年由于需求下滑和供应剧增导致的局面,有望达至供求平衡。

预计2014年全年将有24万平方米新增供应竣工,新增供应以单一业权项目为主,全部集中在珠江新城。

2014年供应约为2013年的一半,是自2009年以来最少供应的一年,且新增供应的预租率较高,已超过50%。

需求方面,由于国内经济前景趋稳定,部分企业重启去年冻结的扩张计划。

再加上,由于部分新落成写字楼相对于区域内其它高端写字楼的租金具有竞争力,,预计会持续吸引有搬迁或升级需求但预算有限的本地和部分外资租户。

预计稳定的新增写字楼需求将带动空置率下降。

曾丽表示,考虑到全市整体空置率将继续保持下降,而明年新增供应预租率较高,对现有大厦业主的压力大为减弱,位于天河区、越秀区空置率较低的写字楼业主的租金叫价能力将增强,而优质写字楼项目将持续支撑珠江新城写字楼的租金上涨。

因此,预期明年整体租金保持上升。

2013年广州市南沙区国民经济和社会发展统计公报2013年,南沙区紧紧抓住《广州南沙新区发展规划》实施的重大机遇,一手抓战略谋划、一手抓开发建设,着力打基础、提功能、优环境,推动起步开局工作取得新进展,全区经济社会发展势头良好。

一、综合经济总量:初步核算,2013年全区实现地区生产总值908.03亿元,按可比价格计算,比上年(下同)增长12.5%。

其中,第一产业增加值为45.95亿元,增长2.9%;第二产业增加值为674.74亿元,增长14.1%;第三产业增加值为187.34亿元,增长8.3%。

三次产业增加值的比重为5.06:74.31:20.63。

财政税收:2013年,全区实现税收总额298.19亿元,增长18.29%。

全区公共财政预算收入52.58亿元,增长13.9%;一般预算支出57.88亿元,增长36.97%。

全年区级财政用于改善民生的投入达24.05亿元,占本级预算支出总额的84.48%。

固定资产投资和城乡建设:2013年,全区完成固定资产投资250.74亿元,增长31%。

全年完成重大基础设施投资56.87亿元,增长23%。

明珠湾建设全面启动,新开工、奠基的项目达33个;广州港南沙港区三期正在全面开展疏浚吹填及软基处理施工;江海联运码头一期陆域形成工程已完成施工;地铁4号线南延段已全面开工建设;凤凰一桥主桥已合拢;瓦卢瑞克法国U型管项目、天运物流项目等重点项目已竣工投产或试运行。

房地产开发完成投资104.19亿元。

全区房屋施工面积584.64万平方米,其中商品房431.5万平方米;房屋竣工面积36.15万平方米,其中商品房25.88万平方米。

二、农业2013年,全区实现农林牧渔业总产值73.55亿元,增长%,其中渔业实现产值26.95亿元,产值占全区农林牧渔业产值比重36.64%;种植业产值38.69亿元,占全区农业产值的52.6%;畜牧业产值6.94亿元,农林牧渔服务业产值0.96亿元。

2013年广东国民经济和社会发展统计公报2013年广东省有效应对错综复杂的国内外形势、改革开放和现代化建设取得新进展新成绩的重要一年。

广东人民在省委、省政府的正确领导下,紧紧围绕主题主线和“三个定位、两个率先”总目标,坚持稳中求进的总基调,着力稳增长、调结构、促改革、惠民生,实现经济发展稳中有进、稳中向好,社会保持和谐稳定。

一、综合初步核算,2013年全省实现地区生产总值(GDP)62163.97亿元,比上年增长8.5%。

其中,第一产业增加值3047.51亿元,增长2.5%,对GDP增长的贡献率为1.3%;第二产业增加值29427.49亿元,增长7.7%,对GDP增长的贡献率为45.4%;第三产业增加值29688.97亿元,增长9.9%,对GDP增长的贡献率为53.3%。

三次产业结构为4.9:47.3:47.8。

在现代产业中,高技术制造业增加值6143.29亿元,同比增长9.8%;先进制造业增加值12314.71亿元,增长9.3%;现代服务业增加值17173.26亿元,增长11.1%。

在第三产业中,批发和零售业增长10.5%,住宿和餐饮业增长3.4%,金融业增长18.0%,房地产业增长11.2%。

民营经济增加值32058.76亿元,增长8.8%。

2013年,广东人均GDP达到58540元,按平均汇率折算为9453美元。

分区域看,粤东西北地区生产总值占全省比重为21.0%,粤东、粤西、粤北分别占6.9%、7.8%、6.2%。

表1 2013年分区域主要指标全年居民消费价格总水平上涨2.5%,其中,城市上涨2.4%,农村上涨2.7%。

分类别看,食品类上涨3.6%,烟酒及用品类上涨0.6%,衣着类上涨1.6%,家庭设备用品及维修服务类上涨1.8%,医疗保健和个人用品类上涨1.3%,交通和通信类下降0.5%,娱乐教育文化用品及服务类上涨1.9%,居住类上涨3.7%。

工业生产者出厂价格下降1.2%,其中能源类下降1.9%,高技术类下降1.8%;轻工业下降0.4%,重工业下降1.7%;生产资料下降1.7%,生活资料下降0.4%;初级产品下降2.4%,中间产品下降1.3%,最终产品下降0.7%。

广州市2013年国民经济和社会发展统计公报(广东)2013年,全市人民在市委、市政府的正确领导下,认真贯彻落实党的十八大和十八届三中全会精神,紧紧围绕市委、市政府“全面推进新型城市化发展、加快发展促转型”的工作主题,真抓实干,力促经济发展既快又好,努力打造广州经济升级版。

全年经济总体平稳增长,结构调整呈现积极变化,经济运行的质量效益进一步提升,各项社会事业取得新进步。

一、综合2013年,广州市实现地区生产总值(GDP)15420.14亿元,按可比价格计算,比上年(下同)增长11.6%。

其中,第一产业增加值228.87亿元,增长2.7 %;第二产业增加值5227.38亿元,增长9.2%;第三产业增加值9963.89亿元,增长13.3%。

第一、二、三次产业增加值的比例为1.48∶33.90∶64.62。

三次产业对经济增长的贡献率分别为0.4%、29.0%和70.6%。

全年城市居民消费价格总水平上升2.6%,其中,消费品价格上升2.1%,服务项目价格上升3.7%。

工业生产者出厂价格下降2.0 %,其中,能源类持平,高技术类下降2.2%;轻工业下降1.3 %,重工业下降2.4%;生产资料下降1.8%,生活资料下降2.2%。

工业生产者购进价格下降1.8%,其中,燃料、动力类下降3.3%,黑色金属材料类下降3.7%,有色金属材料及电线类下降4.1%,化工原料类下降1.3%。

固定资产投资价格上涨0.6%。

表1: 2013年广州市城市居民消费价格指数单位:%全年城镇新增就业27.75万人,就业困难人员实现再就业11.82万人。

全市城镇登记失业人员30.50万人,比上年增加2.21万人;城镇登记失业率为2.15%,同比下降0.26个百分点。

全年安置城镇登记失业人员22.09万人。

城镇登记失业人员就业率达72.43%。

年末,全市经人力资源社会保障部门批准的人力资源服务机构共925家(包括人才中介机构、职业介绍机构),组织农村劳动力培训6.26万人,农村劳动力转移就业人数6.90万人。

2013年增城市房价调查报告2013年增城市房价调查报告今年增城市已确定限价目标为房价涨幅不超过去年房价的8%,而这也是两年来增城首次提高限价标准。

据了解,增城自2011年开始执行限价政策。

2011年限价线首先被定为房价上涨幅度不超过10%,但最终将涨幅修订为不得超过5%。

2012年该市亦执行楼价上涨不超过5%的限价标准。

增城2012年成交了20577套一手住宅,占广州全市总成交量的五分之一以上;一手住宅成交面积为249.708万平方米,同比上涨27.25%。

今年1月底该市将房价上涨幅度标准上调至8%,为限价两年以来首次放松了楼价上涨限制标准。

但此次却最终将限涨线下调,与去年的标准持平。

近年来,随着华南板块大盘供应量的不断萎缩,增城已经几乎是取代了昔日华南板块的地位,成为广州楼市最大的供应商。

统计数字显示,2012年增城共成交了20577套一手住宅,占全市总成交量的五分之一以上,且与市中心六区21002套的成交量基本相当。

若以成交面积相比较,增城更是表现出大幅增长的态势。

数据显示,2011年增城一手住宅成交面积为196万平方米,到了2012年,增城一手住宅成交面积则飙升至249万平方米,上涨了27.25%。

从价格看,增城楼价也表现出稳步上扬的态势,据“阳光家缘”统计数据,2011年增城一手住宅均价为7666元/m2,比2010年上涨了9%;2012年增城住宅一手均价为7388元/m2,比2011年小幅下降了3.6%。

不过,尽管如此,但从每个月的价格走势看,则可发现,从去年下半年以来,增城的楼价则从以往的“6”字头快速跃上了“7”字头,而且基本上是逐月上涨。

前三个月楼价明显超“红线”日前,有房企人士透露称,增城市房管局已召集了地方开发商开会,宣布继续限价但不限购,限制涨幅由8%调整至5%。

如今,增城限制涨幅由8%调整至5%,如果按照“阳光家缘”统计数据推算,那今年增城一手房均价就必须只能在去年7388元/m2的基础上最多涨5%,这样一来,增城今年一手房价将不得超过7757元/m2。