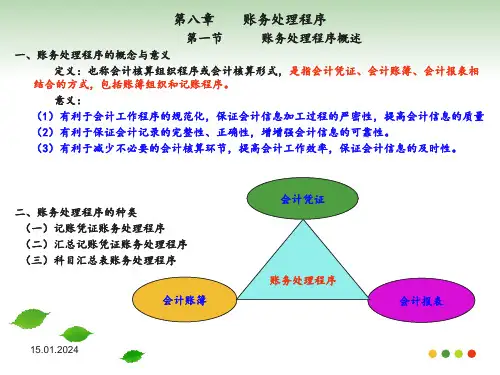

原始凭证

收付转

款款账 凭凭凭

证证证 2 记账凭证

3

收付转 款款账

凭凭凭

证证证

5 汇总记账凭证

现 银行 金 存款 日记账

7

6 总分类账

1

原始凭证汇总表

7

8

会

计

报

4

明细分类账 表

汇总记账凭证账务处理程序图

五、汇总记账凭证账务处理程序的优缺点

优点:可减轻登记总分类账的工作量;可以清楚反映账户 间的对应关系,便于查对和分析账目。

适用范围:一般只适用于规模小,业务量少,凭证不 多的会计主体采用。

第四节 科目汇总表账务处理程序

概念 登记总账的依据 凭证、账簿设置 科目汇总表账务处理程序的基本步骤 科目汇总表账务处理程序的优缺点

第四节 科目汇总表账务处理程序

一、概念: 科目汇总表账务处理程序是根据科目汇总表登记总分类账的

总账账页

借方 贷方

5 49 5 15 5 63 5 72

汇总付款凭证

汇总付款凭证,是按现金账户、银行存款账户的贷方分别设置,将 一定时期内(5天或10天)现金付款凭证、银行存款付款凭证,分别按 与其相对应的借方账户加以归类、汇总填列,每月编制一张。

汇总付款凭证

贷方科目:现金

200x年x月份

借方科目

例3. 200×年10月初,甲公司收到丙工厂预付的房屋租金

1,500元,租期3个月。

10月份收到预付租金时:

借:库存现金

1,500

贷:其他应付款

1,500

10、11、12月末分别应作调整分录如下:

借:其他应付款 500

贷:其他业务收入——租金收入

500

4. 预付费用的调整 (如预付报刊费、保险费、开办费等 )