上海房地产08年楼市回顾及09年展望

- 格式:ppt

- 大小:1.50 MB

- 文档页数:16

上海房地产市场2008年回顾与2009年展望

刘玉刚

【期刊名称】《中国房地产业》

【年(卷),期】2009(000)0Z1

【摘要】在2009年上半年经济的持续放缓和资金压力的加大,会迫使更多的公司

加入到降价销售的行列。

不过,我们相信2009年下半年随着固定资产投资的力度

加大,房地产市场的交易将重新活跃起来。

因此,继续维持房地产行业调整持续到2009年中期的判断。

同时,考虑到上海市适婚人群年龄结构、持续的动拆迁计划、外来移民等自住需求以及投资性需求限制的放开,我们相信上海住宅市场成交将重

新获得前进的动力。

【总页数】3页(P47-49)

【作者】刘玉刚

【作者单位】

【正文语种】中文

【中图分类】F293.3

【相关文献】

1.2008年广州房地产市场总结及2009年展望 [J], 肖文晓;

2.2009年中国经济将率先复苏——2008年中国经济回顾和2009年展望 [J], 郭

田勇;蒋蛟龙

3.回顾2008年课改五省数列题展望2009年浙江新高考——2009年高考《数列》复习的一些备考提示 [J], 王红权;朱豪

4.中国商业发展蓝皮书(2008年-2009年)——回顾2008年展望2009年 [J], 荆林波

5.上海房地产市场2008年回顾与2009年展望 [J], 刘玉刚

因版权原因,仅展示原文概要,查看原文内容请购买。

2008-2009年中国房地产市场趋势研究报告【易居中国】上海易居房地产研究院综合研究部出品课题组组长:上海易居房地产研究院综合研究部部长杨红旭总体来看,目前全国市场呈现量价齐跌的形态。

从去年年底开始,中国房地产市场开始调整,今年以来下行速度加快,下滑幅度加大,房地产价格也随之开始回落。

从区域上看,以深圳、广州为代表的珠三角城市最先开始调整,接着长三角、华北、中西部也开始调整。

通过分区域研究,我们发现:东部地区深度调整。

其中珠三角地区:全国房价“重灾区”,今年以来,房价已下跌20-40%;长三角地区:今年以来,成交量巨量萎缩,第三季度出现价格拐点;环渤海地区:各城市分化,北京下跌空间较大,沈阳波澜不惊。

中部地区成交量明显下降,房价开始小幅下跌,武汉形势比较严峻。

西部地区成交量下降20-40%,房价比较稳定,下跌空间不大。

低迷市场中,依然有四类楼盘实现热销。

我们归纳如下:第一类,打折力度较大的知名企业的大盘,比如恒大、万科、富力等。

第二类,超小户型单身公寓。

第三类,近郊经济型房源。

第四类,综合类特色产品,比如万达开发的综合性商业项目。

今后两年我国房地产市场走势非常不乐观。

我们认为:2008年房屋成交量同比2007年将出现大幅下滑,估计萎缩3-4成,但由于全国房价拐点出现在第三季度,因此2008年全年房价同比2007年,依然呈正增长,不过涨幅将由2007年的18%(商品房)大幅回落到5%左右的可能性较大(预计与2006年4.4%的涨幅相近)。

至于2009年,全国房屋成交量将依然在低位徘徊,但全年成交价格将比2008年出现负增长。

2010年全国楼市触底反弹的可能性最大。

今年9月以来,随着雷曼兄弟破产、“两房”被政府接管等一系列事件的发生,美国次贷危机进一步深化成金融风暴,并迅速波及全球。

在此国际背景下,国内经济亦不容乐观,第三季度GDP增幅回落至9%,中央宏观调控方针正由“一保一控”转向首先防止经济快速下滑,45天内连续三次降息,频率之高历史罕见。

2008年中国房地产市场分析与2009年形势预测(一)、2008年房地产市场现状分析受世界金融危机和复杂的国内因素的影响,2008年我国经济增幅快速回落。

始于2007年末的我国房地产市场的调整,2008年仍在延续。

这种调整不仅与国内外宏观经济形势有关,也是房地产市场自身发展规律使然。

国家统计局发布的数据显示,全国房地产开发景气指数(简称国房景气指数)从2007年12月开始连续13个月下降,2008年12月为96.46,同比回落9.99点。

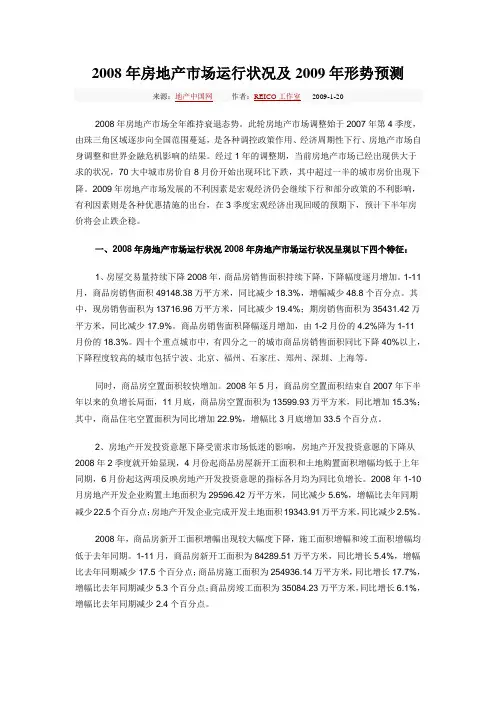

1、房地产开发与建设2008年上半年我国房地产开发与建设主要指标延续2007年态势,下半年形势总体走低。

房地产开发投资、房屋施工面积维持相对较高增幅,新开工面积、竣工面积、购置土地面积、开发土地面积等增幅下半年出现了较大幅度下降,其中后两者1~9月出现了负增长。

(1).房地产开发投资增幅高位运行,下半年增幅回落2008年全国房地产投资达3.06万亿元,其中住宅投资达2.2万亿元。

上半年全国房地产开发投资高位运行,1~6月全国房地产开发投资同比增33.5%,超过了2007年30%的增长幅度;下半年增幅下降,1~12月为20.9%,同比减少9.3个百分点,其中住宅投资增幅从36.6%下降到22.6%。

1~9月全国城镇固定资产投资增幅开始超过房地产投资;1~11月超过了住宅投资增幅,住宅投资增幅比2007年同期减少9.4个百分点。

尽管全国房地产投资增幅下半年回落,但全年同比仍达20%以上。

在应对国际金融危机,宏观经济形势发生重大变化的背景下,房地产开发投资没有出现过大的波动,维持了较大幅度的增长。

(2).土地购置和开发面积增幅下降与2007年购地狂潮以及“地王”不断涌现相比,2008年全国房地产土地购置面积和开发面积增幅下降。

土地购置面积同比增长由1~2月的35.8%下降到1~6月的7.6%,1~12月为-8.6%,除1~5月外,增幅在逐月下降。

土地开发面积同比增幅由1~2月的21.3%,一路回落到1~12月的-5.6%,除1~6月外,也是逐月下降。

08年上海房地产市场走势预测2008年上海房地产市场走势预测2008年,上海房地产市场预计将面临一些挑战和变化。

全球金融危机的爆发以及国内宏观调控政策的影响,可能会对上海房地产市场产生一定的影响。

下面是对2008年上海房地产市场走势的一些预测。

1. 限购政策的继续实施:为了控制房价上涨的速度,预计政府将继续实施限购政策。

这将使得购房者的选择范围收窄,对房地产市场的需求带来一定的压缩。

2. 股市的调整对房地产市场的影响:由于全球金融危机的爆发,预计国内股市将面临调整的压力。

这可能导致一部分投资者寻求其他投资渠道,其中房地产可能成为吸引资金的选择之一,从而对房地产市场带来一定的刺激。

3. 新建住宅供应量的增加:由于政府对房地产市场的调控力度加大,对于房地产开发商的土地供应有一定的要求。

这样一来,预计新建住宅的供应量会有所增加,使得市场上的房屋供应相对增加。

4. 经济放缓对市场需求的影响:由于全球金融危机的影响,预计中国经济增速将出现一定的放缓。

这可能对购房者的购买力产生一定的影响,减少了他们对房地产市场的需求。

综上所述,2008年上海房地产市场可能面临一定的挑战和变化。

政府的宏观调控政策将继续影响市场,股市的调整也可能带来新的投资机遇。

此外,新建住宅供应量的增加以及经济放缓对市场需求的影响也将是该市场的关键因素。

投资者和购房者应密切关注这些变化,制定相应的战略。

2008年上海房地产市场走势预测5. 二手房交易活跃度的下降:由于政府实施的限购政策以及经济放缓等因素,预计二手房交易活跃度可能会呈现下降的趋势。

限购政策使得购房者的选择范围变窄,使得他们更倾向于选择购买新房而非二手房,从而影响了二手房交易的市场。

6. 房地产投资回报率的下降:由于政府对房地产市场的调控和全球金融危机的影响,预计房地产投资回报率可能会出现下降的趋势。

投资者可能更加关注投资回报率低但更稳定的资产类别,从而减少对房地产的投资需求。

2008年房地产市场分析及2009年展望内容摘要:2008年,房地产市场出现调整,虽然房地产开发投资继续较快增长,但企业资金来源增速持续回落,开发商资金回笼压力加大;房价涨幅逐渐回落,部分区域房价下跌明显;消费者对房价进一步回落的预期增强,持币观望气氛浓重,房地产销售出现了1998年以来的首次负增长,市场交易呈现“量跌价滞”的局面。

2009年房地产市场调整将加剧,房地产开发投资增速有可能下滑到10%以下;房地产交易有可能从“量跌价滞”发展为“量价齐跌”,大城市房价跌幅将超过中小城市,高档住宅价格回落幅度将超过中低档房。

一、2008年房地产市场运行特点分析2008年,一度蓬勃发展的房地产市场开始调整,房地产销售出现了1998年以来的首次负增长,房价涨幅持续回落,部分区域房价下跌明显,企业资金来源增速回落至2004年以来的最低水平,开发商资金回笼压力加大。

1、全球房地产市场形势严峻,国内市场信心受到冲击自2005年以来,美国房价进入下降通道,且降幅不断加大。

2007年次贷危机的爆发更是危及全球金融市场,加剧了全球房地产降温的趋势。

2008年,多数国家房地产市场更趋恶化。

2008年8月份,美国新屋平均售价大幅下降12.4%,销售量环比减少11.5%至17年以来的最低水平。

由于大量未售出房屋积压,新屋开工数持续降低,2008年8月份新屋开工数连续第二个月下降,创17年来最低水平。

英国2008年8月份平均房价跌幅达到5.3%,跌幅为7年来最大。

俄罗斯房地产今年开发新楼面积比2006年缩减了近100万平方米。

日本和德国的房地产市场长期不景气,目前住房价格仍然十分低迷。

全球房地产市场降温蔓延将给我国住房投资和需求造成强大的心理冲击,推动房地产市场向下调整。

2008年1季度全国城镇储户问卷调查结果显示,未来三个月打算购房的居民占比为14.6%,分别比上季度和上年同期降低1.3和1.9个百分点,创调查以来最低水平。

2008上海房地产市场年终回顾与2009年预测概要:以2007年年底央行出台二套房首付提高为引子,上海住宅市场进入了观望和紧缩期,自身的周期性调整遭遇2008年蔓延全球金融危机对国内外经济的影响,致使居民消费和置业信心及预期大幅回落,购房意愿走低进入历史低谷,全年住宅交易显着回落,与上年同期相比减少四成多,为近年来最低点,且各季度呈现加速下滑的趋势,价格虽整体保持相对稳定,但各种明折暗扣现象也渐趋普遍.住宅用地市场也在政府政策和市场双重影响下,供应量持续减少,且2008年土地价格一改2007年面粉比面包贵的现象,流标比例将近四成,底价成交比例高达60%;与此同时,二手房市场和租金市场也受到明显冲击.2008年四季度出台的各种救市政策对市场信心的稳定有积极作用,但2009年预计市场仍将保持较长时间的低迷,不排除价格体系的深度调整,保障性住房的大量入市将有助于二元住房体系的形成,且为下一轮楼市的发展奠定长期基本面.房地产市场发展中国经济潜存的结构问题与席卷全球的金融危机先后爆发,使得2008年国内经济出现了近年稍有的下行趋势,前三季度GDP增长掉入到一位数区间。

上海作为外向型和投资拉动型经济明显的地区,在此轮危机中受创明显,经济增长明显减速,2008年上半年一度出现GDP增长16年来首次低于全国平均水平的情况。

图:历年全国与上海GDP增长情况经济的下滑,进一步影响到了居民的购房者信心.自2007年四季度央行出台二套房新政以来,上海楼市的成交情况已经出现了逆转现象,而2008年该逆转进一步加剧. 2008年前11月,上海全市住宅交易量仅为1413万平方米,比去年同期减少超过4成。

这一数字甚至低于近五年上海楼市最低谷的2005年,当年住宅交易量尚且达到1794万平方米。

图:2004-2008年上海住宅交易面积(单位:万平方米)分析各月的走势可以看到,2008年上海住宅市场呈现加速下滑的现象,第1季度上海住宅交易量比07年减少14%,第2季度扩大到36%,第3季度更是达到了惊人的63%,表明楼市不仅受到自身周期调整的影响,更因为全球金融危机的蔓延而影响到居民对未来经济和收入的信心,从而大幅度减少和推迟大宗消费,致使楼市交易出现冻结现象.图:2008年上海分月住宅交易情况本年度供应延续了前几年的走势,继续缩减,除上半年少数月份外,其他月份的住宅供应量较上年均出现减少,表明房地产企业同样对当前市场形势表现观望和悲观的态度,并纷纷采取了推迟开盘,减少开工等方式以观察后市走向.但成交下滑势头之剧仍然使得总体供过于求的局势已经形成。

2008年房地产市场运行状况及2009年形势预测2008年房地产市场全年维持衰退态势。

此轮房地产市场调整始于2007年第4季度,由珠三角区域逐步向全国范围蔓延,是各种调控政策作用、经济周期性下行、房地产市场自身调整和世界金融危机影响的结果。

经过1年的调整期,当前房地产市场已经出现供大于求的状况,70大中城市房价自8月份开始出现环比下跌,其中超过一半的城市房价出现下降。

2009年房地产市场发展的不利因素是宏观经济仍会继续下行和部分政策的不利影响,有利因素则是各种优惠措施的出台,在3季度宏观经济出现回暖的预期下,预计下半年房价将会止跌企稳。

一、2008年房地产市场运行状况2008年房地产市场运行状况呈现以下四个特征:1、房屋交易量持续下降2008年,商品房销售面积持续下降,下降幅度逐月增加。

1-11月,商品房销售面积49148.38万平方米,同比减少18.3%,增幅减少48.8个百分点。

其中,现房销售面积为13716.96万平方米,同比减少19.4%;期房销售面积为35431.42万平方米,同比减少17.9%。

商品房销售面积降幅逐月增加,由1-2月份的4.2%降为1-11月份的18.3%。

四十个重点城市中,有四分之一的城市商品房销售面积同比下降40%以上,下降程度较高的城市包括宁波、北京、福州、石家庄、郑州、深圳、上海等。

同时,商品房空置面积较快增加。

2008年5月,商品房空置面积结束自2007年下半年以来的负增长局面,11月底,商品房空置面积为13599.93万平方米,同比增加15.3%;其中,商品住宅空置面积为同比增加22.9%,增幅比3月底增加33.5个百分点。

2、房地产开发投资意愿下降受需求市场低迷的影响,房地产开发投资意愿的下降从2008年2季度就开始显现,4月份起商品房屋新开工面积和土地购置面积增幅均低于上年同期,6月份起这两项反映房地产开发投资意愿的指标各月均为同比负增长。

2008年1-10月房地产开发企业购置土地面积为29596.42万平方米,同比减少5.6%,增幅比去年同期减少22.5个百分点;房地产开发企业完成开发土地面积19343.91万平方米,同比减少2.5%。

2008年中国房地产市场2009年回顾与预测一,2008中国房地产市场全局2008年,在国际金融危机的形势下,中国政府通过审慎灵活的宏观调控政策基本保持了中国经济的稳定发展,房地产市场的调控体现了审慎的灵活性。

2008年上半年,在国家调控政策的指导下,中国的房地产市场逐渐从2007年的过热状态转变为理性的状态。

各项指标高度调整,有效抑制了过度需求泡沫。

但在2008年第三季度,市场开始迅速下滑,并呈现出加速下滑的趋势。

在国家“保持增长”的引导下,在政策和各方的努力下,第四季度房地产市场进一步恶化,总体市场基本保持了合理回报,稳定发展的态势。

1、2007年的投资过热对2008年的整体市场供应造成了巨大压力1.1。

上半年房地产开发投资增速高于30%,下半年增速得到修正。

受2007年房地产投资过热的影响,上半年全国房地产开发投资同比继续保持略高于30%的增速。

整个市场呈现合理回报的趋势,宏观调控取得显著成效。

下半年,国际上受金融危机的影响,国内“抑制过热”由于政策的叠加,住房保障制度的发展以及经济调整期的影响,增长呈下降趋势。

率。

全国房地产开发投资的同比增长从1月至6月的33.5%降至1月至11月的22.72%。

尽管下半年的增长已得到明显纠正,但增长的绝对值仍超过20%。

可以看出,在国家“保增长”政策的推动下,房地产开发投资没有出现过大的波动,并保持了相对稳定的增长速度。

图1:2007年11月至2008年11月全国房地产开发投资趋势数据来源:国家统计局,中国指数研究院1.2。

自1998年以来,已购买了将近12亿平方米的未开发土地,市场具有强大的潜在供应能力。

与2007年疯狂抢地和“土地大王”相比,不断出现,2008年,中国土地市场开始回归理性。

面积增加的基本趋势购买和开发的土地将逐月减少。

面积购买的土地同比增长,从1月至2月的34.7%,增加到年中(1月至6月)的7.6%,以及从1月至11月的-5.9%。

2008年4⽉份上海市有2个⼟地公告揭牌,共8宗⼟地出让,2宗⼟地流拍,成交总⾦额26225万元,成交总⾯积129248.3㎡. 1、2008年4⽉份上海⼟地市场分析 1.1成交⼟地分析:2008年4⽉份上海市有2个⼟地公告揭牌,共8宗⼟地出让,2宗⼟地流拍,成交总⾦额26225万元,成交总⾯积129248.3㎡. 1.2出让⼟地:上海4⽉⽆⼟地出让公告信息。

2、住宅市场分析: 2.1新盘(含新推和新⼊市项⽬)分析2008年4⽉有48个项⽬开盘,有部分楼盘由于各种市场因素延迟开盘。

2.2住宅销售分析根据上海德思勤市场研究部跟踪上海房地局站数据显⽰,2008年4⽉,⼀⼿房成交16928套,相⽐3⽉份的22448套,成交量⼜继续萎缩了24.6%,商品房减少了17.9%.德思勤观察:“房贷新政”等调控措施的松缓⽆望,楼市购买能量被⼤⼤抑制,从⽽滋长了购房者的观望情绪;另外,上海楼市部分项⽬的降价促销,在⼀定程度上助长了观望情绪,“再等等看”成为普遍⼼态。

4⽉上海楼市并不如预期的⼤幅回暖。

成交均价:根据上海德思勤市场研究部跟踪上海房地局站的备案数据的显⽰,2008年4⽉全市商品住宅累计成交均价14789元/㎡,较三⽉12945元/㎡上涨了14%.成交总⾯积与总⾦额:根据上海德思勤市场研究部跟踪上海房地局站的备案数据的显⽰,2008年4⽉全市住宅类累计成交⾯积135.87万㎡,⽐3⽉下降了23%,成交总⾦额2009517.3万元,⽐3⽉下降了12%.成交⾯积与⾦额增幅情况:成交⾦额和成交总⾯积在3⽉有了明显的回升后,4⽉⼜有跌回了2⽉的成交量⽔平,显⽰了市民对市场的观望态度。

成交价格及⾯积构成:根据上海德思勤市场研究部跟踪上海房地局站的备案数据的显⽰,2008年4⽉住宅成交均价主要集中在4000-10000元/㎡以及20000元/㎡以上。

均价在10000-20000元/㎡之间的楼盘只占到了总成交⾯积的15%左右。