应收帐款分析表格式精修订

- 格式:docx

- 大小:10.60 KB

- 文档页数:2

应收账款账龄分析表应收账款账龄分析表市场份额,不断地扩大规模,并以提供更长的信用期来吸引客户,销售额也不断上升,利润也大幅增长。

不过,问题也随之而至,过度扩大使得企业的流动资金不足以维持正常运转,该公司目前出现资金周转困难现象,应收账款占用流动资金比例高。

根据该公司资料显示20**年12月31日、20**年12月31日应收账款净额分别为175.5万元、262万元,分别占当期期末总资产的54.09%、65.29%、从其资料计算得出应收账款周转天数分别为59天及65天。

调查发现公司客户信用期在90天以上的占65%,而且能够按信用期支付货款的客户仅占48%。

该公司的主要客户为国内一些小中企业,公司至创办以来,发生坏账损失43.2万。

从以上数据显示,该项公司应收账款存在问题存在以下问题:①赊销比重大及应收账款占公司资产比重大;②应收账客户属中小企业,缺乏高信用度;③客户应收账期太长;④应收账款周转率太低,影响现金周转;二、伊芳公司应收账款存在的问题分析(一)、管理者重业务,轻财务其实民营企业的老板重业务,轻财务已是不争的事实,该企业老板是业务员出身,经过较长时间战斗在企业营销第一线。

这使得他有着这样的潜意识:市场是决定企业生存与发展的根本动力,市场知识比财务知识更重要,搞管理销售报表比财务报表更诱人,做决策来自市场的调查数据比来自财务的预算核算更关键。

过度重视销售和利润的增长,将销售人员的工资报酬与销售任务相匹配,忽视了将能否收回所欠销售货款及回收应收账款的质量纳入销售人员的相应绩效考核中,使得销售人员只重销售量完成的多少,而不考虑应收账款的回收情况,导致应收款居高不下。

大家对此问题可能觉得不可思议:企业是赢利的机器,老板的职能是组织社会资源实现资本增值,也就是赚取利润。

赚取利润就离不开账,老板怎么可能不管账呢?但事实上该老板确实不管账。

在他认为:企业效益是靠业务做出来的,而不是由财务管理管出来的。

(二)、财务人员人力不足由于该企业老总不重视财务工作,在财务人员的投入上也明显不足,一个拥有400多员工的企业,其财务人员只有两名,仅占公司人员的二百十分之一,财务人员的工作量大,缺乏时间管理,其财务人员表示;能将账务做完就不错了,很难有时间进账务分析及财务工作的规范,对于应收账款管理的也因人手不足而忽略了,导致企业存在应收账款责任对账不及时、催收不力的现象,从而导致企业应收账款负担沉重。

一、基本情况1、历史沿革。

公司实收资本为万元,其中:万元,占93.43%;万元,占5.75%;万元,占0.82%。

2、经营范围及主营业务情况我公司主要承担等业务。

上半年产品产量:3、公司的组织结构(1)、公司本部的组织架构根据企业实际,公司按照精简、高效,保证信息畅通、传递及时,减少管理环节和管理层次,降低管理成本的原则,现企业机构设置组织结构如下图:4、财务部职能及各岗位职责(1)、财务部职能(略)(2)、财务部的人员及分工情况财务部共有X人,副总兼财务部部长X人、财务处处长X人、财务处副处长X人、成本价格处副处长X人、会计员X人。

(3)、财务部各岗位职责(略)二、主要会计政策、税收政策1、主要会计政策公司执行《企业会计准则》《企业会计制度》及其补充规定,会计年度1月1日—12月31日,记账本位币为人民币,采用权责发生制原则核算本公司业务。

坏账准备按应收账款期末余额的0.5%计提;存货按永续盘存制;长期投资按权益法核算;固定资产折旧按平均年限法计提;借款费用按权责发生制确认;收入费用按权责发生制确认;成本结转采用先进先出法。

2、主要税收政策(1)、主要税种、税率主要税种、税率:增值税17%、企业所得税33%、房产税1.2%、土地使用税X元/每平方米、城建税按应交增值税的X%。

(2)、享受的税收优惠政策车桥技改项目固定资产投资购买国产设备抵免企业所得税。

三、财务管理制度与内部控制制度(一)财务管理制度(略)(二)内部控制制度1、内部会计控制规范——货币资金2、内部会计控制规范——采购与付款3、物资管理制度4、产成品管理制度5、关于加强财务成本管理的若干规定四、资产负债表分析1、资产项目分析(1)、“银行存款”分析银行存款期末XX7万元,其中保证金X万元,基本账户开户行:;账号:(2)、“应收账款”分析应收账款余额:年初X万元,期末X万元,余额构成:一年以下X万元、一年以上两年以下X万元、两年以上三年以下X万元、三年以上X万元。

要编一张6月份应收账款明细表(按客户、账龄分)账龄分为2个月以内,2-3个月,3-5个月,5-8个月,8各月以上然后是每个公司应收账款的期初余额,本月发生额,本月收回额和本月余额数据,我怎么分析账龄啊?问题补充:我不知道excel表中之前是否设定了账龄计算的公式,我只要输入每个公司的的期初数,本月发生数、本月收回数、期末数后,后面各个期间的账龄数就自动生成了,那我是不是不用在进帐套里计算科目余额表中应收账款下各个往来的账龄了最佳答案正常从往来账中提取科目余额(含累计发生额)表,只要在期间内有一笔业务发生,就按最后发生的日期算账龄,你可以试用EXCELL表格计算,别人都这么弄,没有好办法,都是这样整的,这是个细活。

你如果有时间就把各月余额表都弄出来,下次再添加新的,以后就好弄了,记住客户顺序千万别弄乱了就行!希望对你有帮助!什么是账龄分析法?账龄是指负债人所欠账款的时间。

账龄越长,发生坏账损失的可能性就越大。

账龄分析法是指根据应收帐款的时间长短来估计坏账损失的一种方法,又称“应收账款账龄分析法”。

采用账龄分析法时,将不同账龄的应收账款进行分组,并根据前期坏账实际发生的有关资料,确定各账龄组的估计坏账损失百分比,再将各账龄组的应收账款金额乘以对应的估计坏账损失百分比数,计算出各组的估计坏账损失额之和,即为当期的坏账损失预计金额。

账龄分析法的运用运用账龄估计坏账将应收账款拖欠时间(即账龄)的长短分为若干区间,计列各个区间上应收账款的金额,并为每一个区间估计一个坏账损失百分比;然后,用各区间上的应收账款金额乘以各该区间的坏账损失百分比,估计各个区间上的坏账损失;最后,将各区间上的坏账损失估计数求和,即为坏账损失的估计总额。

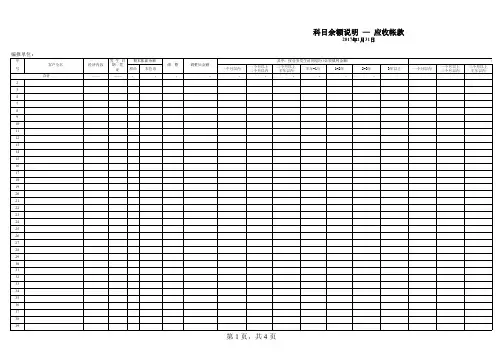

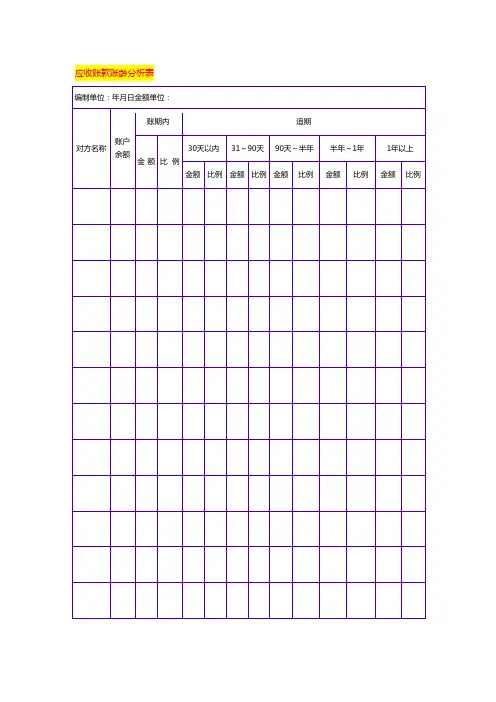

应收账款账龄分析表账龄分析法估计可能的坏账金额在估计坏账损失之前,可将应收账款按其账龄编制一张"应收账款账龄分析表",借以了解应收账款在各个顾客之间的金额分布情况及其拖欠时间的长短。

应收账款账龄分析表

企业应收账款账龄可以通过以下步骤进行查询:

确定查询的时间段:确定需要查询的时间段,比如一个财年或一个季度。

了解账龄分类标准:企业通常会将应收账款按照不同的账龄分类,常见的分类标准是30天以下、30-60天、60-90天、90天以上等。

检查财务报表:查看企业的财务报表,尤其是资产负债表和利润表。

在资产负债表中,应收账款一般会列出总额和坏账准备等信息;在利润表中,也可以查看应收账款的减值损失等信息。

分析账龄构成:根据账龄分类标准,分析应收账款的账龄构成情况。

可以计算不同账龄段的比例和金额,并与以往的数据进行对比,了解应收账款的收回情况和趋势。

跟进账款回收情况:根据账龄情况,跟进拖欠账款的回收情况。

对于超期账款,需要采取积极的催收措施,避免出现坏账的情况。

综上所述,通过查看企业的财务报表和分析账龄构成,可以了解企业的应收账款账龄情况,及时采取催收措施,降低坏账的风险。