光线传媒公司财务报表分析

- 格式:doc

- 大小:241.26 KB

- 文档页数:17

第1篇一、引言光线传媒(股票代码:300174)作为中国领先的影视制作和发行公司,自成立以来,始终致力于影视文化产业的发展。

本文将通过分析光线传媒的财务报告,对其盈利能力、偿债能力、运营能力和成长能力等方面进行深入剖析,以期为投资者提供有益的参考。

二、盈利能力分析1. 营业收入分析根据光线传媒近年来的财务报告,我们可以看到,公司营业收入呈现出逐年增长的趋势。

以下为光线传媒2018年至2020年的营业收入情况:年份营业收入(亿元)2018年 37.322019年 42.962020年 50.10从上述数据可以看出,光线传媒的营业收入在2018年至2020年期间实现了稳步增长,这主要得益于公司不断拓展业务范围,加大影视项目投入,以及积极布局线上线下产业链。

2. 净利润分析净利润是衡量企业盈利能力的重要指标。

以下为光线传媒2018年至2020年的净利润情况:年份净利润(亿元)2018年 3.522019年 4.192020年 5.28从上述数据可以看出,光线传媒的净利润在2018年至2020年期间也实现了稳步增长,这表明公司在主营业务方面具有较强的盈利能力。

3. 盈利能力指标分析为了更全面地了解光线传媒的盈利能力,我们可以从以下几个指标进行分析:(1)毛利率:毛利率是指企业销售收入与销售成本之间的差额,是衡量企业盈利能力的重要指标。

以下为光线传媒2018年至2020年的毛利率情况:年份毛利率(%)2018年 44.742019年 46.342020年 47.52从上述数据可以看出,光线传媒的毛利率在2018年至2020年期间呈现逐年上升趋势,说明公司盈利能力不断增强。

(2)净利率:净利率是指企业净利润与营业收入的比率,以下为光线传媒2018年至2020年的净利率情况:年份净利率(%)2018年 9.432019年 9.732020年 10.56从上述数据可以看出,光线传媒的净利率在2018年至2020年期间也呈现逐年上升趋势,说明公司盈利能力不断提升。

光线传媒财务分析报告光线传媒公司财务分析报告一、财务概况光线传媒公司成立于1992年,是一家知名的影视娱乐产业公司。

截至2021年年底,公司总资产达到20亿人民币,年度总收入达到8亿人民币。

公司主要业务包括电影、电视、网络和音乐等方面。

2019年,公司在香港联交所上市,成为了拥有资深股权投资、金融和电影制作等优秀团队的全球化影视娱乐公司。

二、财务比率分析1.偿债能力公司偿债能力较强,2019年和2020年资产负债率分别为49.1%和47.8%,较为稳定。

目前公司的短期债务占总负债的比例较小,说明公司短期偿债压力较小。

同时,公司经营现金流充足,可以有效避免因长期负债而导致的偿债困难。

2.获利能力公司的获利能力一直保持在较高水平。

截至2020年年底,公司的毛利率达到57.6%,净利率为18.6%,2020年年度净利润为1.5亿人民币。

这主要得益于公司具有丰富的资源整合和影视制作能力,以及公司的数字化业务和优质内容。

3.成长能力光线传媒公司的成长能力也表现良好。

公司的营业收入和净利润连续多年保持增长,且增长速度稳定。

而且2021年初,公司宣布计划进一步扩大它的影视娱乐产业版图,加大对内容产业的投入,展开版权输出、IP打造等新业务。

这些举措将为公司的未来发展提供更好的牵引力。

三、风险提示1.产业竞争的不确定性影视娱乐产业在市场竞争异常激烈,因此,公司需要继续加强技术投入,开发能够满足客户需求的电影、电视、网络和音乐等产品,同时在市场中保持先进地位。

2.政策风险近年来,文化市场监管政策日益严格,政府对于电影、影视等文化产品有更高的要求。

因此,政策风险仍然存在,尚需注意相关发展动态。

四、结论综合以上财务比率分析,在公司成立30年来,光线传媒一直保持着健康、持续的增长态势,获利能力持续保持较高水平,未来还有广阔的市场。

但是,也要注意所面对的行业竞争及政策风险,进一步完善经营管理,继续掌握市场趋势,实现公司长期稳健可持续发展。

光线传媒2023年三季度财务分析综合报告一、实现利润分析2022年三季度利润总额亏损11,022.62万元,2023年三季度扭亏为盈,盈利18,208.71万元。

利润总额主要来自于内部经营业务。

在营业收入迅速扩大的同时,企业在扭亏的基础上实现了较大幅度的利润增长,但这种扭亏增收主要是应收账款迅速增长的贡献。

二、成本费用分析2023年三季度营业成本为20,982.69万元,与2022年三季度的15,814.55万元相比有较大增长,增长32.68%。

2023年三季度销售费用为188.22万元,与2022年三季度的106.34万元相比有较大增长,增长77%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2023年三季度管理费用为1,715.97万元,与2022年三季度的1,583.31万元相比有较大增长,增长8.38%。

2023年三季度管理费用占营业收入的比例为5.12%,与2022年三季度的15.49%相比有较大幅度的降低,降低10.36个百分点。

本期财务费用为-953.52万元。

三、资产结构分析2023年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,光线传媒2023年三季度是有现金支付能力的,其现金支付能力为214,332.21万元。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析光线传媒2023年三季度的营业利润率为54.25%,总资产报酬率为7.76%,净资产收益率为7.84%,成本费用利润率为80.83%。

第1篇一、前言光线传媒(以下简称“公司”)成立于2001年,是一家集电影制作、发行、宣传、投资、经纪、娱乐营销、衍生品开发等业务于一体的综合性娱乐传媒公司。

公司旗下拥有多个知名电影品牌,如《泰囧》、《心花路放》等,以及众多知名艺人。

本报告将对光线传媒的财务状况进行分析,旨在揭示公司的盈利能力、偿债能力、运营能力和成长能力,为投资者提供决策参考。

二、公司概况1. 公司主营业务光线传媒的主营业务包括:(1)电影制作:公司参与投资、制作、发行多部影片,如《泰囧》、《心花路放》等。

(2)电影发行:公司负责旗下电影的宣传、发行及放映等工作。

(3)经纪业务:公司旗下艺人经纪业务,包括艺人签约、经纪、宣传、活动策划等。

(4)娱乐营销:公司为电影、艺人、品牌提供全方位的娱乐营销服务。

(5)衍生品开发:公司开发与旗下电影、艺人相关的衍生品,如玩具、服装、食品等。

2. 公司发展历程自成立以来,光线传媒不断拓展业务范围,逐步发展成为国内领先的娱乐传媒公司。

公司曾成功投资、制作、发行多部高票房电影,如《泰囧》、《心花路放》等,赢得了良好的口碑和市场份额。

三、财务分析1. 盈利能力分析(1)营业收入分析根据光线传媒财务报表,公司营业收入呈逐年增长趋势。

2018年,公司营业收入为30.13亿元,同比增长31.95%;2019年,营业收入为33.26亿元,同比增长10.25%。

2019年营业收入增长放缓,主要受电影市场整体下滑影响。

(2)毛利率分析公司毛利率在近年来波动较大,2018年为38.76%,2019年为37.23%。

2019年毛利率略有下降,主要原因是电影市场整体下滑,公司部分电影项目亏损。

(3)净利率分析公司净利率在2018年为16.39%,2019年为12.83%。

2019年净利率下降,主要受毛利率下降和营业成本上升影响。

2. 偿债能力分析(1)资产负债率分析公司资产负债率在近年来波动较大,2018年为40.48%,2019年为36.74%。

光线传媒业绩评价分析光线传媒是中国最大的电影制作和发行公司之一,成立于1999年,总部位于北京。

作为中国电影产业的领军企业之一,光线传媒在过去的二十年中取得了长足的发展。

光线传媒的业绩评价是投资者、分析师和行业观察者关注的焦点。

通过对其过去几年的业绩进行分析,我们可以更好地了解这家公司的发展状况,从而做出更准确的投资决策。

本文将对光线传媒的业绩进行评价分析,并对其未来的发展进行展望。

一、财务指标分析首先我们来看一下光线传媒的一些财务指标,这些指标可以帮助我们了解公司的财务状况及其经营表现。

1.营收情况光线传媒的营收一直呈现稳步增长的态势。

2019年,公司营收达到了48.71亿元,同比增长了28.13%;2020年,公司营收进一步增长至61.64亿元,同比增长26.55%。

这显示出光线传媒具有强劲的收入增长能力,能够在不断扩大的市场中保持一定的市场份额。

3.资产负债率通过分析公司的资产负债率,我们可以了解公司的偿债能力和财务风险。

2019年,光线传媒的资产负债率为39.13%,2020年略有上升至41.59%。

虽然资产负债率有所上升,但仍处于一个健康的范围内,显示出公司具备良好的资产管理能力。

通过以上的财务指标分析,我们可以看出光线传媒在过去几年的经营状况良好,增长稳健。

公司的营收和净利润都在不断增长,资产负债比率也在合理范围内,整体表现较为优异。

二、业务发展分析除了财务指标,光线传媒的业务发展也是评价其业绩的重要指标。

1.电影制作和发行业务作为中国最大的电影制作和发行公司,光线传媒一直致力于推动中国电影产业的发展。

公司自成立以来,先后参与制作了《芳华》、《战狼》、《唐人街探案》等多部口碑和票房双丰收的电影作品,取得了良好的商业成绩和口碑。

2.文化娱乐整合业务除了电影业务,光线传媒还涉足文化娱乐整合领域,通过收购与并购等方式,逐步建立了覆盖影视制作、发行、经纪、影视衍生品开发等多个领域的产业链布局。

2012-2015年度财务报表分析班级:14-2财管姓名:郭永芳目录一、公司概况............................................................................................................................ - 2 -二、横向分析............................................................................................................................ - 2 -(一)研究对象................................................................................................................ - 2 - (二)行业市场概况........................................................................................................ - 2 - (三)同行三家公司财务数据对比................................................................................ - 3 - 1.三家公司财务数据对比...................................................................................... - 3 -·偿债能力分析.......................................................................................................... - 6 -·营运能力分析.......................................................................................................... - 7 -·盈利能力分析.......................................................................................................... - 7 -·发展能力分析.......................................................................................................... - 7 -2.横向分析总结...................................................................................................... - 7 - 三、纵向分析............................................................................................................................ - 8 -(一)偿债能力分析........................................................................................................ - 8 - 1.短期偿债能力分析.............................................................................................. - 8 -2.长期偿债能力分析.............................................................................................. - 9 - (二)盈利能力.............................................................................................................. - 10 - (三)资产运营能力分析.............................................................................................. - 11 - 四、总结及建议...................................................................................................................... - 11 - 附录一:.................................................................................................................................... - 12 - 附录二:.................................................................................................................................... - 12 - 附录三:.................................................................................................................................... - 15 - 附录四:.................................................................................................................................... - 19 -一、公司概况光线传媒(ENLIGHT MEDIA)成立于1998年,经过10年发展,已成为中国最大的民营传媒娱乐集团,其日播娱乐资讯节目《娱乐现场》、《音乐风云榜》均已连续播出10年以上。

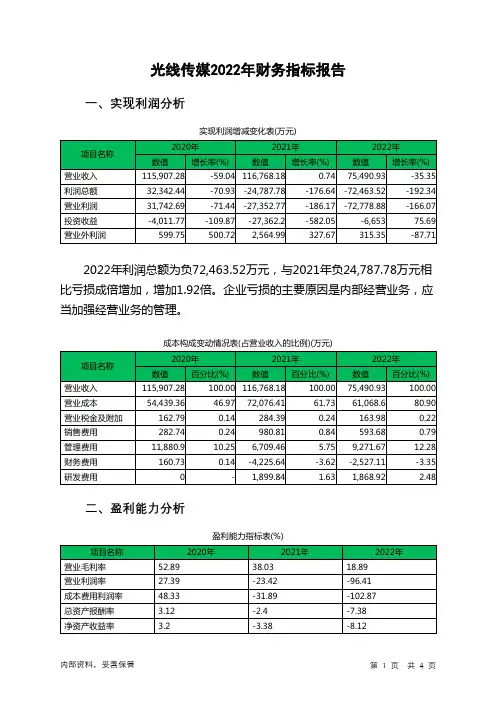

光线传媒2022年财务指标报告一、实现利润分析实现利润增减变化表(万元)2022年利润总额为负72,463.52万元,与2021年负24,787.78万元相比亏损成倍增加,增加1.92倍。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)光线传媒2022年的营业利润率为-96.41%,总资产报酬率为-7.38%,净资产收益率为-8.12%,成本费用利润率为-102.87%。

企业实际投入到企业自身经营业务的资产为511,158.83万元,经营资产的收益率为-14.24%,而对外投资的收益率为-1.73%。

2022年营业利润为负72,778.88万元,与2021年负27,352.77万元相比亏损成倍增加,增加1.66倍。

以下项目的变动使营业利润增加:投资收益增加20,709.2万元,研发费用减少30.93万元,营业税金及附加减少120.41万元,销售费用减少387.13万元,营业成本减少11,007.8万元,资产减值损失减少23,805.98万元,共计增加56,061.44万元;以下项目的变动使营业利润减少:公允价值变动收益减少929.29万元,其他收益减少2,375.82万元,信用减值损失减少5,032.51万元,财务费用增加1,698.53万元,管理费用增加2,562.21万元,共计减少12,598.35万元。

各项科目变化引起营业利润减少45,426.11万元。

三、偿债能力分析偿债能力指标表项目名称2020年2021年2022年流动比率 5.75 6.23 5.682022年流动比率为5.68,与2021年的6.23相比有较大下降,下降了0.55。

2022年流动比率比2021年下降的主要原因是:2022年流动资产为368,074.17万元,与2021年的470,909.36万元相比有较大幅度下降,下降21.84%。

第1篇一、引言光线传媒是中国领先的影视娱乐公司之一,成立于2005年,总部位于北京。

公司主要从事电影、电视剧、网络剧、综艺节目的制作、发行和投资,以及艺人经纪、版权运营等业务。

本文将基于光线传媒2022年的财务报告,对其财务状况、盈利能力、偿债能力、运营能力等方面进行分析。

二、财务状况分析1. 资产负债表分析(1)资产结构2022年,光线传媒的总资产为XX亿元,其中流动资产占比较高,达到XX%。

流动资产主要包括现金及现金等价物、应收账款、预付款项等。

非流动资产主要包括长期股权投资、固定资产、无形资产等。

(2)负债结构2022年,光线传媒的总负债为XX亿元,其中流动负债占比较高,达到XX%。

流动负债主要包括短期借款、应付账款、预收款项等。

非流动负债主要包括长期借款、应付债券等。

2. 利润表分析(1)营业收入2022年,光线传媒的营业收入为XX亿元,同比增长XX%。

其中,电影业务收入为XX亿元,电视剧业务收入为XX亿元,网络剧业务收入为XX亿元,综艺节目业务收入为XX亿元。

(2)营业成本2022年,光线传媒的营业成本为XX亿元,同比增长XX%。

主要成本包括制作成本、发行成本、广告成本等。

(3)利润总额2022年,光线传媒的利润总额为XX亿元,同比增长XX%。

其中,归属于母公司的净利润为XX亿元,同比增长XX%。

三、盈利能力分析1. 盈利能力指标(1)毛利率2022年,光线传媒的毛利率为XX%,较上年同期有所下降。

这主要由于电影、电视剧等业务的制作成本上升。

(2)净利率2022年,光线传媒的净利率为XX%,较上年同期有所下降。

这主要由于营业成本上升,以及投资收益减少。

2. 盈利能力分析(1)主营业务盈利能力2022年,光线传媒的主营业务盈利能力有所下降。

电影业务、电视剧业务、网络剧业务、综艺节目业务的毛利率分别为XX%、XX%、XX%、XX%,均有所下降。

(2)投资收益2022年,光线传媒的投资收益为XX亿元,较上年同期有所下降。

第1篇一、引言光线传媒作为中国领先的影视制作和发行公司,近年来在影视行业中表现突出,深受投资者关注。

本文通过对光线传媒近年来的财务报告进行分析,旨在揭示其财务状况、经营成果和现金流量等方面的信息,为投资者提供参考。

二、公司概况光线传媒成立于2000年,总部位于北京,是一家集影视制作、发行、广告、娱乐营销等业务于一体的综合性传媒公司。

公司主要业务包括电影、电视剧、网络剧、综艺节目等影视产品的制作与发行。

近年来,光线传媒不断拓展业务领域,逐步形成了以影视业务为核心,辐射广告、娱乐营销等多个领域的业务布局。

三、财务报告分析1. 财务状况分析(1)资产结构分析从光线传媒的资产结构来看,截至2020年末,公司总资产为97.08亿元,较2019年末增长17.46%。

其中,流动资产为66.53亿元,占比68.57%,主要表现为货币资金、应收账款、存货等;非流动资产为30.55亿元,占比31.43%,主要表现为长期股权投资、固定资产、无形资产等。

(2)负债结构分析截至2020年末,光线传媒的总负债为64.52亿元,较2019年末增长16.34%。

其中,流动负债为55.36亿元,占比85.54%,主要表现为短期借款、应付账款、预收款项等;非流动负债为9.16亿元,占比14.46%,主要表现为长期借款、长期应付款等。

(3)所有者权益分析截至2020年末,光线传媒的所有者权益为32.56亿元,较2019年末增长12.04%。

其中,实收资本为18.18亿元,资本公积为6.21亿元,盈余公积为2.42亿元,未分配利润为5.65亿元。

2. 经营成果分析(1)营业收入分析2020年,光线传媒实现营业收入30.85亿元,较2019年增长3.85%。

其中,电影业务收入为18.64亿元,电视剧业务收入为8.34亿元,其他业务收入为4.87亿元。

(2)毛利率分析2020年,光线传媒的毛利率为36.52%,较2019年下降1.21个百分点。

光线传媒财务分析光线传媒财务分析报告⼀、公司简介(⼀)基本情况中⽂名称:北京光线传媒股份有限公司英⽂名称:Beijing Enlight Media Co., Ltd.中⽂名称缩写:光线传媒光线传媒是国内最⼤的电视节⽬制作公司,每天制作6⼩时精彩电视节⽬,涵盖娱乐资讯、综艺节⽬和⽣活类节⽬。

光线的⽇播娱乐资讯节⽬《娱乐现场》、《⾳乐风云榜》、《影视纪》、《最佳现场》,均已连续播出10年以上。

通过持续的改进和创新,始终领导电视潮流,成为同类节⽬的榜样。

在综艺节⽬和⽣活类节⽬领域,光线后来居上,成为卫视及各级电视台⾸选的合作伙伴。

光线引⼈注⽬的E标已经成为电视界著名标志之⼀,被观众和⼴告商视为收视率的保证。

光线是中国娱乐整合营销的先⾏者。

光线专注于15到40岁这⼀最有商业价值的观众群体,为了服务客户,光线经常集各种⾝份于⼀⾝:作为节⽬制作公司,为客户量⾝定做⾼品质节⽬和活动;作为⼴告公司,为客户打造独特营销⽅案并提供⾃有投放平台;作为公关公司,光线超越电视,为客户进⾏多媒体宣传推⼴。

作为活动公司,为客户创意和执⾏⾼难度的娱乐营销活动。

光线的整合营销模式吸引了超过500名⼴告客户,这些响亮的品牌和光线传媒交相辉映,共同分享市场的成长。

⼆、会计报表分析1.资产分析(1)资产规模及资产变动分析2010~2012年,光线传媒公司总资产在数量和幅度上均有增长,2010~2012年的总资产增长率分别为17.68% 、364.56% 、13.93% 。

资产规模增加的主要是由于流动资产和⾮流动资产的同时增加引起的。

2010~2012年流动资产增长率分别为20.51% 、449.98% 、3.16% ,⽽⾮流动资产2010~2012年增长率分别为7.56% 、22.21% 、208.09% 。

可以看出,流动资产在2011年增长最快,前所未有的提⾼,这也是导致总资产在2011年增长幅度较⼤的原因之⼀;同时⾮流动资产的增幅虽不及流动资产,但它在2012年也是⼤规模增加的。

光线传媒2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为114,604.68万元,2023年三季度已经取得的短期带息负债为3,237.43万元。

2.长期资金需求该企业权益资金能够满足长期性投资活动的资金需求,并且还有311,018.97万元的权益资金可供经营活动之用。

3.总资金需求该企业资金富裕,富裕196,414.3万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为214,332.21万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是280,439.15万元,实际已经取得的短期带息负债为3,237.43万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为247,385.68万元,企业有能力在3年之内偿还的贷款总规模为263,912.42万元,在5年之内偿还的贷款总规模为296,965.89万元,当前实际的带息负债合计为3,237.43万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该企业负债率低,发生资金链断裂的风险极小。

资金链断裂风险等级为0级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供325,699.45万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为111,367.24万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款增加22,230.99万元,预付款项增加1,942.01万元,存货增加3,046.51万元,一年内到期的非流动资产增加1,174.25万元,其他流动资产增加1,759.7万元,共计增加30,153.47万元。

财务报表分析2014年5月目 录第一节战略分析........................................................................................................一、公司背景分析 .......................................................................................................二、战略分析 ...............................................................................................................第二节会计分析........................................................................................................一、重要项目的会计政策和会计估计分析 .............................................................二、存在或有事项的问题 ..........................................................................................第三节财务分析........................................................................................................一、趋势分析 ...............................................................................................................二、结构分析 ...............................................................................................................三、比率分析 ......................................................................... 错误!未定义书签。

第1篇摘要:光线传媒作为中国领先的影视娱乐传媒集团,近年来在影视制作、发行、广告、娱乐营销等领域取得了显著的业绩。

本文通过对光线传媒2019年度财务报告的分析,对其财务状况、经营成果和现金流量等方面进行深入剖析,旨在揭示其财务风险与机遇,为投资者提供决策参考。

一、公司概况光线传媒成立于2000年,总部位于北京,是一家集影视制作、发行、广告、娱乐营销等业务于一体的综合性传媒集团。

公司业务覆盖电影、电视剧、综艺节目、网络剧等多个领域,是国内影视行业的领军企业之一。

二、财务报告分析1. 财务状况分析(1)资产规模根据光线传媒2019年度财务报告,公司总资产为644.95亿元,较上年同期增长14.87%。

其中,流动资产为386.47亿元,占总资产的比例为59.72%;非流动资产为258.48亿元,占总资产的比例为40.28%。

资产规模的增长表明公司业务扩张迅速,市场竞争力不断提高。

(2)负债状况2019年度,公司负债总额为534.64亿元,较上年同期增长12.25%。

其中,流动负债为425.74亿元,占总负债的比例为79.72%;非流动负债为108.90亿元,占总负债的比例为20.28%。

负债规模的增长主要源于公司业务扩张带来的资金需求。

(3)盈利能力2019年度,公司实现营业收入80.19亿元,较上年同期增长14.47%;实现净利润5.87亿元,较上年同期增长5.47%。

毛利率为39.25%,较上年同期提高1.14个百分点。

盈利能力的提升主要得益于公司主营业务收入的增长。

2. 经营成果分析(1)主营业务收入2019年度,公司主营业务收入为76.34亿元,较上年同期增长14.77%。

其中,影视业务收入为51.72亿元,占比为67.74%;广告业务收入为14.14亿元,占比为18.53%;娱乐营销业务收入为10.48亿元,占比为13.73%。

影视业务收入占比最大,表明公司影视业务仍然是公司收入的主要来源。

光线传媒2022年财务分析报告一、总体概述光线传媒2022年资产总计为906,777.77万元,比2021年有较大幅度的下降,下降13.47%。

而2021年企业资产总计比2020年增长6.66%。

从这三期情况看,企业资产总计并不稳定。

光线传媒2022年负债总计为80,358.58万元,比2021年有较大幅度的下降,下降11.51%。

而2021年企业负债总计比2020年增长16.92%。

从这三期情况看,企业负债总计并不稳定。

光线传媒营业收入在2021年出现停滞之后,在2022年出现较大幅度的下降,下降35.35%。

光线传媒2022年是在2021年亏损209.13%的基础上,继续亏损130.20%,并且亏损有所增加。

从这三期来看,企业仍然亏损运转,亏损额有扩大趋势。

三期资产负债率分别为7.9%、8.67%、8.86%。

经营性现金净流量三期分别为-1,426.53万元、53,584.88万元、-745.65万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为-13.47%,负债增长率为-11.51%。

收入与资产变化不匹配,收入下降35.35%,资产下降13.47%。

净利润与资产变化不匹配,净利润下降130.2%,资产下降13.47%。

资产总额和营业收入均大幅度下降,亏损在增加。

资产、收入、净利润变化一致。

要关注企业经营收缩的严重性。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,总负债分别为77,668.32万元、90,810.31万元、80,358.58万元,2022年较2021年下降了11.51%,主要是由于短期借款等科目减少所至。

从三期数据来看,营业收入呈波动下降趋势。

营业收入分别为115,907.28万元、116,768.18万元、75,490.93万元,2022年较2021年下降了35.35%。

2022年现金流入为492,161.32万元,与2021年的502,902.67万元相比有所下降,下降2.14%。

北京光线传媒股份有限公司财务报表分析姓名:郭昶皓胡刚伟专业:经济学班级:经济学一班日期:2013年10月30日目录一、公司概况............................................................................................................................ - 2 -二、纵向分析............................................................................................................................ - 2 -(一)偿债能力分析........................................................................................................ - 2 - 1.短期偿债能力分析.............................................................................................. - 2 -2.长期偿债能力分析.............................................................................................. - 3 - (二)盈利能力................................................................................................................ - 5 - (三)资产运营能力分析................................................................................................ - 6 - 三、横向分析............................................................................................................................ - 7 -(一)研究对象................................................................................................................ - 7 - (二)行业概况................................................................................................................ - 7 - (三)财务报表分析........................................................................................................ - 8 - 1.三家公司财务数据对比...................................................................................... - 8 -2.偿债能力分析.................................................................................................... - 13 -3.营运能力分析.................................................................................................... - 13 -4.盈利能力分析.................................................................................................... - 14 -5.成长能力分析.................................................................................................... - 15 -6.横向分析总结.................................................................................................... - 15 - 四、小结.................................................................................................................................. - 16 -一、公司概况光线传媒(ENLIGHT MEDIA)成立于1998年,经过10年发展,已成为中国最大的民营传媒娱乐集团,其日播娱乐资讯节目《娱乐现场》、《音乐风云榜》均已连续播出10年以上。

通过持续的改进和创新,始终领导电视潮流,成为同类节目的榜样,光线引人注目的E 标已经成为电视界著名标志之一,被观众和广告商视为收视率的保证,同时光线传媒也是中国最大的电影和电视剧公司之一。

二、纵向分析(一)偿债能力分析偿债能力是指企业偿还到期债务(包括本息)的能力,是反映企业财务状况好坏的标志,有助于考察企业持续经营的能力。

企业偿债能力包括短期偿债能力和长期偿债能力两方面。

1.短期偿债能力分析对于企业的短期偿债能力的分析主要基于以下几个指标:流动比率、速动比率、现金比率。

光线传媒2013年第一季度至第三季度短期偿债能力分析如下:流动比率是一个短期流动性的度量指标,对于一位债券人来说,特别是像供应商这种短期债券人来说,流动比率越高越好,意味着企业的偿债能力或资产变现能力越强。

对于企业,一个高地流动比率意味着流动性,但同时也意味着现金和其他短期资产未得到充分利用,至少来说,投资者期望看到一个大于1的流动比率。

由表可得知,光线传媒2013年前三季度公司的流动比率非常高,第一季度甚至达到了20,这反映出公司的偿债能力和资产变现能力非常强,同时也说明了光线传媒资产变现为利润的空间很大,流动资产为得到有效利用。

但三年的水平均大于1,偿债能力较为充分,是比较合理的水平。

流动资产中的存货可能由于积压过久等原因无法变现或者变现价值远低于账面价值,待摊费用一般也不会产生现金流入。

因此,仅以流动资产中变现能力最强的部分与流动负债的比值计算速动比率。

速动比率越高,表明企业未来的偿债能力越有保证。

但是速动比率过高,说明企业拥有过多的货币性资产从而可能影响资金的获利能力。

该指标值,一般以1为宜。

光线传媒速动比率前三季度都远高于1,第一季度甚至达到了17,据此可推断光线传媒的资金的获利能力低。

现金比率=货币资金/流动负债×100%。

现金比率是在速动比率的基础上进一步修正而得。

在速动资产的基础上扣除了应收账款和应收票据。

这是最保守的短期偿债能力指标。

由于有利润的年份并不一定有足够的现金来偿还债务,所以这个指标可以充分体现企业经营活动所产生的现金可以在多大程度上保证当期流动负债的偿还。

光线传媒过高的现金比率充分保障了其偿债能力,但是却降低了资金的使用效率,资金运用的合理性不高。

2.长期偿债能力分析长期偿债能力是指企业对债务的承担能力和对偿还债务的保障能力,长期偿债能力的强弱是反映企业财务安全和稳定程度的重要标志。

对于企业的长期期偿债能力的分析主要基于以下几个指标:资产负债率、产权比率。

光线传媒前三季度长期偿债能力分析如下表:第一季度第二季度第三季度资产负债率0.04 0.16 0.08产权比率0.04 0.19 0.09资产负债率是企业负债总额对资产总额的比率,这是衡量企业长期偿债能力的重要指标,很明显,其比率越小,说明企业可自主支配的资金越多,其债权保障程度也就越高;反之,则说明企业资金实力弱,债权保障程度低。

资产负债率是一个典型的杠杆比率,并不是越低越好,只有适度举债才能给企业带来利润或每股盈余的提高。

一股而言,负债比率越小,则所有者权益比率越大,反之亦然。

因此,分析时只计算一个比率就行。

光线传媒2013年前三季度的资产负债率均在0.2以下,比率偏小,公司可以加强举债。

产权比率是负债总额与所有者权益总额之比,它表明由债权人所提供的资本与所有者所提供的资本的相对关系。

很明显,该比率越小,说明总资产中股东权益占的比重越大,偿债保证程度超强。

如该比率越大,则企业负债严重,如果遇到企业经济效益不好,就难以保证债务的及时偿还。

因此,负债与所有者权益比率也是衡量企业长期偿债能力的一个重要指标。

光线传媒2013年前三季度产权比率均不高,说明公司的财务杠杠较低,相应的其财务风险也会较低,也说明公司并没有合理的利用财务杠杆。

光线传媒可以积极加大对财务杠杆的使用。

总之,综合来看,光线传媒的偿债能力还是较好的,有较充裕的资金进行偿付,当然公司的流动资产未能得到较好的利用,还应加大对财务杠杆的使用。

(二)盈利能力盈利能力就是公司赚取利润的能力。

反映公司盈利能力的指标很多,通常使用的主要有利润率、资产收益率、股东权益收益率等。

光线传媒2013年前三季度盈利能力分析如下表:第一季度第二季度第三季度利润率0.39 0.37 0.30资产收益率0.04 0.07 0.03股东权益收益率0.04 0.08 0.03利润率是指净利润与销售收入之间的比率。

该指标值是正指标值,指标数值越高越好。

是衡量一个企业经营效益的主要指标。

光线传媒2013年前三季度利润率呈现小幅递减趋势。

资产收益率等于净利润/总资产,是用来衡量每一单位资产产生额利润的指标,直接反映了公司资本的增值能力,由图标可知,光线传媒2013年前三季度的资产收益率先上升后下降,说明公司的盈利能力较为有待进一步提高。

股东权益收益率的计算公式为净利润/总权益,是衡量股东当年获利的指标。

指标越高,对股东和潜在的投资者的吸引力越大,也就越有利于建立良好的公司信誉。

由于投资者对公司的信任,会使公司股票供不应求,从而使公司股票市价上升。