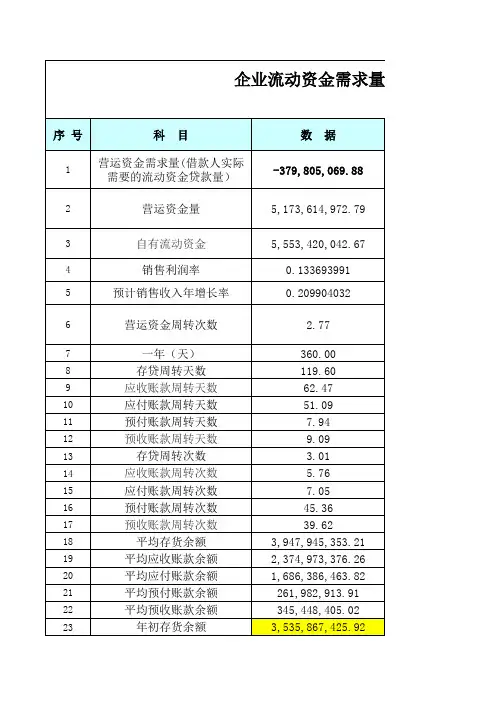

流动资金需求测算表

- 格式:xlsx

- 大小:20.03 KB

- 文档页数:4

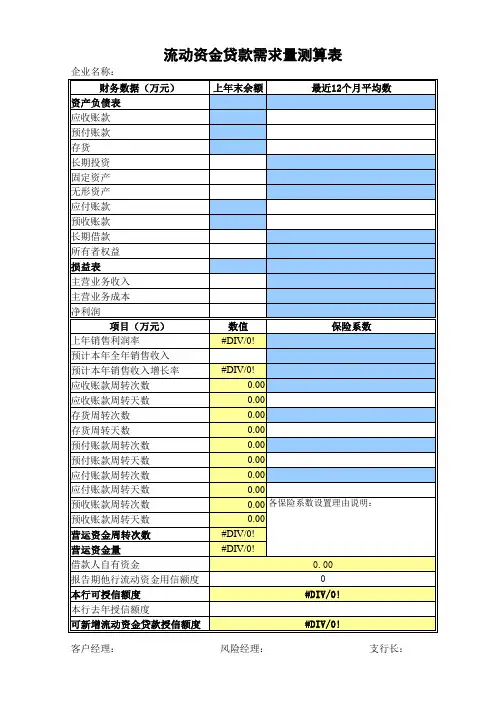

流动资金贷款需求量测算参考表

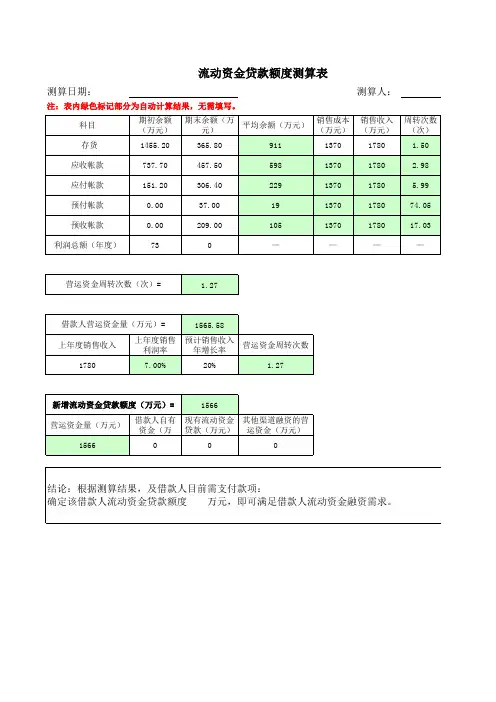

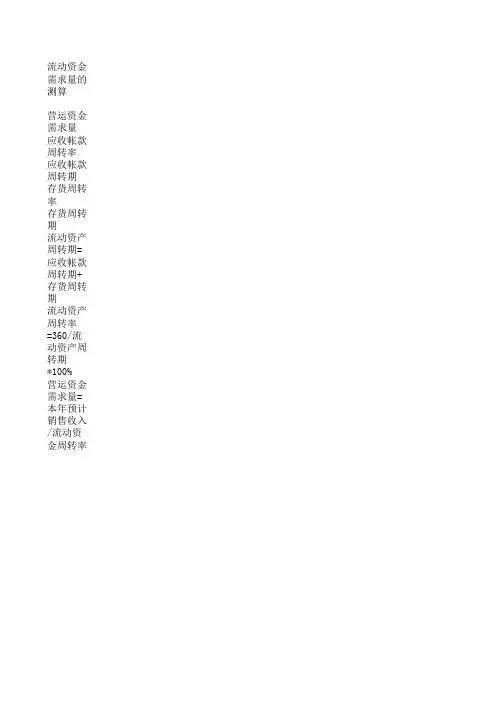

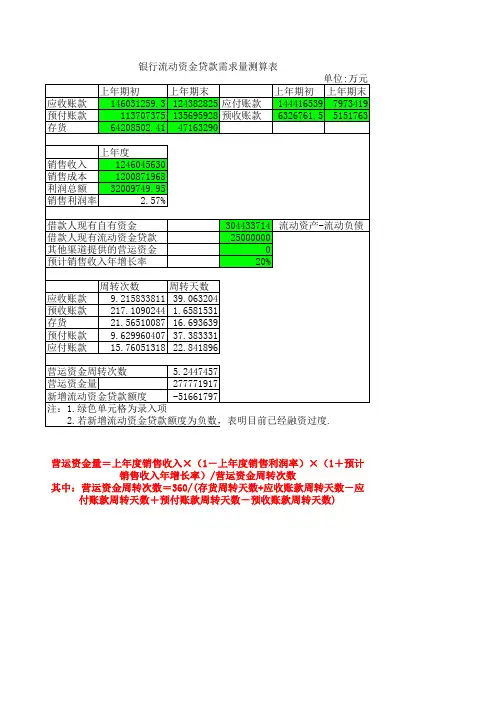

注:1、营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数

其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数—应付账款周转天数+预付账款周转天数—预收账款周转天数)

2、周转天数=360/周转次数

3、应收账款周转次数=销售收入/平均应收账款余额

预收账款周转次数=销售收入/平均预收账款余额

存货周转次数=销售成本/平均存货余额

预付账款周转次数=销售成本/平均预付账款余额

单位名称:测算日期:。

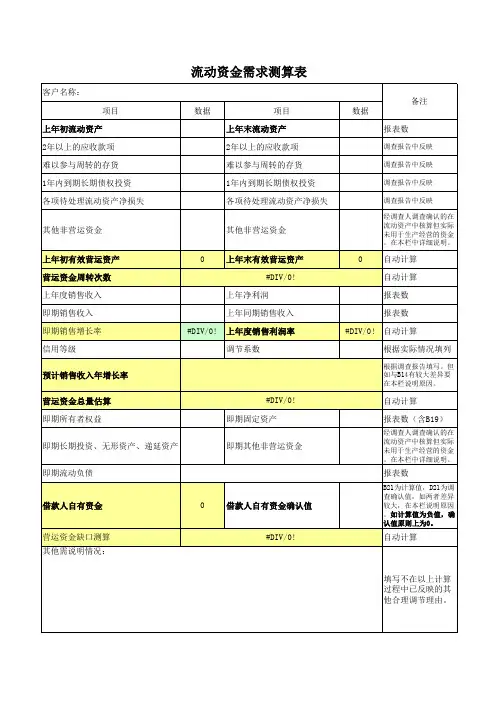

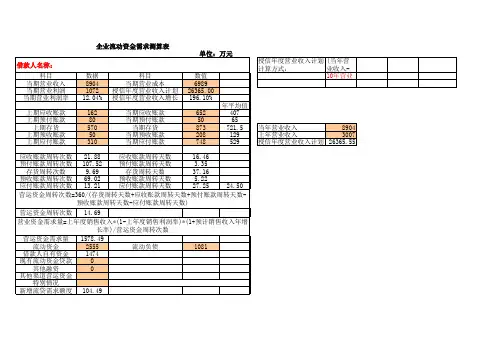

流动资金需求量的测算营运资金需求量应收帐款周转率应收帐款周转期存货周转率存货周转期流动资产周转期=应收帐款周转期+存货周转期流动资产周转率=360/流动资产周转期*100%营运资金需求量=本年预计销售收入/流动资金周转率根据企业2004年未财务报表数据与2005年企业销售收入将超过15000万元,我行按PP[2002]412号文件来1、营运资金需求量A、应收帐款周转率=545.05%B、2004年应收账款周转期=66.05C、存货周转率=710.15%D、2004年存货周转期=50.69E、流动资产周转期=应收账款周转期+存货周转期=66.05+50.69=116.74F、流动资产周转率=(360天/流动资产周转期)*100%=(360/116.74)*100%=308.38%G、营运资金(需求量)=销售收入/流动资产周转率=15000/308.38%=4864万元2、企业的可用资金来源主要有:A、2005年将实现利润=2005年销售收入*2004年销售净利润率=15000*1.71%=256.5万元;B、应收账款平均余额为1707万元,今年企业销售收入的增加,必然会产生新的应收账款,但由于企业加C、应付款平均占用额=(期初余额+期未余额)/2=1544.5万元;D、应收票据317万元,因企业为了稳健经营,需备存部分票据以防突出事件,故按50%转化为经营性资产3、企业短期授信需求量企业的短期授信需求量=营运资金(需求量)-新增利润-应付款平均占用额-应收票据款(可转化为经营]412号文件来测算企业流动资金的需求量,具数据如下:收账款,但由于企业加大了应收账款的清收力度,故预计应收账与去年持平;按50%转化为经营性资产,为158.5万元。

票据款(可转化为经营性资产)+企业必备货币资金(今年因生产量的增加,人员工资及管理费要相应增加,故按20增加,故按200万元计算)=4864-256.5-1544.5-158.5+200=3104.5万元。

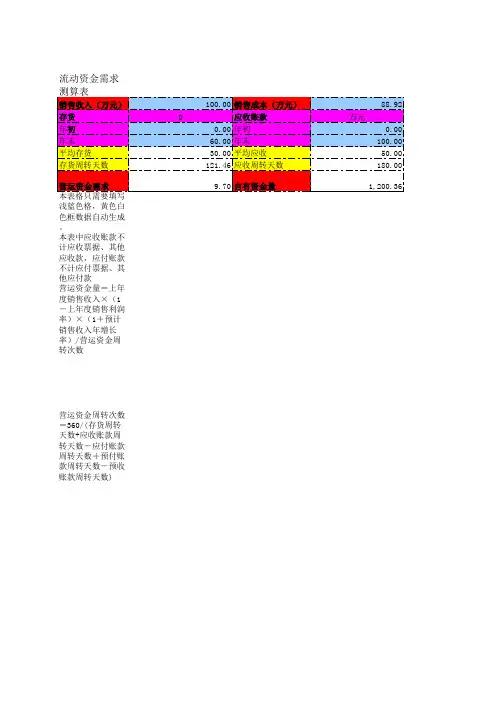

本表格只需要填写浅蓝色格,黄色白色框数据自动生成。

本表中应收账款不计应收票据、其他应收款,应付账款不计应付票据、其他应付款

营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数

营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数

借款人自由流动资金=货币资金+短期投资+应收票据+预付账款+存货+应收账款-流动负债

自有资金=上年未分配利润+本期净利润+折旧-本期资本性支出-应付股利-到期银行借款或其他借款(结借款人自有流动资金=所有者权益-固定资产占用-无形递延资产占用-长期投资占用借款人自有流动资金=流动资产-流动负债-长期性债务形成的流动资产+短贷长用部分借款人自有流动资金=货币资金-受限货币资金-贷款派生货币资金+重复计算部分 注:自有资金结果为负值则取零

自有资金

营运资金周转次数

预付账款周转天数-预收账款周转天数)

账款+存货+应收账款-流动负债(我行货押打分卡中公式)

-应付股利-到期银行借款或其他借款(结果为负值则取零)

产占用-长期投资占用流动资产+短贷长用部分

资金+重复计算部分

(银监会案例提供)

(银联信分析机构提供)(银联信分析机构提供)(银联信分析机构提供)。

流动资金贷款需求量的一、估算借款人营运资金量(一)公式:营运资金量=上年度销售收入×(1-销售利润率)×(1+预计销售收入年增长率)/营运资其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付周转天数=360/周转次数应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额应付账款周转次数=销售成本/平均应付账款余额上年度销售利润率=(上年度销售收入-销售成本-税金及附加-销售费用-管理费用-财务费用)/(二)测算表格:1、报表数据(万元)2、本授信年度基础数据指标的预测(1)本授信年度销售收入预测(2)销售利润率预测(3)营运资金周转次数预测(三)由此估算的本年度营运资金量(单位:万元)二、测算新增流动资金贷款额度(一)公式:新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的(二)测算表格:1、借款人自有资金评估(单位:万元)(2)长期资产占用资金(3)长期资产获得的长期负债来源(4)其他影响自有资金使用的因素由此估算的借款人可参与营运周转的自有资金:2、现有流动资金贷款余额(单位:万元)3、其他渠道提供的营运资金(单位:万元)本授信年度调查评估的其他渠道提供4、其他可能影响测算的因素(单位:万元)(三)由此估算的新增流动资金贷款额度(单位:万元)备注:1、得出此结果后,请注意比较目前贷款卡体现的流贷余额与去年底流贷余额的变动情2、自有资金评估中前提是流动比不低于1,否则存在短期资金挪用于长期资产的现象.3、流动资金贷款测算实际包括银行承兑汇票、国内信用证等资产负债表内授信业务需求.但对押的贸易融资,应剔除.求量的测算营运资金周转次数+预付账款周转天数-预收账款周转天数)费用)/上年度销售收入论证见调查报告析论证见调查报告析论证见调查报告析论证见调查报告析论证见调查报告析论证见调查报告提供的营运资金变动情况,以此进一步调整评估求.但对于百分之百保证金或存单质。

项 目2017年12月2018年12月2019年12月2020年8月平均余额

流动资产14,774.0018,108.0020,980.00169,031.00*流动负债7,024.009,431.0010,673.005,951.00*借款人自有资金

7,750.008,677.0010,307.00163,080.00

*短期借款8000 5800 9800 0.00*应付票据0.00 0.00 0.00 0.00 *货币资金872.00521.001,870.002,295.00*其中:保证金

0.000.000.000.00*

剔除保证金后货币

资金

872.00521.001,870.002,295.00*

应收账款13437 16,773.0018,200.0013,062.0017,486.50预收账款465.00132.00629.00711.00380.50存货0.00733.00151.00409.00442.00预付账款0.00 5.00484.001,041.00244.50应付账款0 662.00281.00835.00471.50

其他应收款0 662.00281.00835.00其他应付款0.00

4,260.00

2,098.00

8,367.00上一周期销售收入上一周期销售成本上一周期净利润上一周期销售净利

润率营运资金周转次数

产品名称销售数量销售单价销售收入销售成本成本价格主产品1100.00100.0010,000.005,000.0050.00主产品2101.00101.0010,201.005,151.0051.00主产品3102.00102.0010,404.005,304.0052.00主产品4103.00103.0010,609.005,459.0053.00主产品5104.00104.0010,816.005,616.0054.00合计510.00510.0052,030.0026,530.00260.00项 目2016年12月2017年12月2018年12月2019年12月2020年12月销售收入10773147741810820980#REF!销售收入增长率*37.14%

22.57%

15.86%#REF!

预计销售收入年增

长率

营运资金量

3.新增流动资金贷款额度测算

2.13

2.下一生产年度销售收入预测

10.00%

18,297.40

1.营运资金周转次数估算

36,863.0034,735.001,489.004.04%

借款人自有资金现有流动资金贷款其他渠道提供的营

运资金

新增流动资金贷款

额度

需要考虑的其他因素

(一)各银行业金融机构应根据实际情况和未来发展情况(如借款人所属行业、规模、发展阶段、谈判地位等)可考虑一定的保险系数。

(二)对集团关联客户,可采用合并报表估算流动资金贷款额度,原则上纳入合并报表范围内的成员企业流动资(三)对小企业融资、订单融资、预付租金或者临时大额债项融资等情况,可在交易真实性的基础上,确保有效(四)对季节性生产借款人,可按每年的连续生产时段作为计算周期估算流动资金需求,贷款期限应根据回款周

163,080.00

0.00

-144,782.60

周转次数

周转天数

**************

*

*

2.11170.7796.88

3.7278.59

4.58142.07 2.5373.67

4.89

营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数)

净利润5,000.005,050.005,100.0052,030.00

5,150.005,200.0025,500.00

#REF!

借款人营运资金量影响因素主要包括现金、存货、应收账款、应付账款、预收账款、预付账款等。

在调查基础上,预测各项资金周转时间变化,合理估算借款人营运资金量。

在实际测算中,借款人营运资金需求可参考如下公式:营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/

预计下一生产年度实现销售

收入

预计下一年度销售收入增长率

备注

周转天数=360/周转次数

应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额

存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额应付账款周转次数=销售成本/平均应付账款余额

近三年平均销售收入增长率

25.19%

自有资金=流动资产-流动负债

借款人短贷长用,流动资产远低于流动负债,按照“自有资金=流动资产-

流动负债”的公式计算出自有资金为负,然后“营运资金量-借款人自有

资金”,负负得正,就得出一个较大的数字,再套入“新增流动资金贷款

额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供

的营运资金”,得出新增流动资金贷款需求。

而从测算流贷需求的本质上

讲,如果借款人没有能够投入流动资金的自有资金,则此处的自有资金取

值应该为0,不应取负值,否则同样属于利用流动资金贷款弥补其他用途

的资金缺口。

其他渠道提供的营运资金是指借款人通过其他融资方式(如发行债券、股

东借款、融资租赁等)获得的用于日常经营周转的资金,属扣除项,最低

值为0。

如果取负值,则意味着其他方面的支出将占用企业的营运资金。

借款人其他方面(如对外投资、项目建设)存在资金缺口,不能用流动资

金贷款弥补,否则属贷款挪用,违反贷款用途的要求。

新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动

资金贷款-其他渠道提供的营运资金

业、规模、发展阶段、谈判地位等)分别合理预测借款人应收账款、存货和应付账款的周转天数,并入合并报表范围内的成员企业流动资金贷款总和不能超过估算值。

可在交易真实性的基础上,确保有效控制用途和回款情况下,根据实际交易需求确定流动资金额度。

动资金需求,贷款期限应根据回款周期合理确定。