增值税还原税负率

- 格式:doc

- 大小:19.50 KB

- 文档页数:1

增值税还原税负计算公式讲解This model paper was revised by the Standardization Office on December 10, 2020增值税还原税负计算公式解读计算增值税还原税负的目的,是为了排除因出口货物免抵退税导致应纳税额的不可比性,换言之,还原税负是将增值税纳税人所有应税收入视为同样征税待遇的情况下,衡量税负水平的高低的计算值。

它既适用于单户纳税人,也适用于群体纳税人。

基于上述用途,目前常用的增值税还原税负有两种计算方法,即“应纳税额还原税负”和“先征后退还原税负”。

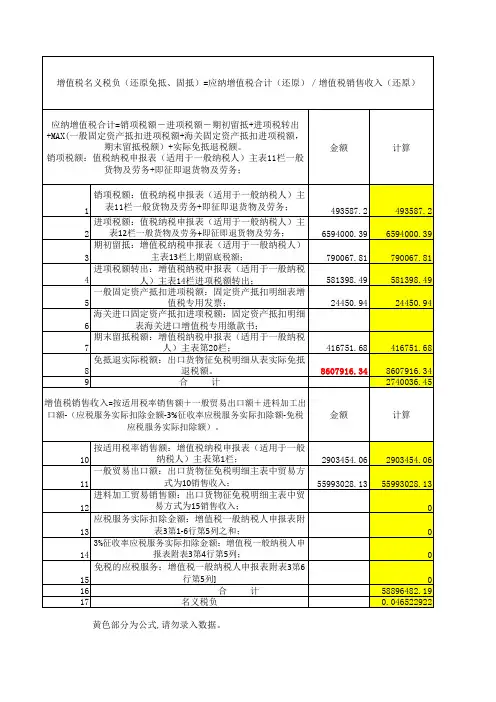

一、应纳税额还原税负应纳税额还原税负(通常简称“还原税负”),是将出口货物免抵退税额还原到当期应纳税额中去,将还原后的应纳税额除以包含出口免抵退销售额的全部销售额计算出税负的一种比较直观的方法。

其公式如下:应纳税额还原税负=还原应纳税额÷还原销售额×100%,其中:还原应纳税额=销项税额-进项税额+进项税额转出-首月上期留抵税额+首月免抵退货物应退税额+末月期末留抵税额-末月免抵退货物应退税额+实际免抵退税额+简易征收的应纳税额还原销售额=按适用税率征税货物及劳务销售额+按简易征收办法征税货物销售额+免抵退一般贸易销售额+免抵退进料加工贸易销售额+免抵退其他贸易方式销售额需要注意(理解)的是,此方法的核心是将出口货物免抵退税额还原到当期应纳税额中去,因此在计算还原应纳税额时,对纳税申报表中的期初(期末)留抵进项税额要作相应调整处理,即留抵税额中要剔除其中包含的免抵退货物应退税额,从而避免重复计算。

二、先征后退还原税负先征后退还原税负(通常简称“先征后退税负”),是将出口免抵退销售额全部视为内销征税收入,重新计算出应纳税额,再除以包含出口免抵退销售额的全部销售额计算出税负的一种模拟先征后退的方法。

其公式如下:先征后退还原税负=先征后退应纳税额÷先征后退销售额×100%,其中:先征后退应纳税额=一般货物的应纳税额+简易征收的应纳税额一般货物的应纳税额=(适用17%销售额的销项税额+适用13%销售额的销项税额+纳税检查调整的销项税额+免抵退一般贸易模拟销项税额+免抵退进料加工贸易模拟销项税额+免抵退其他贸易方式模拟销项税额-实际发生并支付的运保佣费用模拟销项税额)-(进项税金+进料加工进口保税材料模拟进项税额-进项税额转出+简易征收货物进项税额转出+免抵退税办法不得抵扣税额+期初留抵税额-免抵退货物应退税额)[注:当此数大于0,则取此数;当此数小于0,则此数为先征后退留抵税额,第一个月计算期初留抵、免抵退货物应退税额取申报表数据计算,第二个月起,期初留抵、免抵退货物应退税额不再取申报表数据而均取此数,此时这里的应纳税额为0。

增值税税负率宜高不宜低正确认识增值税税负率茅耀达黄世扬增值税税收负担率,是应纳税额与课税对象的比率,它比较直观地体现了纳税人实现税收的能力和负担水平。

通过税负评价,可以从整体上判断纳税情况,对比同行业税负,可以判断不同纳税人之间的经营情况和税收负担情况。

税负率被税务机关广泛应用,纳税评估和税务稽查的选案,往往将该指标作为关键指标。

对外它是衡量纳税人纳税遵从度的重要参考,对内它是各级税务机关进行考核的核心指标,其作用和地位至关重要,征纳双方对该指标都十分关注。

它是一条红线,是一条警戒线,宜高不宜低,只有这样纳税人才能被税务机关认可。

事实上,增值税税负率情况比较复杂,有许多方面值得思考。

一、增值税税负率认识上有几个误区1、纳税人税收负担率并非越高越好,越低越差。

增值税税负率计算公式:增值税税负率=当期实际入库增值税税款/当期应纳增值税收入×100%,由该公式可见,要想提高税负率,途径有二:一是扩大实际入库税款;二是缩小应税收入。

在应税收入不减少的情况下,入库税款越多,税负率越高,这样的比值,这样的纳税人当然是越高越好,越高越可信。

在应纳税额一定的前提下,通过少开发票、不开发票偷逃销售,同样达到提高税负的目的,这样的纳税人,这样的税负比值,越高越有问题,越高越异常。

因此,税负率高低要正确对待,科学分析,剔除认识上的误区。

2、行业税负预警值并非放之四海而皆准,只能仅供参考。

以纺织行业为例,某年度省、市、县划定的行业税负预警下限分别为3.47%、3.21%、3.15%,而笔者所在地区的纺织行业,如织布厂和纺纱厂,大都在2%-2.5%之间,有的织布厂不到2%;与预警值相差二个百分点以上,难道这些企业都存在偷税情形吗?其实不然,这里面有很多客观因素,如生产工艺流程、机器设备新旧都会导致增值额少,税负率低。

预警值并非标准值,拿来就用,不加区分,会犯教条主义错误。

3、增值税税负率与所得税贡献率并非完全成正比关系。

增值税税负率的计算增值税企业税负率基本概念:理论税负率:销售毛利*17%(13%...)除以销售收入。

实际税负率:实际上交税款除以销售收入。

增值税税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入、应税劳务及应税服务之和的比例。

对小规模纳税人来说,税负率就是征收率3%。

而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%等,而是远远低于该比例,具体计算如下:税负率=当期应纳增值税/当期应税销售收入。

增值税税负率={〔年度销项税额合计+免抵退货物销售额*应税货物实用税率-(年度进项税额合计-年度进项税额转出合计+年初留抵税额-年末留抵税额)〕/〔年度应税货物或劳务销售额+免抵退货物销售额〕}×100%。

当期应纳增值税=当期销项税额-实际抵扣进项税额。

实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额。

税务提示:对实行“免抵退”的生产企业而言,应纳增值税包括了“口抵减内销产品应纳税额”。

通常情况下,当期应纳增值税=应纳增值税明细账“转出未交增值税”累计数+“出口抵减内销产品应纳税额”累计数。

相关知识:“出口抵减内销产品应纳税额”是指生产企业出口自产货物所耗用的原材料、零部件、燃料、动力等所含应予退还的进项税额,抵顶内销货物的应纳税额。

“退税”是指国家按规定对纳税人已纳税款的退还,优惠退税是税收支出的一种形式,即国家为鼓励纳税人从事或扩大某种经济活动而给予的税款退还。

通常包括出口退税、再投资退税、复出口退税、溢征退税等多种形式。

什么是“免、抵、退”:实行“免、抵、退”税管理办法的“免”税,是指对生产企业出口的自产货物,免征本企业生产销售环节的增值税;“抵”税,是指生产企业出口的自产货物所耗用原材料、零部件等应予退还的进项税额,抵顶内销货物的应纳税款;“退”税,是指生产企业出口的自产货物在当期内因应抵顶的进项税额大于应纳税额而未抵顶完的税额,经主管退税机关批准后,予以退税。