回归分析作业

- 格式:docx

- 大小:18.94 KB

- 文档页数:9

回归分析”作业

注:需要使用软件的地方请都使用R!

Parti 一元线性回归

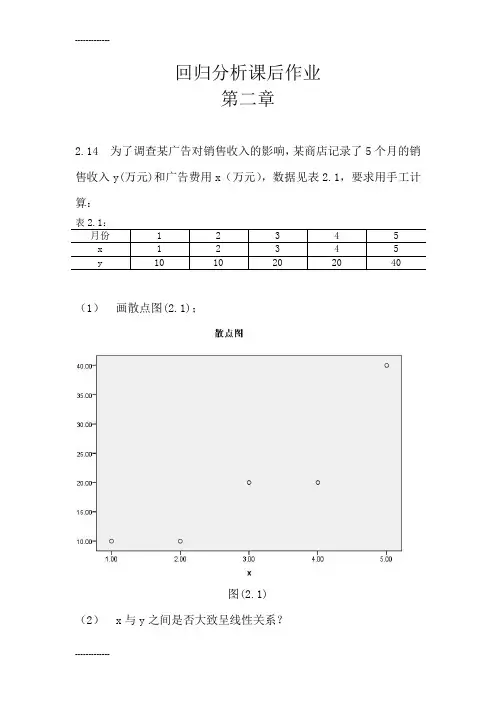

教材p54习题2.15

2.15-家保险公司十分关心其总公司营业部加班的制度,决定认真调查一下现状。 经过十周时间,收集了每周加班工作时间的数据和签发的新保单数目, x为每周

新签发的保单数目,y为每周加班工作时间(小时)。

周序号 1 2 3 4 5 6 7 8 9 10

X 825 215 1070 550 480 920 1350 325 670 1215

y 3.5 1.0 4.0 2.0 1.0 3.0 4.5 1.5 3.0 5.0

(1) 画散点图。

(2) x与y之间是否大致呈线性关系?

(3) 用最小二乘法求出回归方程。

(4) 求回归标准误差■:?。

(5) 给出回归系数的置信度为95%的区间估计。

(6) 计算决定系数。

(7) 对回归方程作方差分析。

(8) 作回归系数的显著性检验。

(9) 作相关系数的显著性检验。

(10) 该公司预计下一周签发新保单X0=1000张,需要的加班时间是多少?

(11) 给出Y0的置信度为95%的精确预测区间和近似预测区间。

(12) 给出E(Y 0)的置信度为95%的区间估计。

2、有一台秤,其测量结果带有随机误差。用它分别测量A和B两个球的重量,测量 结果分别为2磅和3磅;再把A和B同时放到这个秤上,测量结果为4磅。请采用 回归模型,估计出A和B的重量。

3、对于一元线性回归模型:y-飞「ix・;,请阐述如何检验下列假设是否成

(1) n2;

⑵卄2.

Part2多元线性回归

教材p87习题3•门 研究货运总量y (万吨)与工业总产值x1 (亿元)、农业总产值x2 (亿元)、居民 非商品支出x3 (亿元)的关系。数据见表3.9

表3.9

编号 货运总量

y (万吨) 工业总产值

X1 (亿元) 农业总产值

X2 (亿元) 居民非商品支

出X3 (亿元)

1 160 70 35 1.0

2 260 75 40 2.4

3 210 65 40 2.0

4 265 74 42 3.0

5 240 72 38 1.2

6 220 68 45 1.5

7 275 78 42 4.0

8 160 66 36 2.0

9 275 70 44 3.2

10 250 65 42 3.0

(1) 计算出y, X1, x2, X3的相关系数矩阵。

(2) 求出y与x1, x2, x3的三元线性回归方程。

(3) 对所求的方程作拟合优度检验。

(4) 对回归方程作显著性检验。

(5) 对每一个回归系数作显著性检验。

(6) 如果有的回归系数没有通过显著性检验,将其剔除,重新建立回归方程,并作 回归方程的显著性检验和回归系数的显著性检验。

(7) 求出每一个回归系数的置信水平为95%置信区间。

(8) 求标准化回归方程。

(9) 求当x01=75, x02=42, x03=3.1时的yO的预测值,并请给出置信水平为95% 的预测区间。

(10) 结合回归方程对问题做一些基本分析。

2、思考:理论上,残差之间并不独立,为何可用来检验独立性?请计算、检验

第1题中残差的相关性/独立性。

Part3回归诊断

1、 请对习题215中的回归模型进行诊断

2、 教材p127习题4.9

表4.11是用电高峰每小时用电量y与每月总用电量x的数据。

(1) 用普通最小二乘法建立y与x的回归方程,并画出残差散点图。

(2) 诊断该问题是否存在异方差。

(3) 如果存在异方差,用幕指数型的权函数建立加权最小二乘回归方程。

(4) 用方差稳定变换y=y消除异方差。

表 4.11

用户 X Y 用户 X Y

1 679 0.79 28 1748 4.88

2 292 0.44 29 1381 3.48

3 1012 0.56 30 1428 7.58

4 493 0.79 31 1255 2.63

5 582 2.70 32 1777 4.99

6 1156 3.64 33 370 0.59

7 997 4.73 34 2316 8.19

8 2189 9.50 35 1130 4.79 9 1097 5.34 36 463 0.51

10 2078 6.85 37 770 1.74

11 1818 5.84 38 724 4.10

12 1700 5.21 39 808 3.94

13 747 3.25 40 790 0.96

14 2030 4.43 41 783 3.29

15 1643 3.16 42 406 0.44

16 414 0.50 43 1242 3.24

17 354 0.17 44 658 2.14

18 1276 1.88 45 1746 5.71 19 745 0.77 46 468 0.64

20 435 1.39 47 1114 1.90

21 540 0.56 48 413 0.51

22 874 1.56 49 1787 8.33

23 1543 5.28 50 3560 14.94

24 1029 0.64 51 1495 5.11

25 710 4.00 52 2221 3.85

26 1434 0.31 53 1526 3.93

27 837 4.20

3、教材p128习题4.13

表4.13中是某软件公司月销售额数据,其中,x为总公司的月销售额(万元),y为 某分公司的月销售额(万元)。

(1) 用普通最小二乘法建立y与x的回归方程。

(2) 用残差图及DW检验诊断序列的相关性。

(3) 用迭代法处理序列相关,并建立回归方程。

(4) 用一阶差分的方法处理数据,建立回归方程。

(5) 比较普通最小二乘法所得的回归方程和迭代法、一阶差分法所建立回归方程

的优良性。

表 4.12

序号 X y 序号 X y

1 127.3 20.96 11 148.3 24.54

2 130.0 21.40 12 146.4 24.28

3 132.7 21.96 13 150.2 25.00

4 129.4 21.52 14 153.1 25.64

5 135.0 22.39 15 157.3 26.46

6 137.1 22.76 16 160.7 26.98

7 141.1 23.48 17 164.2 27.52

8 142.8 23.66 18 165.6 27.78

9 145.5 24.10 19 168.7 28.24

10 145.3 24.01 20 172.0 28.78

4、 教材p129习题4.16

对习题3.11中的数据做异常值检验。 5、 教材p124中最后一段讲“只是使用这种方法时,变换后数据的回归方程中可 能

不含有回归常数项,给回归的拟合优度检验带来麻烦。'‘请回答:为何不含有常数

项?为何会给拟合优度检验带来麻烦?

6为了解决回归模型假定不成立的各项问题,我们常会采取对予以y做变换的方法 解决,譬如,因变量取为In (y)o请问:

(1)因变量取为ln(y)后的回归模型是什么形式?应如何解释?

⑵思考:如果希望回归模型形式为ln(E(y))-飞「必,请描述你打算如何求

解模型参数

7、完成下列表格:

模型/方法 适用条件 条件的检验方法 违背条件时的处理方法

普通线性回归 9 ■ 7 ■ ? ■

Part4线性模型选择与正则化

本部分所有习题均使用教材P150例5.6的数据:

年份 y x1 x2 x3 x4 x5 x6 x7

1974 172.9 11246 681 105.9 10183 4110 11242 9

1975 352.94 10335 791 107.4 10414 3996 12693 6.5

1976 447.67 13156 607 114.4 13134 4689 16681 6

1977 404.02 6127 714 110.8 15033 6876 22131 4.75

1978 409.51 27419 911 99.4 17389 8636 31353 4.75

1979 619.71 25633 1231 91.4 21715 12339 43528 9.5

1980 1121.17 95684 2760 90.8 27075 16623 70752 10

1981 1506.94 105987 2651 86.3 31827 19937 125989 16

1982 1105.79 46230 2105 125.3 35393 24787 99468 10.5

1983 933.03 37165 3030 107.4 38823 25112 82478 10.5

1984 1008.54 48787 2810 106.6 46079 24414 54936 8.5

1985 1567.56 75808 2649 115.7 47871 22970 87135 6

1986 1960.06 123128 3031 110.1 54372 24403 129884 6.5 1987 2884.88 371406 3644 105.8 65602 30531 153044 5

1988 2556.72 198569 3690 101.6 74917 37861 215033 5.25

1、以AIC为模型选择标准,请分别采用前进法、后退法、逐步回归法建立模型。

2、 若希望建立一个只含有3个自变量的模型,请分别以调整复决定系数和 AIC

为模型选择标准,分别建立前进法、后退法、逐步回归法下的模型,并比较这些模型 的差异。

3、 教材p170习题6.4

4、 分析数据的多重共线性,并根据多重共线性剔除变量,将所得结果与逐步回

归所得的模型结果进行比较。

5、 采用这里的数据,按教材p186习题7.7的题干(1)・(6)进行分析。(调节

系数根据CV来确定)

&采用Lasso方法,建立回归模型。(调节系数根据CV来确定)

7、建立主成分回归模型与偏最小二乘回归。(成分个数根据CV来确定)

& 采用留一交叉验证方法,比较上述所建立的逐步回归、岭回归、 Lasso法、主 成分回归模型与偏最小二乘回归的优劣。

Part5含定性变量的回归模型

1、 教材p262习题10.2

2、 教材p263习题10.5 (增加:对模型进行解释)

表 10.11

序号 X1 X2 ni y=i y=0 Pi

1 22 0 3 0 3 0.12500

2 22 1 11 3 8 0.29167

3 22 2 389 146 243 0.37564

4 22 3 83 26 57 0.31548

5 37 0 4 3 1 0.70000

6 37 1 27 18 9 0.66071

7 37 2 487 196 291 0.40266

8 37 3 103 27 76 0.26442

9 53 0 9 4 5 0.45000