会计学(第三版):习题答案及解析

- 格式:pptx

- 大小:1.86 MB

- 文档页数:34

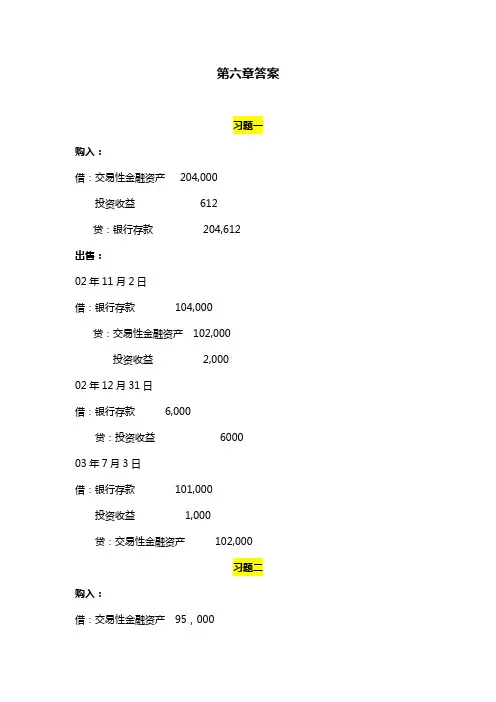

第六章答案

习题一

购入:

借:交易性金融资产 204,000

投资收益 612

贷:银行存款 204,612

出售:

02年11月2日

借:银行存款 104,000

贷:交易性金融资产 102,000

投资收益 2,000

02年12月31日

借:银行存款 6,000

贷:投资收益 6000

03年7月3日

借:银行存款 101,000

投资收益 1,000

贷:交易性金融资产 102,000

习题二

购入:

借:交易性金融资产 95,000

应收股利 5,000

投资收益 800

贷:银行存款 100,800

收到股利:

借:银行存款 5,000

贷:应收股利 5,000

出售股票:

借:银行存款 109,100

贷:投资收益 14,100

交易性金融资产 95,000

习题三

(1)

购入:

借:可供出售金融资产——成本 640,000

贷:银行存款 640,000

05年末股票公允价值变动:

借:可供出售金融资产——公允价值变动 160,000

贷:资本公积——其他资本公积 160,000

06年末股票公允价值变动:

借:可供出售金融资产——公允价值变动 200,000

贷:资本公积——其他资本公积 200,000

重分类:

借:交易性金融资产 1,000,000

贷:可供出售金融资产 1,000,000

借:资本公积——其他资本公积 360,000

贷:投资收益 360,000

(财务会计)会计基础第三章练习题

会计基础第三章练习题(一)

一、单项选择题

1、总分类账户与明细分类账户的主要区别在于()

A、记录经济业务的详细程度不同

B、记账的依据不同

C、记账的方向不同

D、记账的期间不同

2、期末资产类账户的余额一般在()

A、借方

B、贷方

C、无余额

D、借方或贷方

3、根据资产与权益的恒等关系以及借贷记账法的记账规则,检查所有账户记录是否正确的过程称为()

A、记账

B、试算平衡

C、对账

D、结账

4、下列账户中,期末无余额的账户有()

A、实收资本

B、应付账款

C、固定资产

D、管理费用

5、借贷记账法的发生额试算平衡公式是()

A、每个账户的借方发生额=每个账户的贷方发生额

B、全部账户起初借方余额合计=全部账户期初贷方余额合计

C、全部账户本期借方发生额合计=全部账户本期贷方发生额合计

D、全部账户期末借方余额合计=全部账户金期末贷方余额合计 6、在借贷记账法下,账户的贷方用来登记()

A、大部分收入类账户的减少

B、大部分所有者权益类账户的增加

C、大部分负债类账户的减少

D、大部分成本类账户的增加

7、下列经济业务中,借记资产类账户,贷记负债类账户的是()

A、赊购原材料

B、收到其他企业的欠款

C、从银行提取现金备用

D、以银行存款偿还债务

8、“应收账款”账户的期末余额等于()

A、期初余额+本期借方发生额-本期贷方发生

额B、期初余额-本期借方发生额-本期贷方发生额

C、期初余额+本期借方发生额+本期贷方发生

额D、期初余额-本期借方发生额+本期贷方发生额

9、下列关于借贷记账法的表述中,正确的是()

A、漏记一项经济业务通过试算平衡可以发

现B、借贷记账法是复式记账法的一种

C、在借贷记账法下,负债增加记借方,减少记贷

方D、在借贷记账法下,“借”代表增加,“贷”代表减少

10、下列错误中,能够通过试算平衡发现的是()

A、重记经济业务

会计学原理第三版课后题答案

1. 会计学原理是会计学的基础课程,是学习会计学的重要入门课程。通过学习会计学原理,可以帮助学生建立起正确的会计观念和基本的会计知识体系。课后题是检验学生对课程内容掌握程度的重要手段,下面是会计学原理第三版课后题的答案。

2. 第一章。

1. 会计的基本职能包括资产负债表、利润表、现金流量表等财务报表的编制,以及提供财务信息,辅助经济决策等。

2. 资产负债表的基本构成要素包括资产、负债和所有者权益。

3. 财务会计是向外部利益相关者提供财务信息的会计领域。

4. 企业会计是对企业进行会计核算和监督的会计领域。

3. 第二章。

1. 会计等式是指资产等于负债加所有者权益。

2. 资产是指企业拥有并可用于盈利的资源。

3. 负债是指企业所负的债务或者义务。

4. 所有者权益是指企业所有者对企业的投资。

4. 第三章。

1. 会计分录是指将经济业务的发生和影响用会计科目和金额表示出来的过程。

2. 会计分录包括借方和贷方,借方和贷方数额应该相等。

3. 借方记录的是资产、费用和损失,贷方记录的是负债、所有者权益、收入和利润。

5. 第四章。

1. 会计账簿是指用来记录和保存会计分录的载体。

2. 常用的会计账簿包括日记账、总账和明细账。

3. 日记账是按照时间顺序记录企业的经济业务的账簿。

4. 总账是按照会计科目顺序记录企业的经济业务的账簿。

5. 明细账是按照个别单位或个别事项记录企业的经济业务的账簿。

6. 第五章。

1. 会计工作的基本程序包括核算、报告、分析和监督。

2. 会计核算是指根据会计等式进行会计分录和编制财务报表。

3. 会计报告是指向有关方提供财务信息的过程。

会计基础第三章练习题(一)

一、单项选择题

1、总分类账户与明细分类账户的主要区别在于( )

A、记录经济业务的详细程度不同 B、记账的依据不同 C、记账的方向不同 D、记账的期间不同

2、期末资产类账户的余额一般在( )

A、借方 B、贷方 C、无余额 D、借方或贷方

3、根据资产与权益的恒等关系以及借贷记账法的记账规则,检查所有账户记录是否正确的过程称为( )

A、记账 B、试算平衡 C、对账 D、结账

4、下列账户中,期末无余额的账户有( )

A、实收资本 B、应付账款 C、固定资产 D、管理费用

5、借贷记账法的发生额试算平衡公式是( )

A、每个账户的借方发生额=每个账户的贷方发生额

B、全部账户起初借方余额合计=全部账户期初贷方余额合计 C、全部账户本期借方发生额合计=全部账户本期贷方发生额合计

D、全部账户期末借方余额合计=全部账户金期末贷方余额合计

6、在借贷记账法下,账户的贷方用来登记( )

A、大部分收入类账户的减少

B、大部分所有者权益类账户的增加

C、大部分负债类账户的减少 D、大部分成本类账户的增加

7、下列经济业务中,借记资产类账户,贷记负债类账户的是( )

A、赊购原材料 B、收到其他企业的欠款 C、从银行提取现金备用 D、以银行存款偿还债务

8、“应收账款”账户的期末余额等于( )

A、期初余额+本期借方发生额-本期贷方发生额 B、期初余额-本期借方发生额-本期贷方发生额 C、期初余额+本期借方发生额+本期贷方发生额 D、期初余额-本期借方发生额+本期贷方发生额

9、下列关于借贷记账法的表述中,正确的是( )

A、漏记一项经济业务通过试算平衡可以发现 B、借贷记账法是复式记账法的一种