交易性金融资产与可供出售金融资产产

- 格式:ppt

- 大小:173.50 KB

- 文档页数:28

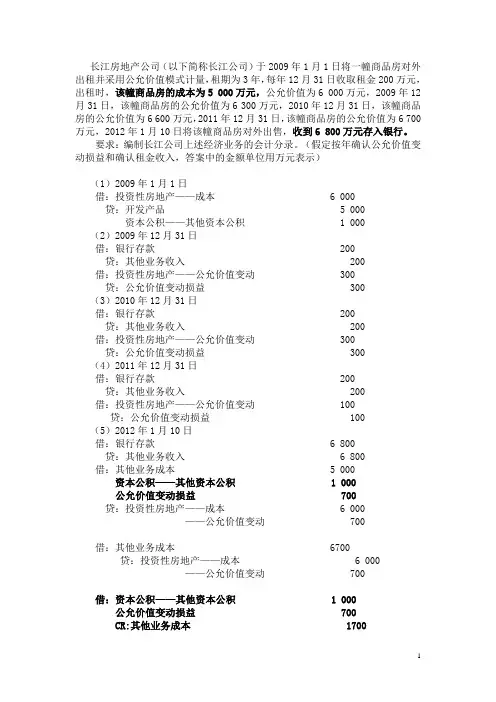

1 长江房地产公司(以下简称长江公司)于2009年1月1日将一幢商品房对外出租并采用公允价值模式计量,租期为3年,每年12月31日收取租金200万元,出租时,该幢商品房的成本为5 000万元,公允价值为6 000万元,2009年12月31日,该幢商品房的公允价值为6 300万元,2010年12月31日,该幢商品房的公允价值为6 600万元,2011年12月31日,该幢商品房的公允价值为6 700万元,2012年1月10日将该幢商品房对外出售,收到6 800万元存入银行。

要求:编制长江公司上述经济业务的会计分录。(假定按年确认公允价值变动损益和确认租金收入,答案中的金额单位用万元表示)

(1)2009年1月1日

借:投资性房地产——成本 6 000

贷:开发产品 5 000

资本公积——其他资本公积 1 000

(2)2009年12月31日

借:银行存款 200

贷:其他业务收入 200

借:投资性房地产——公允价值变动 300

贷:公允价值变动损益 300

(3)2010年12月31日

借:银行存款 200

贷:其他业务收入 200

借:投资性房地产——公允价值变动 300

贷:公允价值变动损益 300

交易性金融资产和可供出售金融资产 By Rainbow

交易性金融资产 可供出售金融资产

概述 企业为了近期内出售而持有的金融资产。交易性金融资产是以进行交易为目的而持有的,在交易前发生的公允价值变动直接影响交易性金融资产的价值。

通常是指企业没有划分为以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资、贷款和应收款项的金融资产。

范围 债券、股票、基金

会计科目 在“交易性金融资产”下设置“成本”和“公允价值变动” 两个二级明细科目进行核算。公允价值变动损益:核算企业交易性金融资产、交易性金融负债以及采用公允价值模式计量的投资性房地产、衍生工具、套期保值业务等公允价值变动形成的应计入当期损益的利得或损失。

科目设置:“可供出售金融资产”

下设二级明细包括:“成本”、“利息调整”、“应计利息”、“公允价值变动” 等。

取得及收益 借:交易性金融资产——成本(公允价值)

投资收益 (交易费用)

应收利息 (已到付息期尚未领取的利息)

应收股利(宣告但尚未发放的股利)

贷:其他货币资金等

持有期收到宣告发放的现金股利或按期付息的利息 可供出售金融资产应当按取得该金融资产的公允价值和相关交易费用之和作为初始确认金额。支付的价款中包含的已到付息期但尚未领取的债券利息或已宣告但尚未发放的现金股利,应单独确认为应收项目。

借:可供出售金融资产——成本

——利息调整

贷:银行存款

可供出售债券为分期付息、一次还交易性金融资产和可供出售金融资产 By Rainbow

借:应收股利

应收利息

贷:投资收益

本债券投资

借:应收利息 (应按票面利率计算确定的应收未收利息)

交易性金融资产与可供出售金融资产的会计处理

[提要] 企业进行股票投资的持有期间如果没有跨年度,则无论将其划分为交易性金融资产还是可供出售金融资产对企业的影响都是一样的。但如果持有期间跨年度,虽然从投资的最终结果来看对企业的影响是一样的,但对每个会计期间的影响却是不相同的。

关键词:交易性金融资产;可供出售金融资产;公允价值

根据《企业会计准则第22号——金融工具确认和计量》的规定,金融资产在初始确认时应当划分为以下四类:以公允价值计量且其变动计入当期损益的金融资产,包括交易性金融资产和直接指定为以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资、贷款和应收款项、可供出售金融资产。其中,交易性金融资产和可供出售金融资产都是以公允价值作为后续计量属性。交易性金融资产的持有目的主要是为了近期内出售,如企业以赚取差价为目的从二级市场购入的股票、债券和基金等。可供出售金融资产是指初始确认时即被指定为可供出售的非衍生金融资产,以及除了贷款和应收款项、持有至到期投资、以公允价值计量且其变动计入当期损益的金融资产以外的金融资产。相对于交易性金融资产而言,可供出售金融资产的持有意图不明确。本文主要探讨股票投资在初始确认时划分为交易性金融资产和可供出售金融资产对企业产生的影响。

一、股票投资划分为交易性金融资产和可供出售金融资产的会计处理

例:2008年1月1日,丙公司支付价款110万元(含交易费用1万元和已宣告发放现金股利9万元)购入甲公司发行的股票(简称甲股票)10万股,占甲公司有表决权股份的1%,款项已用银行存款支付。2008年3月1日,丙公司收到甲公司发放的现金股利9万元。2008年6月30日,甲公司股票每股市价为11元,宣告2007年度利润分配方案,每股分派现金股利0.2元,并于2008年7月1日发放。2008年12月31日,由于甲公司投资决策失误,发生严重财务困难,甲股票每股市价为7元。丙公司预计如果甲公司不采取措施,该公司股票的公允价值预计会持续下跌。2009年6月30日,由于甲公司采取措施致使上年发生的财务困难大为好转,每股市价上涨为8元。2009年9月1日,丙公司将持有的甲股票售出,实际收到价款95万元。假定丙公司每年6月30日和12月31日对外提供财务报告。

第四章 交易性金融资产与可供出售金融资产1 第四章 交易性金融资产与可供出售金融资产

班级______________姓名______________学号______________

一、单项选择题

1.根据我国《企业会计准则一一金融工具确认和计量》规定,企业的交易性金融资产在持有期间取得的现金股利,应确认为( )。

A.投资收益 B.营业外收入 C.财务费用 D.交易性金融资产成本的调整

2.交易性金融资产主要是指企业为了近期内出售而持有的金融资产。下列各项中不属于交易性金融资产的有( )。

A.企业以赚取差价为目的从一级市场购入的股票 B.企业对联营企业的权益性投资

C.企业以赚取差价为目的从二级市场购入的认股权证

D.企业以赚取差价为目的从二级市场购入的开放式基金

3.某企业于20×7年5月18日以赚取差价为目的从二级市场购入某公司股票100 000股,买价3.2元/股,购买价款中包含已宣告但尚未发放的现金股利0.2元/股,另支付给券商的佣金600元,印花税320元,过户费100元。当年12月31日,该股票的公允价值290 000元。次年4月20日以2.6元/股的价格将其全部出售,出售时,支付给券商的佣金500元,印花税260元,过户费100元。试计算该股票出售时应确认的投资收益是( )元。

A.-39 840 B.-30 860 C.-40 860 D.-40 000

4.某企业2007年5月1日购买A公司股票1 000股,每股价格10元,另支付相关费用200元;5月10日又购入A公司股票1 000股,每股价格12元,另支付相关费用240元,均划分为交易性金融资产。该企业6月lO日将该股票全部予以转让,取得转让价款25 000元,则企业通过该交易性金融资产影响的“投资收益”科目金额为( )元。