交易编码与交易附言

- 格式:doc

- 大小:253.00 KB

- 文档页数:32

交易编码和交易附言填写指引备注:1、交易附言栏中不得再写交易编码。

2、交易附言中不用加逗号、括号等标点符号,需注明收入、支出、汇入、汇出等字眼,贸易项下注明进口还是出口。

3、交易附言的填写要遵循“只看交易附言可知其对应的唯一的交易编码”。

任何其他项下尽量写得具体,不得只写“其他收入”或“其他支出”。

附言只写“服务费”、“资本金”“股权转让”……都是不规范的,要详细写明是何种性质,何种情况下的资金。

4、非居民外汇收入不得代申报,需询问具体性质进行归项,实在不清楚的记入802031附言写“不明确的非居民账户收入”。

5、新版本对服务、收益、直接投资、证券投资部分交易编码交易附言的设置更加详细,应寻找具体对应的项目填写。

6、系统自动导入栏中的项目有错误的要进行修改,如付款人名称中显示地址或乱码7、本指引只作参考之用,如有错误疏漏或最新调整以省局、总局下发文件、书籍、参考资料为准。

第五部分新版国际收支交易编码使用指南1货物贸易101一般货物一般贸易收入/支出 (101010)补偿贸易收入/支出 (101020)寄售代销贸易收入/支出 (101030)边境贸易收入/支出 (101040)对外承包工程货物出口 (101050)租赁贸易收入/支出 (101060)免税商品进口 (101070)水、电、煤气、天然气等出口/进口 (101080)出售/购买运输工具、天然气石油井架、工作台和其他活动设备 (101090)易货贸易收入/支出 (101100)接受/提供国家间、国际组织无偿援助和赠送的物资 (101110)国内机构或个人提供无偿援助和赠送的物资/接受华侨、港澳台同胞、外籍华人等捐赠的物资 (101120)外商投资企业作为投资进口设备、物品的支出 (101130)远洋渔业、石油、矿产销售收入 (101140)102用于加工的货物来料加工装配贸易出口/进口 (102010)加工贸易进口的设备 (102020)进料加工贸易项下成品出口/料件进口 (102030)出料加工贸易出口/进口 (102040)带料加工贸易收入 (102050)103用于修理的货物为修理提供货物所得收入/在国外修理所需货物的支出 (103010)104运输工具在港口购买的货物在港口为运输工具提供货物的收入/运输工具在国外港口消费货物支出 (104010)109其他收入/支出其他收入/支出 (109000)2服务201与运输有关的服务收入/支出20101海运收入/支出客运收入/支出 (201011)为货物出口提供运输的收入/支付的运输费用 (201012)为货物进口提供运输的收入/支付的运输费用 (201013)港口服务收入/支出 (201014)其他收入/支出 (201019)20102空运收入/支出客运收入/支出 (201021)为货物出口提供运输的收入/支付的运输费用 (201022)为货物进口提供运输的收入/支付的运输费用 (201023)港口服务收入/支出 (201024)20103其他运输收入/支出客运收入/支出 (201031)为货物出口提供运输的收入/支付的运输费用 (201032)为货物进口提供运输的收入/支付的运输费用 (201033)港口服务收入/支出 (201034)其他收入/支出 (201039)20104运输佣金、代理费运输佣金、代理费收入/支出 (201040)202旅游旅游企业团费收入/支出 (202010)公务及商务差旅收入/支出 (202020)因私旅游收入/支出 (202030)医疗、保健收入/支出 (202040)教育、培训收入/支出 (202050)203通信服务电信服务收入/支出 (203010)邮政、邮递服务收入/支出 (203020)204建筑、安装及劳务承包服务建筑、安装服务收入/支出 (204010)劳务承包收入/支出 (204020)205保险20501财产险收入/支出责任险收入/支出 (205011)信用保证险收入/支出 (205012)进出口货运险收入/支出 (205013)其他财产险收入/支出 (205019)20502人身险收入/支出人身险收入/支出 (205020)20503再保险收入/支出再保险收入/支出 (205030)20504保险中介服务收入/支出保险中介服务收入/支出 (205040)20509其他保险服务收入/支出其他保险中收入/支出 (205090)206金融服务金融服务中介费、手续费、担保费、承诺费收入/支出 (206010)207计算机和信息服务与计算机有关的其他服务收入/支出 (207010)书刊、杂志和电子出版物以及新闻、信息服务收入/支出 (207020)208专有权使用费和特许费专利特许权收入/支出 (208010)非专利发明或专有技术收入/支出 (208020)经营权、经销权收入/支出 (208030)商标、制作方法收入/支出 (208040)版权、著作权、稿费收入/支出 (208050)209体育、文化和娱乐服务艺术品展览、拍卖服务收入/支出 (209020)体育、健身及其他文化、娱乐服务收入/支出 (209090)210别处未提及的政府服务签证认证费收入/支出 (210010)使领馆经费收入/支出 (210020)211其他商业服务21101转口贸易及贸易佣金转口贸易收入/支出 (211011)转口贸易价差收入/支出 (211012)进出口佣金收入/支出 (211013)带料加工贸易加工费收入/支出 (211014)21102经营性租赁服务经营性租赁服务收入/支出 (211020)21103法律、会计、管理咨询和公共关系服务法律服务、仲裁收入/支出 (211031)会计服务收入/支出 (211032)管理咨询服务收入/支出 (211033)认证、公证服务收入/支出 (211034)其他收入/支出 (211039)21104广告、展览、市场调研与商业销售有关的广告、展览收入/支出 (211041)市场调研收入/支出 (211042)21105技术服务工业、技术研究与发展收入/支出 (211051)理论、科学研究与发展收入/支出 (211052)建筑、工程技术服务收入/支出 (211053)其他收入/支出 (211054)21106驻华机构办公经费驻华机构办公经费/驻外办事处办公经费 (211060)21107会费汇费收入/支出 (211070)21109其他其他收入/支出 (211090)3收益301职工报酬一年以下雇员汇款收入/支出 (301010)302投资收益30201直接投资收益利润汇回/出 (302011)建筑物租金收入/支出 (302012)对母/分公司、附属及关联方贷款利息收入/归还母/分公司、附属或关联方借款利息支出 (302013)30202证券投资收益股票投资收益收入/支出 (302021)债券投资收益收入/支出 (302022)金融衍生工具收益收入/支出 (302023)30203其他投资收益4经常转移401与固定资产无关的捐赠及无偿援助接受/提供与固定资产无关的捐赠及无偿援助 (401000)402国外支付的赔偿/对国外支付的赔偿保险赔偿收入/支出 (402010)其他赔偿收入/支出 (402020)403税收收入/支出税收收入/支出 (403000)404罚款、追缴款收入/支出罚款、追缴款收入/支出 (404000)405国际组织会费收入/政府缴纳的国际组织会费支出国际组织会费收入/政府缴纳的国际组织会费支出 (405000)406一年以上雇员汇款收入/支出一年以上雇员汇款收入/支出 (406000)407偶然性收入/支出偶然性收入/支出 (407000)408其他收入/支出其他收入/支出 (408000)5资本账户501资本转移债务减免收入/支出 (501010)接受/提供与固定资产有关的捐赠及无偿援助 (501020)国外支付的赔偿/对国外支付的赔偿 (501030)税收收入/支出 (501040)移民的转移收入/移居国外的转移支出 (501050)其他收入/支出 (501090)502非生产、非金融资产的收买/放弃土地批租、租赁收入/购买或租赁非居民的土地支出 (502010)商标、专利的所有权转让收入/受让支出 (502020)其他无形资产的所有权转让收入/受让支出 (502030)6直接投资601我国对外直接投资60101投资资本金境外投资企业清算、终止等撤资/境外投资企业投资资本金汇出 (601011)筹备资金撤回/汇出 (601012)直接投资者境外投资企业减资/对境外投资增资 (601013)将境外投资企业中方股权转让给外方/购买境外投资企业外方股权 (601014)将境外投资企业中方股权转让给其他中方/购买境外投资企业中方股权 (601015)中方先行收回投资 (601016)我国境外投资企业对境内直接投资者的股本投资收入 (601017)非法人投资款支出 (601018)其他投资资本金撤回/支出 (601019)60102直接投资者与直接投资企业之间借贷及其他往来的收入/支出对附属或关联方提供/收回贷款 (601021)从附属或关联方得到的贷款/偿还附属或关联方的贷款 (601022)与附属或关联方的其他资金往来的收入/支出 (601023)60103收益再投资收益再投资支出 (601030)60104境内资产变现收入/境内资产向境外划拨境内资产变现收入/境内资产向境外划拨 (601040)60105用境内股权交换境外股权用境内股权交换境外股权 (601050)60106实物投资实物投资 (601060)60107无形资产投资无形资产投资 (601070)60108出售/购买境外建筑物 (601080)602外国来华直接投资60201投资资本金汇入/撤回、清算等投资资本金汇入/外商投资企业清算、终止等撤资 (602011)筹备资金汇入/撤出 (602012)外商投资企业增资/减资 (602013)中方向外方转让股权/外方向中方转让股权 (602014)红筹股项下资产减持对价收入 (602015)外方先行收回投资 (602016)外商投资企业对其外国直接投资者的股本投资 (602017)非法人投资款收入 (602018)其他投资资本金收入/撤回 (602019)60202直接投资企业与直接投资者之间借贷及其他往来的取得/收回外国母公司、附属或关联方对国内外商投资企业贷款的取得/收回 (602021)对外国母公司、附属及关联方的贷款/收回 (602022)外国母公司、附属或关联方与国内外商投资企业之间的其他资金往来的取得/收回 (602023)60203实物投资实物投资 (602030)60204无形资产投资无形资产投资 (602040)60205购买/出售境内建筑物购买/出售境外建筑物 (602050)60206外商投资企业外方收益再投资外商投资企业外方收益再投资收入 (602060)7证券投资701对境外证券投资/撤回70101股本证券投资/卖出境外企业股票或其他形式股本证券 (701011)投资/卖出境内机构在境外上市的股票或其他形式股本证券 (701012)70102债务证券投资/卖出境外机构发行的(中)长期债券 (701021)投资/卖出境内机构在境外发行(中)长期债券 (701022)投资/卖出境外货币市场工具 (701023)投资/赎回境外投资基金 (701024)投资/卖出境外衍生金融工具 (701025)702证券投资撤出70201股本证券在境外市场向境外投资者发行股票及配股/境内在境外上市的公司从境外投资者手中回购股票资金汇出 (702011)在境内市场向境外投资者发行外币股票及配股/境外投资者卖出境内市场外币股票投资本金汇出 (702012)在境内市场向境内投资者发行外币股票及配股/境内投资者卖出我国境内市场外币股票 (702013)在境内市场向境外投资者发行本币股票及配股/境外投资者卖出境内市场本币股票投资本金汇出 (702014)70202债务证券在境外向境外投资者发行(中)长期债券/向境外投资者偿还在境外发行的(中)长期债券本金 (702021)在境内向境外投资者发行(中)长期债券/境外投资者交易境内发行的(中)长期债券投资本金汇出 (702022)在境内向境内投资者发行(中)长期债券/境内投资者交易境内发行的(中)长期债券 (702023)在境内向境外投资者发行货币市场工具/境外投资者交易境内货币市场工具投资本金汇出 (702024)在境内向境内投资者发行货币市场工具/境内投资者交易境内货币市场工具 (702025)在境内向境外投资者发行衍生金融工具/境外投资者交易境内发行衍生金融工具投资汇出 (702026)在境内向境内投资者发行衍生金融工具/境内投资者交易境内发行衍生金融工具 (702027)境外投资者投资境内的投资基金/支付境内投资基金境外投资者的投资赎回资金汇出 (702028)703与证券买卖有关的资金跨境流动清算资金汇入/汇出 (703010)证券经营机构清算备用金撤回/汇出 (703020)8其他投资801资产80101贸易信贷出口延期收款/收回 (801011)预付货款 (801012)80102资产-对外贷款/收回政府贷款本金的收回/向境外提供政府贷款 (801021)对外非政府贷款本金的收回/向境外提供非政府贷款 (801022)国际金融租赁融资本金的收回/向境外提供国际金融租赁 (801023)收回/提供其他贷款 (801024)80103资产-货币和存款/收回货币和存款收回或调回存放境外存款本金/存放境外存款 (801031)保证金存放境外/调回 (801032)80104资产-其他其他债权 (801040)80105向金融性国际组织认缴的份额向国际货币基金组织认缴的份额 (801051)向其他金融性国际组织认缴的份额 (801052)802负债80201贸易信贷进口延期付款/进口延期付款的支出 (802011)预收货款 (802012)80202负债-获得/偿还外国贷款获得/偿还外国政府贷款本金 (802021)获得/偿还国际金融组织贷款本金 (802022)获得/偿还国外银行及其他金融机构贷款本金 (802023)获得/偿还买方信贷本金 (802024)获得/偿还国外企业及个人借款本金 (802025)国际金融租赁融资/偿还国际金融租赁本金 (802026)获得/偿还其他贷款本金 (802027)80203负债-货币和存款境外存入款项/调出 (802031)境外存入保证金/调出 (802032)80204负债—其他认缴/撤回非货币性国际组织股本金 (802041)借入/偿还其他债务 (802042)80205实物外债实物外债 (802050)1货物贸易:包括一般货物、用于加工的货物、修理所需的货物、运输工具在港口购买的货物和非货币黄金等。

备注:1、交易附言栏中不得再写交易编码。

2、交易附言中不用加逗号、括号等标点符号,需注明收入、支出、汇入、汇出等字眼,贸易项下注明进口还是出口。

3、交易附言的填写要遵循“只看交易附言可知其对应的唯一的交易编码”。

任何其他项下尽量写得具体,不得只写“其他收入”或“其他支出”。

附言只写“服务费”、“资本金”“股权转让”……都是不规范的,要详细写明是何种性质,何种情况下的资金。

4、交易附言要素必须齐全。

如交易编码申报为“101010”时,则交易附言必须为“出口/进口+商品名+的货款”格式;如该笔款项为预收/预付货款,则必须注明“预收/预付”,交易附言为“出口/进口+商品名+的预收/预付货款”格式。

5、非居民外汇收入不得代申报,需询问具体性质进行归项,实在不清楚的记入802031附言写“不明确的非居民账户收入”。

6、新版本对服务、收益、直接投资、证券投资部分交易编码交易附言的设置更加详细,应寻找具体对应的项目填写。

7、系统自动导入栏中的项目有错误的要进行修改,如付款人名称中显示地址或乱码8、退汇或退款的申报。

以同科目冲减为原则,同时在附言中注明原申报单号码,并在退款项进行勾选。

贸易项下时,要注明贸易方式。

如一笔一般贸易的预付款退回,交易编码是101010,附言为:一般贸易预付款退回+原申报单号码,并进行退款勾选。

9、对于已经申报的无实际交易背景的涉外收入或支出的错汇款,经办银行应当删除该笔错汇款项的基础信息和申报信息,并说明删除原因。

10、非居民与境内居民之间的收付汇,由居民按照实际交易性质进行申报;非居民与境外发生的收付汇,由非居民申报。

11、本指引只作参考之用,如有错误疏漏或最新调整以省局、总局下发文件、书籍、参考资料为准。

12、境内付款银行在办理境内非居民向境内居民付款业务时,应在付款报文的付款附言中注明“NRA payment”字样(如果是通过境内非居民离岸账户办理付款,则注明“OSA payment”字样), 以便于境内收款银行识别该笔款项的来源并通知境内居民及时办理申报。

交易编码和交易附言填写指引备注:1、交易附言栏中不得再写交易编码。

2、交易附言中不用加逗号、括号等标点符号,需注明收入、支出、汇入、汇出等字眼,贸易项下注明进口还是出口。

3、交易附言的填写要遵循“只看交易附言可知其对应的唯一的交易编码”。

任何其他项下尽量写得具体,不得只写“其他收入”或“其他支出”。

附言只写“服务费”、“资本金”“股权转让”……都是不规范的,要详细写明是何种性质,何种情况下的资金。

4、非居民外汇收入不得代申报,需询问具体性质进行归项,实在不清楚的记入802031附言写“不明确的非居民账户收入”。

5、新版本对服务、收益、直接投资、证券投资部分交易编码交易附言的设置更加详细,应寻找具体对应的项目填写。

6、系统自动导入栏中的项目有错误的要进行修改,如付款人名称中显示地址或乱码7、本指引只作参考之用,如有错误疏漏或最新调整以省局、总局下发文件、书籍、参考资料为准。

第五部分新版国际收支交易编码使用指南1货物贸易101一般货物一般贸易收入/支出 (101010)补偿贸易收入/支出 (101020)寄售代销贸易收入/支出 (101030)边境贸易收入/支出 (101040)对外承包工程货物出口 (101050)租赁贸易收入/支出 (101060)免税商品进口 (101070)水、电、煤气、天然气等出口/进口 (101080)出售/购买运输工具、天然气石油井架、工作台和其他活动设备 (101090)易货贸易收入/支出 (101100)接受/提供国家间、国际组织无偿援助和赠送的物资 (101110)国内机构或个人提供无偿援助和赠送的物资/接受华侨、港澳台同胞、外籍华人等捐赠的物资 (101120)外商投资企业作为投资进口设备、物品的支出 (101130)远洋渔业、石油、矿产销售收入 (101140)102用于加工的货物来料加工装配贸易出口/进口 (102010)加工贸易进口的设备 (102020)进料加工贸易项下成品出口/料件进口 (102030)出料加工贸易出口/进口 (102040)带料加工贸易收入 (102050)103用于修理的货物为修理提供货物所得收入/在国外修理所需货物的支出 (103010)104运输工具在港口购买的货物在港口为运输工具提供货物的收入/运输工具在国外港口消费货物支出 (104010)109其他收入/支出其他收入/支出 (109000)2服务201与运输有关的服务收入/支出20101海运收入/支出客运收入/支出 (201011)为货物出口提供运输的收入/支付的运输费用 (201012)为货物进口提供运输的收入/支付的运输费用 (201013)港口服务收入/支出 (201014)其他收入/支出 (201019)20102空运收入/支出客运收入/支出 (201021)为货物出口提供运输的收入/支付的运输费用 (201022)为货物进口提供运输的收入/支付的运输费用 (201023)港口服务收入/支出 (201024)其他收入/支出 (201029)20103其他运输收入/支出客运收入/支出 (201031)为货物出口提供运输的收入/支付的运输费用 (201032)为货物进口提供运输的收入/支付的运输费用 (201033)港口服务收入/支出 (201034)其他收入/支出 (201039)20104运输佣金、代理费运输佣金、代理费收入/支出 (201040)202旅游旅游企业团费收入/支出 (202010)公务及商务差旅收入/支出 (202020)因私旅游收入/支出 (202030)医疗、保健收入/支出 (202040)教育、培训收入/支出 (202050)203通信服务电信服务收入/支出 (203010)邮政、邮递服务收入/支出 (203020)204建筑、安装及劳务承包服务建筑、安装服务收入/支出 (204010)劳务承包收入/支出 (204020)205保险20501财产险收入/支出责任险收入/支出 (205011)信用保证险收入/支出 (205012)进出口货运险收入/支出 (205013)其他财产险收入/支出 (205019)20502人身险收入/支出人身险收入/支出 (205020)20503再保险收入/支出再保险收入/支出 (205030)20504保险中介服务收入/支出保险中介服务收入/支出 (205040)20509其他保险服务收入/支出其他保险中收入/支出 (205090)206金融服务金融服务中介费、手续费、担保费、承诺费收入/支出 (206010)207计算机和信息服务与计算机有关的其他服务收入/支出 (207010)书刊、杂志和电子出版物以及新闻、信息服务收入/支出 (207020)208专有权使用费和特许费专利特许权收入/支出 (208010)非专利发明或专有技术收入/支出 (208020)经营权、经销权收入/支出 (208030)商标、制作方法收入/支出 (208040)版权、著作权、稿费收入/支出 (208050)209体育、文化和娱乐服务电影、音像服务收入/支出 (209010)艺术品展览、拍卖服务收入/支出 (209020)体育、健身及其他文化、娱乐服务收入/支出 (209090)210别处未提及的政府服务签证认证费收入/支出 (210010)使领馆经费收入/支出 (210020)211其他商业服务21101转口贸易及贸易佣金转口贸易收入/支出 (211011)转口贸易价差收入/支出 (211012)进出口佣金收入/支出 (211013)带料加工贸易加工费收入/支出 (211014)21102经营性租赁服务经营性租赁服务收入/支出 (211020)21103法律、会计、管理咨询和公共关系服务法律服务、仲裁收入/支出 (211031)会计服务收入/支出 (211032)管理咨询服务收入/支出 (211033)认证、公证服务收入/支出 (211034)其他收入/支出 (211039)21104广告、展览、市场调研与商业销售有关的广告、展览收入/支出 (211041)市场调研收入/支出 (211042)21105技术服务工业、技术研究与发展收入/支出 (211051)理论、科学研究与发展收入/支出 (211052)建筑、工程技术服务收入/支出 (211053)其他收入/支出 (211054)21106驻华机构办公经费驻华机构办公经费/驻外办事处办公经费 (211060)21107会费汇费收入/支出 (211070)21109其他其他收入/支出 (211090)3收益301职工报酬一年以下雇员汇款收入/支出 (301010)302投资收益30201直接投资收益利润汇回/出 (302011)建筑物租金收入/支出 (302012)对母/分公司、附属及关联方贷款利息收入/归还母/分公司、附属或关联方借款利息支出 (302013)30202证券投资收益股票投资收益收入/支出 (302021)债券投资收益收入/支出 (302022)金融衍生工具收益收入/支出 (302023)30203其他投资收益贷款及其他债权利息收入/借款及其他债务利息支出 (302031)4经常转移401与固定资产无关的捐赠及无偿援助接受/提供与固定资产无关的捐赠及无偿援助 (401000)402国外支付的赔偿/对国外支付的赔偿保险赔偿收入/支出 (402010)其他赔偿收入/支出 (402020)403税收收入/支出税收收入/支出 (403000)404罚款、追缴款收入/支出罚款、追缴款收入/支出 (404000)405国际组织会费收入/政府缴纳的国际组织会费支出国际组织会费收入/政府缴纳的国际组织会费支出 (405000)406一年以上雇员汇款收入/支出一年以上雇员汇款收入/支出 (406000)407偶然性收入/支出偶然性收入/支出 (407000)408其他收入/支出其他收入/支出 (408000)5资本账户501资本转移债务减免收入/支出 (501010)接受/提供与固定资产有关的捐赠及无偿援助 (501020)国外支付的赔偿/对国外支付的赔偿 (501030)税收收入/支出 (501040)移民的转移收入/移居国外的转移支出 (501050)其他收入/支出 (501090)502非生产、非金融资产的收买/放弃土地批租、租赁收入/购买或租赁非居民的土地支出 (502010)商标、专利的所有权转让收入/受让支出 (502020)其他无形资产的所有权转让收入/受让支出 (502030)6直接投资601我国对外直接投资60101投资资本金境外投资企业清算、终止等撤资/境外投资企业投资资本金汇出 (601011)筹备资金撤回/汇出 (601012)直接投资者境外投资企业减资/对境外投资增资 (601013)将境外投资企业中方股权转让给外方/购买境外投资企业外方股权 (601014)将境外投资企业中方股权转让给其他中方/购买境外投资企业中方股权 (601015)中方先行收回投资 (601016)我国境外投资企业对境内直接投资者的股本投资收入 (601017)非法人投资款支出 (601018)其他投资资本金撤回/支出 (601019)60102直接投资者与直接投资企业之间借贷及其他往来的收入/支出对附属或关联方提供/收回贷款 (601021)从附属或关联方得到的贷款/偿还附属或关联方的贷款 (601022)与附属或关联方的其他资金往来的收入/支出 (601023)60103收益再投资收益再投资支出 (601030)60104境内资产变现收入/境内资产向境外划拨境内资产变现收入/境内资产向境外划拨 (601040)60105用境内股权交换境外股权用境内股权交换境外股权 (601050)60106实物投资实物投资 (601060)60107无形资产投资无形资产投资 (601070)60108出售/购买境外建筑物 (601080)602外国来华直接投资60201投资资本金汇入/撤回、清算等投资资本金汇入/外商投资企业清算、终止等撤资 (602011)筹备资金汇入/撤出 (602012)外商投资企业增资/减资 (602013)中方向外方转让股权/外方向中方转让股权 (602014)红筹股项下资产减持对价收入 (602015)外方先行收回投资 (602016)外商投资企业对其外国直接投资者的股本投资 (602017)非法人投资款收入 (602018)60202直接投资企业与直接投资者之间借贷及其他往来的取得/收回外国母公司、附属或关联方对国内外商投资企业贷款的取得/收回 (602021)对外国母公司、附属及关联方的贷款/收回 (602022)外国母公司、附属或关联方与国内外商投资企业之间的其他资金往来的取得/收回 (602023)60203实物投资实物投资 (602030)60204无形资产投资无形资产投资 (602040)60205购买/出售境内建筑物购买/出售境外建筑物 (602050)60206外商投资企业外方收益再投资外商投资企业外方收益再投资收入 (602060)7证券投资701对境外证券投资/撤回70101股本证券投资/卖出境外企业股票或其他形式股本证券 (701011)投资/卖出境内机构在境外上市的股票或其他形式股本证券 (701012)70102债务证券投资/卖出境外机构发行的(中)长期债券 (701021)投资/卖出境内机构在境外发行(中)长期债券 (701022)投资/卖出境外货币市场工具 (701023)投资/赎回境外投资基金 (701024)投资/卖出境外衍生金融工具 (701025)702证券投资撤出70201股本证券在境外市场向境外投资者发行股票及配股/境内在境外上市的公司从境外投资者手中回购股票资金汇出 (702011)在境内市场向境外投资者发行外币股票及配股/境外投资者卖出境内市场外币股票投资本金汇出 (702012)在境内市场向境内投资者发行外币股票及配股/境内投资者卖出我国境内市场外币股票 (702013)在境内市场向境外投资者发行本币股票及配股/境外投资者卖出境内市场本币股票投资本金汇出 (702014)70202债务证券在境外向境外投资者发行(中)长期债券/向境外投资者偿还在境外发行的(中)长期债券本金 (702021)在境内向境外投资者发行(中)长期债券/境外投资者交易境内发行的(中)长期债券投资本金汇出 (702022)在境内向境内投资者发行(中)长期债券/境内投资者交易境内发行的(中)长期债券 (702023)在境内向境外投资者发行货币市场工具/境外投资者交易境内货币市场工具投资本金汇出 (702024)在境内向境内投资者发行货币市场工具/境内投资者交易境内货币市场工具 (702025)在境内向境外投资者发行衍生金融工具/境外投资者交易境内发行衍生金融工具投资汇出 (702026)在境内向境内投资者发行衍生金融工具/境内投资者交易境内发行衍生金融工具 (702027)境外投资者投资境内的投资基金/支付境内投资基金境外投资者的投资赎回资金汇出 (702028)703与证券买卖有关的资金跨境流动证券经营机构清算备用金撤回/汇出 (703020)8其他投资801资产80101贸易信贷出口延期收款/收回 (801011)预付货款 (801012)80102资产-对外贷款/收回政府贷款本金的收回/向境外提供政府贷款 (801021)对外非政府贷款本金的收回/向境外提供非政府贷款 (801022)国际金融租赁融资本金的收回/向境外提供国际金融租赁 (801023)收回/提供其他贷款 (801024)80103资产-货币和存款/收回货币和存款收回或调回存放境外存款本金/存放境外存款 (801031)保证金存放境外/调回 (801032)80104资产-其他其他债权 (801040)80105向金融性国际组织认缴的份额向国际货币基金组织认缴的份额 (801051)向其他金融性国际组织认缴的份额 (801052)802负债80201贸易信贷进口延期付款/进口延期付款的支出 (802011)预收货款 (802012)80202负债-获得/偿还外国贷款获得/偿还外国政府贷款本金 (802021)获得/偿还国际金融组织贷款本金 (802022)获得/偿还国外银行及其他金融机构贷款本金 (802023)获得/偿还买方信贷本金 (802024)获得/偿还国外企业及个人借款本金 (802025)国际金融租赁融资/偿还国际金融租赁本金 (802026)获得/偿还其他贷款本金 (802027)80203负债-货币和存款境外存入款项/调出 (802031)境外存入保证金/调出 (802032)80204负债—其他认缴/撤回非货币性国际组织股本金 (802041)借入/偿还其他债务 (802042)80205实物外债实物外债 (802050)1货物贸易:包括一般货物、用于加工的货物、修理所需的货物、运输工具在港口购买的货物和非货币黄金等。

备注:1、交易附言栏中不得再写交易编码。

2、交易附言中不用加逗号、括号等标点符号,需注明收入、支出、汇入、汇出等字眼,贸易项下注明进口还是出口。

3、交易附言的填写要遵循“只看交易附言可知其对应的唯一的交易编码”。

任何其他项下尽量写得具体,不得只写“其他收入”或“其他支出”。

附言只写“服务费”、“资本金”“股权转让”……都是不规范的,要详细写明是何种性质,何种情况下的资金。

4、交易附言要素必须齐全。

如交易编码申报为“101010”时,则交易附言必须为“出口/进口+商品名+的货款”格式;如该笔款项为预收/预付货款,则必须注明“预收/预付”,交易附言为“出口/进口+商品名+的预收/预付货款”格式。

5、非居民外汇收入不得代申报,需询问具体性质进行归项,实在不清楚的记入802031附言写“不明确的非居民账户收入”。

6、新版本对服务、收益、直接投资、证券投资部分交易编码交易附言的设置更加详细,应寻找具体对应的项目填写。

7、系统自动导入栏中的项目有错误的要进行修改,如付款人名称中显示地址或乱码8、退汇或退款的申报。

以同科目冲减为原则,同时在附言中注明原申报单号码,并在退款项进行勾选。

贸易项下时,要注明贸易方式。

如一笔一般贸易的预付款退回,交易编码是101010,附言为:一般贸易预付款退回+原申报单号码,并进行退款勾选。

9、对于已经申报的无实际交易背景的涉外收入或支出的错汇款,经办银行应当删除该笔错汇款项的基础信息和申报信息,并说明删除原因。

10、非居民与境内居民之间的收付汇,由居民按照实际交易性质进行申报;非居民与境外发生的收付汇,由非居民申报。

11、本指引只作参考之用,如有错误疏漏或最新调整以省局、总局下发文件、书籍、参考资料为准。

12、境内付款银行在办理境内非居民向境内居民付款业务时,应在付款报文的付款附言中注明“NRA payment”字样(如果是通过境内非居民离岸账户办理付款,则注明“OSA payment”字样), 以便于境内收款银行识别该笔款项的来源并通知境内居民及时办理申报。

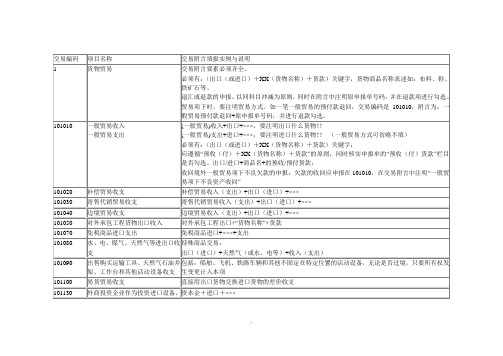

国际收支申报常用交易编码与交易附言参考交易编码常用的交易附言写法注意事项101010 一般贸易货款一般贸易出口/进口货款一般贸易出口/进口××货物货款必不可少的关键字: “一般贸易”、“货款”。

1、涉及境内非居民通过境内银行与境内居民发生的交易:“收到境内NRA/OSA非居民款项”、“向境内NRA/OSA非居民支付款项”的标注需要完整地出现在交易附言中,标注的前后位置没有严格规定;若交易对方是非居民个人,则标注可以为“收到境内非居民款项”、“向境内非居民支付款项”。

2、若款项类型是预收/付货款、退款、货到付款:需要在交易附言中进行对应的标注,交易附言与收/付款类型一定要相匹配。

3、交易附言与收支大类的逻辑关系必须一致:收入类申报单交易附言不应写为“**支出”,支出类申报单交易附言不应写为“**收入”。

4、境内非居民与境外发生的收付102010 来料加工工缴费注意:1、企业来料加工收取的是工缴费,不是货款。

2、必不可少的关键字:“工缴费”、“来料加工”。

102030进料加工贸易货款必不可少的关键字:“货款”、“进料加工”。

109000 邮寄样品货款邮寄购物货款必不可少的关键字:“邮寄”、“货款”。

201012出口海运费必不可少的关键字:“出口”、“海运”。

201013进口海运费必不可少的关键字:“进口”、“海运”。

201014海运港口装卸费/牵引费/检修费/仓储费必不可少的关键字:“港口”、“海运”。

汇:申报主体类型选择为对私非居民,由非居民统一申报在802031项下。

5、汇发【2011】34号文《国家外汇管理局关于明确和调整国际收支统计申报有关事项的通知》出台后,交易对方国别不会出现“中国”。

该文件第二条“关于国际收支统计间接申报涉及的概念”第三款“关于国别的确定”第二点:对于境内居民与境外居民之间发生的跨境收付款,国别项暂申报境外居民境外账户开户银行所在国家或地区。

201022出口空运费必不可少的关键字:“出口”、“空运”。

备注:1、交易附言栏中不得再写交易编码。

2、交易附言中不用加逗号、括号等标点符号,需注明收入、支出、汇入、汇出等字眼,贸易项下注明进口还是出口。

3、交易附言的填写要遵循“只看交易附言可知其对应的唯一的交易编码”。

任何其他项下尽量写得具体,不得只写“其他收入”或“其他支出”。

附言只写“服务费”、“资本金”“股权转让”……都是不规范的,要详细写明是何种性质,何种情况下的资金。

4、交易附言要素必须齐全。

如交易编码申报为“101010”时,则交易附言必须为“出口/进口+商品名+的货款”格式;如该笔款项为预收/预付货款,则必须注明“预收/预付”,交易附言为“出口/进口+商品名+的预收/预付货款”格式。

5、非居民外汇收入不得代申报,需询问具体性质进行归项,实在不清楚的记入802031附言写“不明确的非居民账户收入”。

6、新版本对服务、收益、直接投资、证券投资部分交易编码交易附言的设置更加详细,应寻找具体对应的项目填写。

7、系统自动导入栏中的项目有错误的要进行修改,如付款人名称中显示地址或乱码8、退汇或退款的申报。

以同科目冲减为原则,同时在附言中注明原申报单号码,并在退款项进行勾选。

贸易项下时,要注明贸易方式。

如一笔一般贸易的预付款退回,交易编码是101010,附言为:一般贸易预付款退回+原申报单号码,并进行退款勾选。

9、对于已经申报的无实际交易背景的涉外收入或支出的错汇款,经办银行应当删除该笔错汇款项的基础信息和申报信息,并说明删除原因。

10、非居民与境内居民之间的收付汇,由居民按照实际交易性质进行申报;非居民与境外发生的收付汇,由非居民申报。

11、本指引只作参考之用,如有错误疏漏或最新调整以省局、总局下发文件、书籍、参考资料为准。

12、境内付款银行在办理境内非居民向境内居民付款业务时,应在付款报文的付款附言中注明“NRA payment”字样(如果是通过境内非居民离岸账户办理付款,则注明“OSA payment”字样), 以便于境内收款银行识别该笔款项的来源并通知境内居民及时办理申报。

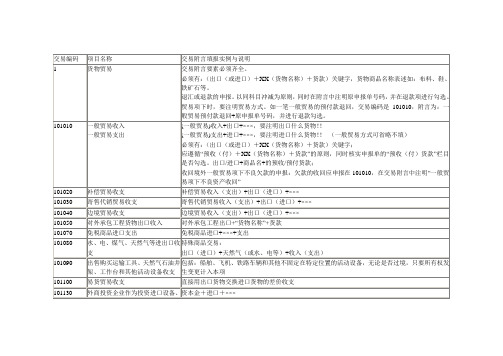

新版国际收支交易编码和交易附言填写指引交易编码项目名称交易附言填报实例与说明1 货物贸易交易附言要素必须齐全。

必须有:(出口(或进口)+XX(货物名称)+货款)关键字,货物商品名称表述如:布料、鞋、铁矿石等。

退汇或退款的申报。

以同科目冲减为原则,同时在附言中注明原申报单号码,并在退款项进行勾选。

贸易项下时,要注明贸易方式。

如一笔一般贸易的预付款退回,交易编码是101010,附言为:一般贸易预付款退回+原申报单号码,并进行退款勾选。

101010 一般贸易收入一般贸易支出(一般贸易)收入+出口+×××,要注明出口什么货物!!(一般贸易)支出+进口+×××,要注明进口什么货物!!(一般贸易方式可省略不填)必须有:(出口(或进口)+XX(货物名称)+货款)关键字;应遵循“预收(付)+XX(货物名称)+货款”的原则,同时核实申报单的“预收(付)货款”栏目是否勾选。

出口/进口+商品名+的预收/预付货款;收回境外一般贸易项下不良欠款的申报:欠款的收回应申报在101010,在交易附言中注明“一般贸易项下不良资产收回”101020 补偿贸易收支补偿贸易收入(支出)+出口(进口)+×××寄售代销贸易收入(支出)+出口(进口)+×××101030 寄售代销贸易收支101040 边境贸易收支边境贸易收入(支出)+出口(进口)+×××101050 对外承包工程货物出口收入对外承包工程出口+“货物名称”+货款101070 免税商品进口支出免税商品进口+×××+支出101080 水、电、煤气、天然气等进出口收支特殊商品交易:出口(进口)+天然气(或水、电等)+收入(支出)101090 出售购买运输工具、天然气石油井架、工作台和其他活动设备收支包括:船舶、飞机、铁路车辆和其他不固定在特定位置的活动设备,无论是否过境,只要所有权发生变更计入本项101100 易货贸易收支直接用出口货物交换进口货物的差价收支101130 外商投资企业作为投资进口设备、物品的支出资本金+进口+×××101140 远洋渔业、石油、矿产销售收入 将在境外打捞水生物,开采石油矿产直接销售境外的收入102010 来料加工装配贸易出口收入企业来料加工收取的是工缴费,不是货款,附言必须注明:工缴费:来料加工/工缴费收入 来料加工贸易综合费用收入102020 加工贸易进口设备支出加工贸易项下支付对方提供的机器设备款项,包括工缴费(或差价)偿还的作价或不作价。

注意事项:

1,2,3,如果付款人账户为“境内非居民账户(NRA账户,账号号码以NRA为

附言前加上“收境内非居民…”字样。

每笔涉外收入最多可以申报两种性质(即两组不同的交易编码、相

先申报),其次遵行“金额从大”原则(同类收入不同交易编码,金额大的优先申报申报的交易编码,交易附言中可以分别说明。

“区内企业向境外出口货物,在海关办理货物出境备案的,收汇后

区外相关规定到外汇局办理出口收汇核销。

” (保税监管区域外汇管理办法操作规

码、相应币种及金额、交易附言),首先遵行“贸易从大”原则(贸易类收入优不同交易编码,金额大的优先申报),如果只剩下一个编码,余下所有收汇金额采用优先

收汇后无需办理出口收汇核销;在海关办理货物出口报关的,区内企业应当境内保税监管区域外汇管理办法操作规程第四章第二十一条)

NRA为前缀)”或“境内离岸账户(OSA账户,账号号码以OSA为前缀)”,请在交易。

常用交易编码及附言参考企业应从相应涉外业务的实际情况出发,选择相应的交易编码并完整填写交易附言。

以下为一些常见的涉外收入填报情况,其中XX表示该笔款项对应的货物/ 产品名称或服务项目名称等。

1.121010 一般贸易收入(XX)2.121020 进料加工贸易收入(XX)3.121030 海关特殊监管区域及保税监管场所进出境物流货物收入(XX)4.122010 离岸转手买卖收入(XX)5.122990 未纳入海关统计的样品费/模具款6.221000 来料加工收入(XX)7.222011 货物出口海运费8.222012 货物进口海运费9.222019 海运代理费/海运仓储费10.222021 货物出口空运费11.222022 货物进口空运费12.222029 空运代理费/空运仓储费13.222031 货物出口陆运费14.222032 货物进口陆运费15.222039 陆运代理费/陆运仓储费16.222040 快递费/邮递费17.223010 公务差旅报销收入(XX)18.223021 为非居民旅行者提供医疗服务的收入19.227010 商业网络服务费/电信网络服务费/电话费20.227020 计算机硬件、软件服务费/计算机开发、加工服务费/计算机维护、维修费/计算机咨询服务费/计算机检测费21.228010 新产品研发费(XX)22.228022 财务处理费/财务审计费/会计账务处理费23.228023 企业管理、市场管理、人力资源管理咨询费/项目管理咨询费(XX)/网络推广服务费/专利申请代理费24.228026 市场调查服务费/民意检测服务费25.228039 技术支持服务收入/UL认证费/设备安装费(XX)26.228050 货物贸易佣金/进口、出口贸易佣金/酒店订房佣金/代理报关的佣金/留学中介费27.228060 驻华办事处、代表处办公经费28.228990 货物分拣费/物业费/翻译费29.229010 动漫设计费/影视特效制作费/演出费30.230000 售后维修费(XX)/返工费(XX)31.321000 代垫员工工资收入32.422000 非寿险保险赔偿收入33.424000 货物损坏赔偿款/质量不达标赔偿款34.622011 新设外商投资企业投资资本金汇入(须填写外管局业务编号)35.622013 外商投资企业增加资本金汇入(须填写外管局业务编号)36.622021 境外母公司贷款本金汇入(须填写外管局业务编号)。

0 1 1 清算、终止等撤资/新设境外子公司资本金汇出

6 2 1 0 1 2 筹备

资金

撤回

/筹

备资

金汇

出

境外子公司筹备资金撤回境外子公司筹备资金汇出

6 2 1 0 1 3 因境

外子

公司

减资

收回

资金

/对

境外

子公

司增

资

境外子公司注册资本金减资境外子公司注册资本金增资

6 2 1 0 1 4 转让

境外

子公

司股

权收

入/

购买

转让

的境

外企

业股

权

转让境外子公司股权+(转让前持股+“持股比

例%”) --注:转让前持股比例应为10

及10%以上

收购境外公司股权+(收购后持股+

“持股比例%”) --注:收购

后持股比例应为10及10%以上。