国际贸易实务 商品价格 换汇成本

- 格式:ppt

- 大小:2.14 MB

- 文档页数:36

国际贸易实务计算题1、老三种贸易术语的价格换算(计算题)1、主要贸易术语的价格构成(FOB、CFR、CIF贸易术语)FOB=进货成本价+国内费用+净利润CFR=进货成本价+国内费用+国外运费+净利润CIF=进货成本价+国内费用+国外运费+国外保险费+净利润2、主要贸易术语的价格换算:(一)FOB价换算为其它价1、CFR=FOB价+运费2、CIF=(FOB+运费)/(1-投保加成×保险费率)(二)CFR价换算为其它价1、FOB价=CFR价-运费2、CIF价=CFR价/(1-投保加成×保险费率)(三)CIF价换算为其它价1、FOB=CIF价×(1-投保加成×保险费率)-运费2、CFR价=CIF价×(1-投保加成×保险费率)Eg: 1、某出口公司对外报价牛肉罐头2.20美元/听CIF古晋,按发票金额加成10%投保一切险,保险费率0.3%,客户要求改报CFR价格,请问改报多少?解:CFR= CIF - I= CIFX(1-投保加成X保险费率)=2.2X[1-(1+10%)X0.3%]=2.1932、某公司对外报价CIF纽约50美元每袋,后进口商要求我方改报FOB价,若运费是每袋3美元,保险费率是0.2%,按惯例加一成,在不影响外汇收入的情况下,试计算该货物的FOB价。

解:FOB价=CIF价*[1-保险费率*(1+加成率)]-运费= 50*(1-0.2%*1.1) - 3= 46.89(美元)3、我出口公司对外报价某产品每公吨350美元FOB青岛(大宗散装货物),后外国商人要求报CIF横滨价,假设运费每公吨35美元,保险费率为5%0,按惯例加一成,在不影响外汇收入的情况下,试计算我方应报的CIF横滨价。

解:CIF =(FOB价+国外运费)/(1-投保加成*保险费率)=(350+35)/(1-0.5%*1.1)= 387.13(美元)2、含佣价和净价的计算净价=含佣价×(1–佣金率)含佣价=净价/ (1 –佣金率)3、盈亏率的计算(计算题)出口商品盈亏率=(出口人民币净收入-出口总成本)×100%出口总成本出口总成本=出口商品进货成本+国内费用-出口退税出口外汇净收入= FOB价格出口人民币净收入= FOB价格×汇率Eg:1、某公司以每公吨1000美元CIF价格出口商品,已知每公吨需支付国际运输费100美元,保险费率为0.1%,国内商品采购价格为5000元人民币,其他商品管理费为500元,试计算该笔业务出口盈亏率?(汇率为1:6.25)解:出口成本=5000+500=5500出口净收入(FOB) =CIF-F-I=CIF-F-110%CIF*I%=1000-100-1.1*1000*0.001=898.9出口人民币净收入=898.9*6.25=5618.125出口盈亏率=(5618.125-5500)/5500=2.15%2、我国甲公司出口新加坡乙公司货物,总货价是CIF新加坡80000美元,其中运费为3800美元,保险费为176美元,该货物的出口总成本是58万人民币。

第五章国际贸易商品价格一、名词解释1、所谓差价:是指同一种商品由于交易条件的不同而产生的价格上的差异。

2、出口换汇成本:是指某商品出口净收入一个单位的外汇所需要的人民币成本,它是衡量外贸企业和进出口交易盈亏的重要指标。

它与外汇牌价进行比较能直接反映出商品出口是否盈利。

出口换汇成本的计算公式为:出口换汇成本=出口总成本(人民币)/出口外汇净收入(外汇)。

3、出口盈亏率:是指盈亏额与出口总成本的比例,用百分比表示,它是衡量出口盈亏程度的一项重要指标,其计算公式如下:出口盈亏率=(出口销售人民币净收入-出口总成本)/出口总成本×100%。

4、佣金:是代理人或经纪人为委托人介绍买卖或提供其他服务而取得的报酬。

5、折扣:是卖方给予买方的一种价格减让。

6、出口创汇率,又称外汇增值率,是指加工后成品出口的外汇净收入与原料外汇成本的比率。

该指标主要用于计算用国外原材料或国产原材料加工再出口的业务。

其计算公式如下:出口创汇率= (成品出口外汇净收入-原料外汇成本)/原料外汇成本×100%。

二、选择题1.佣金额是在( B )的基础上计算的。

A.净价B.含佣价C.折扣D.原价2.在国际贸易中佣金应付给( C )。

A.收货人B.发货人C.中间商D.委托人3.国际货物贸易的作价方法很多,其中最常见常用的是( B )。

A.暂定价格B.固定价格C.待定价格D.先确定初步价格,然后按原材料价格指数和工资指数最后调整三、判断题(×)1.出口总成本是指该商品的进货成本加上出口前的一切费用和税金。

(√ )2.出口换汇成本与出口总成本成正比。

(√)3.出口换汇成本与外汇净收入成反比。

(√)4.折扣一般是在买方支付货款时从货款中预先扣除。

(× )5.在市场价格瞬息万变而对市场价格变化趋势看不准的情况下,为了避免承担价格变动的风险,应采用固定价格的作价办法。

(√)6.采用非固定价格比较灵活,有利于避免在市场价格变化时给交易带来的不稳定性。

首先要理解“换汇成本”的概念,“汇”指外汇,“换汇”指你出口多少人民币的货物后收入了多少外币,我认为因为外币货款是通过银行汇人的,所以叫外汇。

(赫赫,这段是胡诌的...不信就算了)“成本”的概念是什么,是指你出口这些货物所有的花费:包括一切货物采购,运输,保险,出口等环节中产生的所有费用之和。

但是有一点要注意:我们要考虑一个实际问题,实际上你的收入还包括一块出口退税,这个要从你的成本里面扣减掉才是你的出口总实际成本。

对美元总收入的理解,根据不同的成交价格方式(如常见的FOB,CFR,CIF)收入的美元包含了货值,运费,以及保险等费用,这些收入的美元不是净收入,你还要支付货代运费,支付保险公司保费,如果你有美元帐户在国家允许的范围内可以支付美元,如果你没有美元帐户,让银行要帮你结算成人民币在支付,那么银行会怎么结算呢?看看今天工商银行公布的即期外汇牌价,以通常国际贸易中应用的美元为例:日期:2006年2月17日星期五单位:人民币/100外币币种汇买、汇卖中间价现汇买入价现钞买入价卖出价基准价美元(USD) 804.90 803.29 796.85 806.51 804.90银行收到外币货款,如果你们没有美元帐号只能接受人民币,那么它要把外汇买入后换成人民币给你,你的眼睛要盯在现汇买入价上面,现在允许银行在公布价格上下还有一定的变动,但是你确没有办法指定银行在某个最高的价位买入你的外汇货款,银行会选择一个对他最有利的时候买入你外汇货款然后付人民币货款给你。

今天工行的现汇买入牌价是每100美元他用803.29人民币来买进,也就是说你收入的每100美元银行换给你803.29元人民币,每1个美元银行换给你8.0329元人民币。

这样一来,实际的美元总的净收入就是剔出了运费和保险费以及其他费用的美元总净收入。

下面说说实际换汇成本的计算公式,也就是:实际出口换汇成本=出口总实际成本(人民币)/出口外汇净收入(美元)这个比值代表了你所得到的每1个单位外币净收入实际上你付出了多少人民币成本,如果这个比值低于银行外汇买入价,你就盈利了,反之你就亏损了。

一、换汇成本出口商品换汇成本是指:商品出口净收入每美元所需要的人民币总成本,即用多少人民币换回一美元。

计算公式为:出口商品换汇成本=出厂所需总成本(人民币)/出口销售净收入(美元)。

人民币总成本包括:收购商品成本运费,保险费,银行费用,综合资用等,待会出口退税金额(如果出口商品属于退税补贴商品〕后的人民币总支出。

出口销售美元净收入:外销商品的美元收入减去国外银行费用,给客户的佣金折扣等费用后的美元净收入。

换汇成本反映了出口商品的盈亏情况是考察出口企业有无经济效益的重要指标,其衡量的标准是:人民币对美元的汇价。

如果按汇成本高于人民币对美元汇价,则该商品的出口为亏损,虽然有创汇,但出口本身却无经济效益,换汇成本越高,亏损越大。

因此,要避免亏损,必须准确测算换汇成本。

二、换汇成本测算不准确的问题一般来说,换汇成本测算错误,不会发生在收购商品成本,外销商品美元收入等主要成本费用上,而发生在运杂费、保险费、银行费用等小项费用上,大家往往对小项费用不予重视,不能准确掌握出口业务中可能发生的费用项目,不明确这些费用支讨的起止点、不熟悉费用水平高低、不了解如何计算这些费用,所以,测算出来的换汇成本不准确。

在实际工作中就发生了不少这类错误,测算换汇成本时,由于低估甚至漏算一些费用的支出,测算出来的换汇成本从表面上看来比较低,但货物实际出口后,最终结算,这却显一笔亏本的买卖。

不能在签约前准确测算换汇成本,是出口业务不可忽视的问题,它极有可能导致亏损的发生。

三、准确测算换汇成本应注意的问题1、使用正确的运价标准计算运费随着运输的发展集装箱的大量使用,在我们的出口贸易中,国外进口商往往要求集装箱装运。

集装箱装运的为整箱装运和拼箱装运。

整箱装运的运费比散箱装运的运费低。

通过对许多船公司同时期、同航线的报价测算,我们发现平均到每一运费吨,整箱装运运费比拼箱装运运费低几美元到几十美元不等。

所以,在测算运费时,一定得注意使用的运价标准,出口商品的数量能够装满一整集装箱,才能使用整箱运价计算运费;商品数量小,只能够散箱装运的,则只能使用运价较高的散箱运价来计算运费,否则会因运费的少算而错误测算换汇成本。

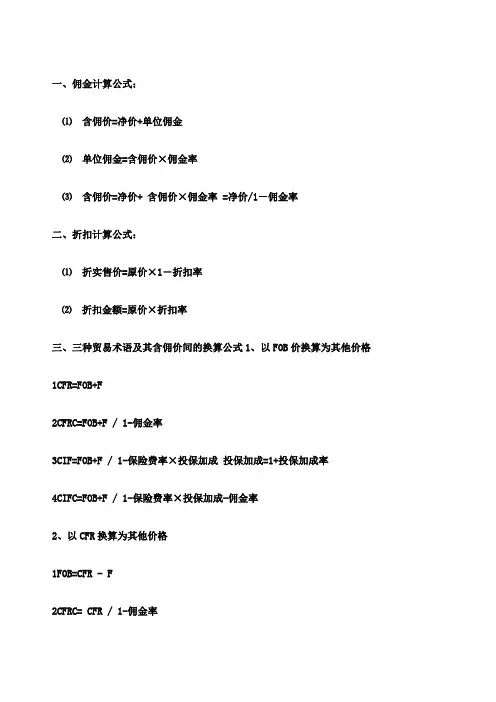

一、佣金计算公式:⑴含佣价=净价+单位佣金⑵单位佣金=含佣价×佣金率⑶含佣价=净价+ 含佣价×佣金率 =净价/1-佣金率二、折扣计算公式:⑴折实售价=原价×1-折扣率⑵折扣金额=原价×折扣率三、三种贸易术语及其含佣价间的换算公式1、以FOB价换算为其他价格1CFR=FOB+F2CFRC=FOB+F / 1-佣金率3CIF=FOB+F / 1-保险费率×投保加成投保加成=1+投保加成率4CIFC=FOB+F / 1-保险费率×投保加成-佣金率2、以CFR换算为其他价格1FOB=CFR - F2CFRC= CFR / 1-佣金率3CIF=CFR / 1-保险费率×投保加成4CIFC= CFR / 1-保险费率×投保加成 - 佣金率3、以CFRC价换算为其他价格1FOB= CFRC× 1-佣金率 - F2CFR=CFRC× 1-佣金率3 CIF=CFRC× 1-佣金率 / 1-保险费费率×投保加成4CIFC= CFRC× 1-佣金率 / 1-保险费率×投保加成-佣金率4、以CIF价换算为其他价格1FOB= CIF× 1-保险费率×投保加成- F2 CFR= CIF× 1-保险费率×投保加成3 CFRC= CIF× 1-保险费率×投保加成 /1-佣金率5、以CIFC价换算成其他价格1 FOB= CIFC× 1-保险费率×投保加成-佣金率- F2CFR= CIFC × 1-保险费率×投保加成-佣金率3 CFRC=CIFC × 1-保险费率×投保加成-佣金率 /1-佣金率四、价格核算公式:1、成本核算公式⑴实际采购成本=含税成本进货成本-出口退税金额⑵出口退税金额=含税成本×出口退税率÷1+增值税率2、运费核算公式⑴件杂货运费;基本运费+附加费⑵集装箱运费;拼箱与件杂货运费一样计算整箱运费=包厢费率+附加费3、保险费核算公式⑴保险费=保险金额×保险费率⑵保险金额=CIF价格×1+保险加成率投保加成率一般为10%,保险金额以CIFCIP价格或发票金额为基础计算4、利润核算公式⑴销售价格=实际成本+利润额=实际成本+实际成本×利润率⑵利润=实际成本×利润率5、盈亏核算公式⑴出口总成本=出口商品的进货价+国内费用+税金+利润⑵出口销售外汇美元净收入=FOB总价美元=CIF总价-国外运费-保险美元⑶出口销售人民币净收入=出口销售外汇美元净收入 =FOB总价美元×银行买入价=CIF总价-国外运费-保险费美元×银行买入价⒁出口盈亏率=出口盈亏额/出口总成本×100%出口盈亏额=出口人民币净收入-出口总成本⑸出口商品换汇成本=出口总成本人民币/出口销售外汇净收入美元⑹出口创汇率=成品出口外汇净收入-原料外汇成本/原料外汇成本 X100 %FOB价,FCA价=进货成本价+国内费用+净利润 CFR价,CPT价=进货成本价+国内费用+国外运费+净利润CIF价,CIP价=进货成本价+国内费用+国外运费+国外保险费+净利润 CIF价格=FOB价格+国内运费+国外保险费 =FOB价格+CIF价格保险加成保险费率+国外运费知FOB 价格,改CFR价格=FOB价格+国外运费, 改CIF价格=FOB价格+国外运费/1-保险加成保险费率知CIF价格,改FOB价格=CIF价格1-保险加成保险费率- 国外运费改CFR价格=CIF 价格1-保险加成保险费率知CFR价格,改FOB价格=CFR价格-国外运费改CIF价格=CFR价格/1-保险加成保险费率 CIP价格=FCA价格+国外运费+国外保险费 =FCA价格+CIP价格保险加成保险费率+国外运费知FCA价格,改CPT价格=FCA价格+国外运费改CIP价格=FCA价格+国外运费/1-保险加成保险费率知CIP价格,改FCA价格=CIP价格1-保险加成保险费率-国外运费改CPT价格=CIP 价格1-保险加成保险费率知CPT价格,改FCA价格=CPT价格-国外运费改CIP价格=CPT价格/1-保险加成保险费率佣金的计算公式为:单位货物佣金额=含佣价含拥率净价的计算方式为=含佣价-单位货物佣金额=含佣价1-佣金率如已知净价,含佣价=净价/1-佣金率折扣的计算公式:单位货物折扣额=含折扣价折扣率卖方实际净收入=含折扣价1-折扣率=含折扣价-折扣额进口关税税率=CIF价格关税税率应纳税额=完税价格税率,完税价额=CIF价格+关税/1-税率进口调节税=CIF价格进口调节税税率出口盈亏率=出口销售人民币净收入-出口总成本/出口总成本100% 出口换汇成本=出口总成本/出口外汇净收入公量=商品干净重1+公定回潮率公量=商品净重1+公定回潮率/1+实际回潮率实际回潮率=1-最后可以净剩的/最后可以净剩的FOB指定装运港, CFR指定目的港,CIF指定目的港, FCA指定地点,CPT指定目的地, CIP 指定目的地。

![[外贸资料]外贸公司报价换汇成本计算公式[整理版]](https://uimg.taocdn.com/a00f993c28ea81c759f57871.webp)

[外贸资料]外贸公司报价换汇成本计算公式[整理版] [外贸资料]外贸公司报价/换汇成本计算公式 (转)1:8.26是行业中的基本汇率,银行和业内结算都用这个汇率.那么,你的朋友说的9点多的"汇率"是怎么回事呢? 这通常出现在外贸公司代理出口的情形中。

如我们已经说的,外贸公司代理出口的话,对外收汇以及核销以及退税,都是外贸公司来做,最后一总按照人民币来跟工厂结算。

举例,你通过外贸公司卖给客户100美元的苹果,资金是这样流转的:1.外贸公司收到客户支付的100美元,折合100X8.26=826元人民币。

2.此外外贸公司通过办理退税还可以得到(比如说)100元人民币的退税。

两项合计,那么外贸公司总共收到了826+100=926元。

也就是说,在这份总金额为100美元的苹果出口生意中,外贸公司总共得到926元收入。

3.外贸公司代理出口是要收取辛苦费的...比如说是出口合同总金额的1%吧,那么还要扣除100美金X1%X8.26=8.26元人民币。

4.以上三项合计,外贸公司应该支付给你 926-8.26=917.74元也就是说,你通过外贸公司卖出苹果价值100美元,外贸公司实际支付你人民币917.74元,这样就得出了一个917.74:100的比例,也就是所谓的9点多的“汇率”。

实际上这个9点多只是个“比例”而不是真正意义上的汇率。

那为什么要计算这么个9点多的比例呢,是为了避免麻烦每次都这样算。

我们知道,同一产品退税率是固定的,外贸公司的费用一般也是“老价钱”不变,只要双方合作过一次,就可以算出这个“9点多”的比例,以后出口相同产品,直接拿9点多结算即可。

5.请问退税的价格是按照我从工厂的那个拿货价吗,比如我1000元从工厂拿的价,退税率是13%,要退税就是退这个1000元的13%,不是。

对于贸易性的公司做出口,增值税的计算依据是不含税价.因此,要根据增值税发票上显示的金额(税前金额)来乘以退税率。

换汇成本”的概念首先要理解“换汇成本”的概念,“汇”指外汇,“成本”是指出口货物所有的花费:包括一切货物采购,运输,保险,出口等环节中产生的所有费用之和。

但是有一点要注意:实际上你的收入还包括一块出口退税,这个要从你的成本里面扣减掉才是你的出口总实际成本。

实际换汇成本的计算公式,也就是:实际出口换汇成本=出口总实际成本(人民币)/出口外汇净收入(美元)这个比值代表了你所得到的每1个单位外币净收入实际上你付出了多少人民币成本,如果这个比值低于银行外汇买入价,你就盈利了,反之你就亏损了。

下面来看看计算:实际出口换汇成本=出口总实际成本(人民币)/出口外汇净收入(美元)也就是实际出口换汇成本= (出口总成本-退税)/出口外汇净收入(美元)我们做出口生意都想赚钱,谁也不想亏,那么最低限度也得保本吧,那么要保本,就是要使出口总实际成本(人民币)=出口总净收入(人民币),也就是:(出口总成本-退税)=出口外汇净收入(美元)X结汇当天银行外汇买入牌价但是出口总成本包含的费用很多,一时计估计不到,算不清楚出口总实际成本,我们为了举例子,可以拿最简单的也是可预见部分来进行举例计算:虽然各项出口成本再多,但是至少有一样怎么也避免不了:货物的采购成本总归有吧?这个最基本的总成本金额是多少?就是你采购时对方开给你含税的人民币发票金额阿,我们以最常见的17%增值税发票来看里面就包含了17%的税。

我们下面的计算都按最常见的17%增值税发票举例子,这个增值税发票退税的时候要用的奥,是计算退税的基本依据。

增值税发票的金额=不含税价格X1.17,我们这里把它当作最简单的出口总成本。

我想这个大家都理解的吧?知道了采购货物的含税价格如何计算退税呢?首先要明确退税是指退还部分货物采购时发生的增值税,既然增值税的征收是根据不含税的价格计算的,那么同样退还的增值税也是根据货物不含税的价格来计算的,而不是含税价格。

理解了上面的退税含义,就可以下面的退税公式:退税=不含税价格X退税率因为增值税发票的金额=不含税价格X1.17 即:含税价格=不含税价格X1.17那么不含税价格=含税价格/1.17退税也就等于= (含税价格/1.17)X退税率那么出口总实际成本就等于:(出口总成本-退税)= 含税价格-退税= 含税价格- [(含税价格/1.17)X退税率] = 含税价格X [1- 退税率/1.17]同样对于出口总收入来讲,里面可能包含了货值+运费+保险费等等,既然简单计算,现在成本都不计算运费,保险费,那么总出口外汇净收入就只剩下货值了,而这个货值可以用我们通常讲得FOB价格来计算了。

第四章国际贸易商品价格一、名词解释1.所谓差价:2.出口换汇成本:3.出口盈亏率:4 .佣金(Commission):5. 折扣:6.出口创汇率,7.出口总成本8.出口销售人民币净收入二、单项选择题1、在制订进出口商品价格时,原则上要求()作价。

A.参照市场上相类似商品的价格B.按照国际市场价格水平C.按照本国的生产成本D.根据销售意图2、进出口贸易中的计价货币是买卖双方()。

A.用来计算债权债务的货币B.用来清偿债权债务的货币C.用来计算价格的货币D.用来清偿货款的货币3、在进出口贸易中,FOB、CFR、CIF三种价格术语使用最多,一般来讲,在进口事尽量使用()术语。

A.FOB B.CFR C.CIF4、在我国进出口合同中,商品的价格一般采用()的作价方法。

A.暂定价 B.部分固定、部分不固定 C.固定价 D.浮动价5、价格条款的正确写法是()。

A.每件3.50元CIF香港B.每件3.50美元CIFC.每件3.50 CIF C伦敦D.每件3.50美元CIF C2%伦敦6、已知CIF价格为100美元,运费为10美元,保险费为0美元,佣金率为2%,则按CIF计算的佣金是()美元。

A.0.60 B.1.63 C.2.00 D.2.047.在国际贸易中,含佣价的计算公式是( )A.单价*佣金率 B.含佣价*佣金率 C.净价*佣金率 D.净价/(1—佣金率)8.凡货价中不包含佣金和折扣的被称为( )A.折扣价 B.含佣价 C.净价 D.出厂价9.一笔业务中,若出口销售人民币净收入与出口总成本的差额为正数,说明该笔业务为( )A.盈 B.亏 C.平 D.可能盈,可能亏10.( )是含佣价。

A.FOBS B.FOBT C.FOBC D.FOB11.在我国进出口业务中,计价货币选择应( )A.力争采用硬币收付 B.力争采用软币收付C.进口时采用软币计价付款,出口采用硬币计价收款D.出口时采用软币计价收款,进口采用硬币计价付款12.出口总成本是指( )A.进货成本 B.进货成本+出口前一切费用C.进货成本+出口前的一切费用+出口前的一切税金 D.对外销售价13.以下我出口商品的单价,只有( )的表达是正确的。

(一)出口商品盈亏率例如:某服装进出口公司对外报价为每打USD280.00CIF NEW YORK,总计300打,原料采购成本(含17%的增值税)为CNY300000.00,生产加工费CNY200000.00,加工损耗为2%,管理费用为10%,仓储费用为6%,退税率为12%, 运费为每打USD10.00,保险费为每打USD1.00,若暂不考虑机器损耗和其他杂费,以买入价USD1=CNY8.2(为美元的买入价)计算该出口商品盈亏率。

解:(1)出口销售人民币净收入= 280.00×300×8.2-(3000 + 300)×8.2= 688800-27060 = 661740CNY(2)出口商品总成本=〔300000.00 + 200000.00 + 300000.00×(2%+10%+6%)-300000.00÷(1+17%)×12%〕 = 523 231CNY(3) 出口商品盈亏额 = 出口销售人民币净收入–出口总成本= 661740 – 523 231= 138 509CNY(4) 出口商品盈亏率=138 509/523 231×100%=26%例如:某公司以每公吨1000美元CIF价格出口商品,已知该笔业务每公吨需要支付国际运输费用100美元,保险费率为0.1%,国内商品采购价格为5000元人民币,其他商品管理费为500元,试计算该笔业务的出口盈亏率(汇率为1:8.25)解:出口成本=5000+500=5500出口净收入(FOB) =CIF-F-I=CIF-F-110%CIF*I%=1000-100-1.1*1000*0.001=898.9出口人民币净收入=898.9*8.25=7415.9出口盈亏率=(7415.9-5500)/5500=34.8%•例如:某服装进出口公司对外报价为每打USD280.00CIF NEW YORK,总计300打,原料采购成本(含17%的增值税)为CNY300000.00,生产加工费CNY200000.00,加工损耗为2%,管理费用为10%,仓储费用为6%,退税率为12%, 运费为每打USD10.00,保险费为每打USD1.00,若暂不考虑机器损耗和其他杂费,以买入价USD1=CNY8.2(为美元的买入价)计算该出口商品盈亏率。

换汇成本计算公式及案例分析换汇成本是指某出口商品换回一单位外汇需多少元本国货币(人民币)成本。

换言之,即用多少元人民币的“出口总成本”可换回单位外币的“净收入外汇”。

公式换汇成本=出口总成本(人民币)/出口外汇净收入(外币)其中,出口外汇净收入为FOB净收入(扣除佣金、运保费等劳务费用后的外汇净收入)。

一般在实际操作中用下面公式换汇成本=不含税金额*(1+增值税率-退税税率)/报关金额。

用途从公式中可以看出,换汇成本与出口总成本成正比,与外汇净收入成反比。

利用这一关系,换汇成本常用于考核出口商品的经营成果,主要作用为:(1)通过不同种类出口商品换汇成本高低的比较,作为调整出口商品结构和¨扭亏增盈"的依据之一。

(2)同一种类的出口商品,比较出口到不同国家和地区的换汇成本的高低,作为选择出口市场的依据之一。

(3)比较不同地区、不同公司,出口同一种类商品的换汇成本的高低,找出差距,挖掘潜力,改善经营管理。

(4)同一种类出口商品,比较不同时期的同期换汇成本,以便比较换汇成本的增减情况。

换汇成本过低的原因是企业购进原材料的价格过低,而售价高,盈利过多。

出口商品换汇成本=出厂所需总成本(人民币)/出口销售净收入(美元)。

人民币总成本包括:收购商品成本运费,保险费,银行费用,综合资用等,经扣除出口退税金额(如果出口商品属于退税补贴商品〕后的人民币总支出。

换汇成本计算公式为:换汇成本=兑换前实际兑换金额-兑换后实际兑换金额。

一、汇率的定义和影响因素汇率是一种表示两种货币之间相对价值的比率。

它由市场供求关系以及经济因素(如利率、通胀率、政策等)的影响而波动。

不同国家的货币兑换的汇率每天都在不断变化。

二、实际兑换金额的计算实际兑换金额是指兑换后得到的最终货币的金额。

它等于需兑换的基准货币金额乘以兑换汇率。

例如,如果需将100美元兑换成人民币,汇率为6.5,那么实际兑换金额为100*6.5=650人民币。