国际贸易实务报价

- 格式:pptx

- 大小:1.79 MB

- 文档页数:33

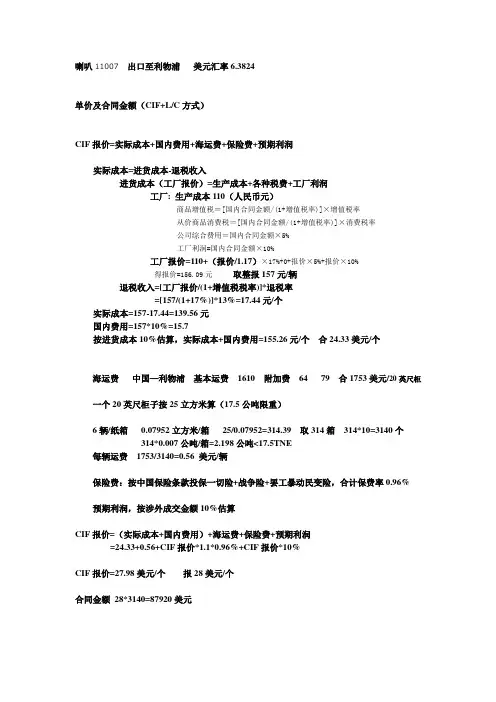

喇叭11007出口至利物浦美元汇率6.3824单价及合同金额(CIF+L/C方式)CIF报价=实际成本+国内费用+海运费+保险费+预期利润实际成本=进货成本-退税收入进货成本(工厂报价)=生产成本+各种税费+工厂利润工厂: 生产成本110(人民币元)商品增值税=[国内合同金额/(1+增值税率)]×增值税率从价商品消费税=[国内合同金额/(1+增值税率)]×消费税率公司综合费用=国内合同金额×5%工厂利润=国内合同金额×10%工厂报价=110+(报价/1.17)×17%+0+报价×5%+报价×10%得报价=156.09元取整报157元/辆退税收入=[工厂报价/(1+增值税税率)]*退税率=[157/(1+17%)]*13%=17.44元/个实际成本=157-17.44=139.56元国内费用=157*10%=15.7按进货成本10%估算,实际成本+国内费用=155.26元/个合24.33美元/个海运费中国—利物浦基本运费1610 附加费64 79 合1753美元/20英尺柜一个20英尺柜子按25立方米算(17.5公吨限重)6辆/纸箱0.07952立方米/箱25/0.07952=314.39 取314箱314*10=3140个314*0.007公吨/箱=2.198公吨<17.5TNE每辆运费1753/3140=0.56 美元/辆保险费:按中国保险条款投保一切险+战争险+罢工暴动民变险,合计保费率0.96% 预期利润,按涉外成交金额10%估算CIF报价=(实际成本+国内费用)+海运费+保险费+预期利润=24.33+0.56+CIF报价*1.1*0.96%+CIF报价*10%CIF报价=27.98美元/个报28美元/个合同金额28*3140=87920美元。

国际贸易实务之出口报价核算与发盘操作1. 引言出口报价核算和发盘操作是国际贸易中非常重要的环节。

出口报价核算是指根据市场需求和成本情况确定出口产品的价格,并计算出核算结果。

而发盘操作则是指向潜在买家发送报价和交易细节,以促进交易的成立。

本文将对国际贸易实务中出口报价核算与发盘操作的相关内容进行详细说明。

2. 出口报价核算出口报价核算是确定出口产品价格的重要环节。

以下是出口报价核算的一般步骤:2.1 确定成本首先,需要确定出口产品的成本。

成本包括生产成本、运输成本、关税和其他可能的费用等。

生产成本是指生产和包装产品所需的费用,包括原材料、人工和设备费用。

运输成本是指将产品从生产地点运送到目的地所需的费用,包括运输方式和运输距离的考虑。

关税是指进口国对于出口产品征收的税费,需要根据相关法规进行核算。

2.2 利润和市场需求考虑确定成本之后,需要考虑利润和市场需求。

利润是企业出口产品所希望获得的回报,需要在成本基础上添加一定的利润率。

同时,需要考虑市场需求,以确定能否以特定价格出售产品。

2.3 竞争对手和定价策略此外,还需要考虑竞争对手的价格和定价策略。

通过了解竞争对手的价格水平,可以确定自己的定价策略,以便在市场上具有竞争力。

2.4 报价文件准备最后,需要准备出口产品的报价文件。

报价文件应包含产品描述、价格、交货条件、付款方式等信息。

报价文件的准备应根据目标市场的文化和惯例进行,并确保与潜在买家之间的交流清晰明了。

3. 发盘操作发盘操作是向潜在买家发送报价和交易细节的过程。

以下是发盘操作的一般步骤:3.1 目标市场选定首先,需要确定目标市场。

根据产品特点、市场需求和竞争情况等因素,选择最有潜力的市场作为目标市场。

3.2 买方调查在向潜在买家发送报价之前,需要进行买方调查。

了解买家的信用状况、资质和市场声誉等信息,以确保与可靠的买家进行交易。

3.3 报价发送报价发送是向潜在买家发送报价文件的过程。

在发送之前,需要确保报价文件的准备工作已完成,并根据目标市场的语言和文化特点进行相应的翻译和调整。

国际贸易常用报价的换算总结一、国际贸易报价1.佣金:因中间商介绍生意或代买代卖而要向其支付一定的酬金,此项酬金叫佣金。

每公吨100美元cif纽约包括3%佣金或每公吨100美元cifc3%纽约2.佣金的支付佣金通常由出口方收到货款后再支付给中间商的。

3.折扣:折扣(discount),是指卖方按原价给予买方一定百分比的减让,即在价格上给予适当的优惠。

每公吨150美元cif伦敦包括3/%折扣或每公吨150美元cifd3%伦敦二、fob\cif\cfr三种贸易术语价格之间的换算方式及公式介绍如下:1.fob价换算为cfr价或cif价(1)fob价算为cfr价的公式:cfr=fob f(运费)(2)fob价换算为cif的公式:cif=(fob f(运费))÷(1-保险费率·(1+投保加成率))2.cif价换算为fob价或cfr价(1)cif价换算为fob价的公式:fob=cif-i(保险费)-f(运费)(2)cif价换算为cfr价的公式:cfr=cif-i(保险费)3.cfr价换算为fob价或cif价(1)cfr价换算为fob价的公式:fob=cfr-f(运费)(2)cfr价换算为cif价的公式:cif=cfr÷(1-保险费率·(1+投保加成率))出口报价和成本核算理论部分:一、出口报价的核算(一)出口价格的表示方法可以用UnitPrice(单价)和Totalvalue两种方法表示。

单价是由计价货币,计价金额,计量单位和贸易术语四部份组成。

如:每公吨30美元CIF东京US$30.00PerMetricTonCIFTokyo总值是单价和数量的乘积。

(二)出口价格构成国际贸易中的价格主要是由成本,费用,利润三部分构成。

1.成本(Cost)成本是整个价格的核心。

它是出口企业或外贸单位为出口其产品进行生产,加工或采购所的产生的生产成本,加工或采购成本,我们通过称之为含税成本。

国际贸易实务国际贸易术语国际贸易实务是指国家与国家之间进行商品和服务交换的活动,其中国际贸易术语起着至关重要的作用。

这些术语是在国际贸易领域中广泛使用的一系列专业术语,用于确保各方之间的交流准确无误,避免误解和争议的发生。

本文将介绍一些常用的国际贸易术语,并分析它们的具体含义和用途。

一、报价与合同1. 报价(Quotation)报价是指一个销售商向客户提供的关于商品和服务价格的书面或口头估算。

报价通常包括商品的描述、数量、价格、交付方式和支付条件等内容。

客户可以根据销售商提供的报价来做出购买决策。

2. 订单(Purchase Order)订单是客户向销售商发出的购买商品或服务的请求。

订单通常包括客户的联系信息、商品描述、数量、价格、交付方式、支付条件等内容。

一旦销售商接受订单,双方就形成了一个合同关系。

3. 合同(Contract)合同是指双方在法律上约定的关于商品和服务交换条件的书面文件。

合同通常包括双方的责任和义务、商品或服务的描述、数量、价格、交付方式、支付条件、违约责任等内容。

双方在签订合同前应仔细阅读并确保其内容准确无误。

二、国际支付方式1. 信用证(Letter of Credit)信用证是买方的银行向卖方的银行发出的一种付款担保文件。

信用证中规定了买方支付货款的条件,例如交付文件的要求、支付方式、金额等。

卖方在符合信用证规定的条件下才能获得货款。

2. 托收(Collection)托收是指卖方委托银行协助收取货款的一种支付方式。

卖方将货物发运至买方之后,将相关单据提交给银行,并要求银行向买方收取货款。

银行会根据买方的要求将货款汇给卖方。

3. 电汇(Telegraphic Transfer)电汇是指通过银行将款项从一个账户转移到另一个账户的一种支付方式。

买方通过银行向卖方的账户汇款,以支付购买商品或服务的费用。

电汇是一种简单、快速、安全的支付方式。

三、国际贸易运输1. CIF(Cost, Insurance and Freight)CIF是指卖方承担商品价格、保险费和运费的责任,包括将商品运输至目的港口的费用。

基本计算(一)毛重、净重、体积计算例1:玩具类产品08001项,销售单位是UNIT(辆),包装单位是CARTON(箱),单位换算显示是每箱装6辆,每箱毛重23KGS,每箱净重21KGS,每箱体积0.08052CBM。

如果交易数量为1000只,试分别计算毛、净重、体积?解:毛重的计算:单件的毛重=23÷6=3.833KGS总毛重=3.8333×1000=3833.3KGS净重的计算:单件的净重=21÷6=3.5KGS总净重=3.5×1000=3500KGS体积的计算:包装箱数=1000÷6=166.6,取整167箱总体积=167×0.08052=13.447CBM例2:食品类产品01001项,销售单位是CARTON(箱),包装单位也是CARTON(箱),每箱毛重11.2KGS,每箱净重10.2KGS,每箱体积0.014739CBM。

如果交易数量为2000CARTON,试分别计算毛、净重、体积?解:毛重=2000×11.2=22400KGS净重=2000×10.2=20400KGS体积=2000×0.014739=29.478CBM注意:因该类产品销售单位与包装单位相同,故计算时可不考虑单位换算的内容。

(二)报价数量核算在国际货物运输中,经常使用的是20'集装箱和40'集装箱,20'集装箱的有效容积为25CBM,限重17.5TNE,40'集装箱的有效容积为55CBM,限重26TNE,其中1TNE=1000KGS。

出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

在"淘金网"的"产品展示"中查看产品详细情况,根据产品的体积、包装单位、销售单位、单位换算来计算报价数量。

例1:商品08003(儿童踏板车),销售单位UNIT(辆),包装单位CARTON(箱),单位换算为每箱装6辆,每箱体积为0.0576CBM,毛重为21KGS,试分别计算该商品用20'、40'集装箱运输时的最大可装箱数及相应报价数量。