铸铁件成本核算及报价计算器

- 格式:xls

- 大小:31.00 KB

- 文档页数:2

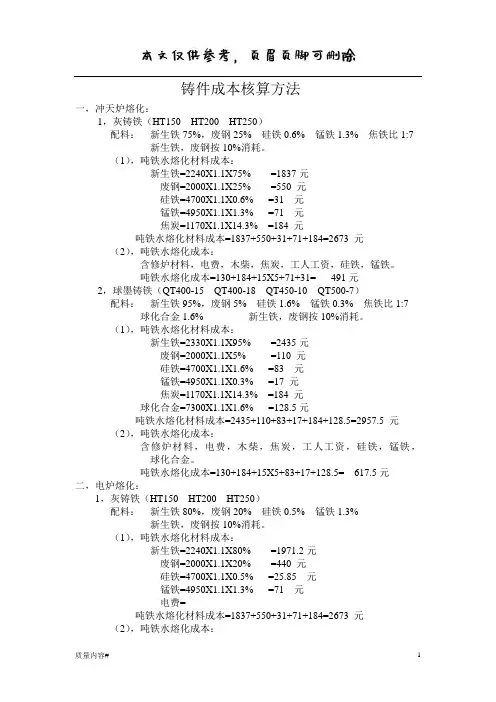

铸件成本核算方法一,冲天炉熔化:1,灰铸铁(HT150 HT200 HT250)配料:新生铁75%,废钢25% 硅铁0.6% 锰铁1.3% 焦铁比1:7 新生铁,废钢按10%消耗。

(1),吨铁水熔化材料成本:新生铁=2240X1.1X75% =1837元废钢=2000X1.1X25% =550 元硅铁=4700X1.1X0.6% =31 元锰铁=4950X1.1X1.3% =71 元焦炭=1170X1.1X14.3% =184 元吨铁水熔化材料成本=1837+550+31+71+184=2673 元(2),吨铁水熔化成本:含修炉材料,电费,木柴,焦炭,工人工资,硅铁,锰铁。

吨铁水熔化成本=130+184+15X5+71+31= 491元2,球墨铸铁(QT400-15 QT400-18 QT450-10 QT500-7)配料:新生铁95%,废钢5% 硅铁1.6% 锰铁0.3% 焦铁比1:7 球化合金1.6% 新生铁,废钢按10%消耗。

(1),吨铁水熔化材料成本:新生铁=2330X1.1X95% =2435元废钢=2000X1.1X5% =110 元硅铁=4700X1.1X1.6% =83 元锰铁=4950X1.1X0.3% =17 元焦炭=1170X1.1X14.3% =184 元球化合金=7300X1.1X1.6% =128.5元吨铁水熔化材料成本=2435+110+83+17+184+128.5=2957.5 元(2),吨铁水熔化成本:含修炉材料,电费,木柴,焦炭,工人工资,硅铁,锰铁,球化合金。

吨铁水熔化成本=130+184+15X5+83+17+128.5= 617.5元二,电炉熔化:1,灰铸铁(HT150 HT200 HT250)配料:新生铁80%,废钢20% 硅铁0.5% 锰铁1.3%新生铁,废钢按10%消耗。

(1),吨铁水熔化材料成本:新生铁=2240X1.1X80% =1971.2元废钢=2000X1.1X20% =440 元硅铁=4700X1.1X0.5% =25.85 元锰铁=4950X1.1X1.3% =71 元电费=吨铁水熔化材料成本=1837+550+31+71+184=2673 元(2),吨铁水熔化成本:含修炉材料,电费,木柴,焦炭,工人工资,硅铁,锰铁。

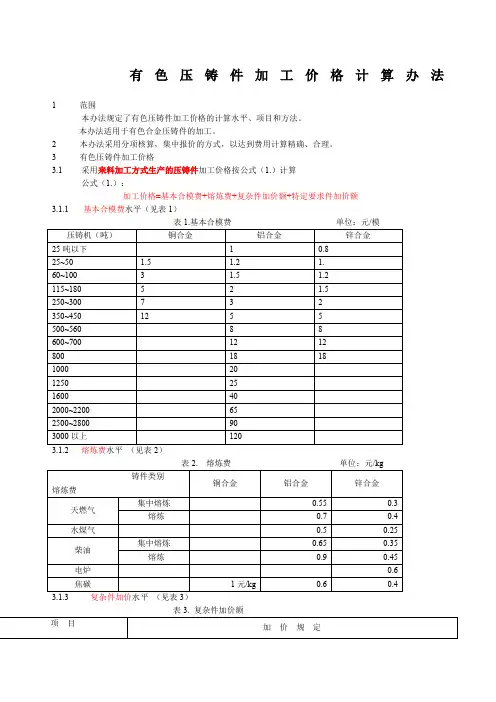

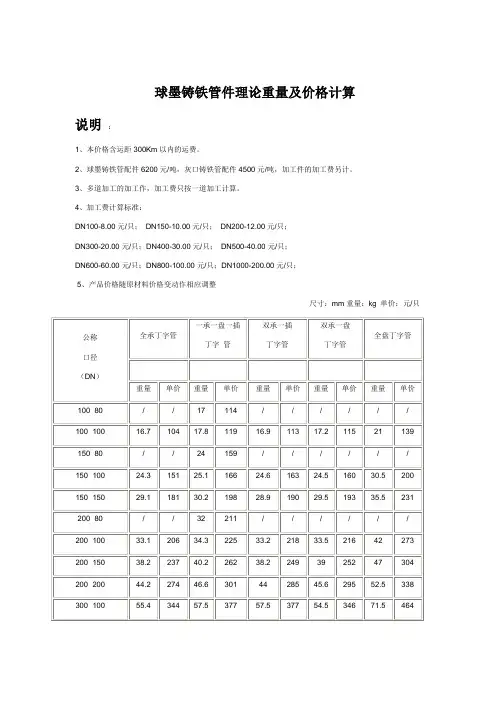

有色压铸件加工价格计算办法1范围本办法规定了有色压铸件加工价格的计算水平、项目和方法。

本办法适用于有色合金压铸件的加工。

2本办法采用分项核算,集中报价的方式,以达到费用计算精确、合理。

3有色压铸件加工价格3.1采用来料加工方式生产的压铸件加工价格按公式(1.)计算公式(1.):加工价格=基本合模费+熔炼费+复杂件加价额+特定要求件加价额3.1.1基本合模费水平(见表1)表1.基本合模费单位:元/模3.1.2 熔炼费水平(见表2)表2. 熔炼费单位:元/kg3.1.3复杂件加价水平(见表3)3.1.4 特定要求件加价水平(见表4)3.2 采用包工包料方式生产的压铸件加工价格按公式(2)计算公式(2):加工价格=基本合模费+熔炼费+复杂件加价额+特定要求件加价额+压铸件材料价格3.2.1基本合模费、熔炼费、复杂件加价额、特定要求件加价额,按3.1.13.2.2 压铸件材料价格水平按下列公式(3)计算公式(3):压铸件材料价格=材料单价×材料耗用定额+管理费及利润。

3.2.2.1 自配合金材料单价按订货时A。

铝,0#锌的市场价加上其合金铝的加工费(不同锌,铝合金收取不同的加工费),但铜合金材料单价则按1#铜与0#锌市场价与其配比再加上加工费,镁的市场价加上加工费。

3.2.2.2 购标准合金锭材料单价按订货时合金锭价格3.2.2.3 材料耗用定额按公式(4)计算公式(4):材料耗用定额=压铸件净重+(压铸件净重+浇铸系统重量)×损耗率。

1.浇铸系统重量为压铸件净重的0.2~0.8 (视工件情况而定)。

2.损耗率:铜合金铸件7%,铝合金铸件5%,锌合金铸件6%,镁合金铸件3%。

3.2.2.4管理费及利润按压铸材料成本8%左右计算。

(根据铸件付款时间而订)4镁合金压铸件加工价格,参考铝、锌合金压铸件加工价格上浮30% 。

5本办法第3条规定的压铸件加工价格,不包括试模费用。

委托方提供模具需试模者,按模具复杂程度双方面议试模费用。

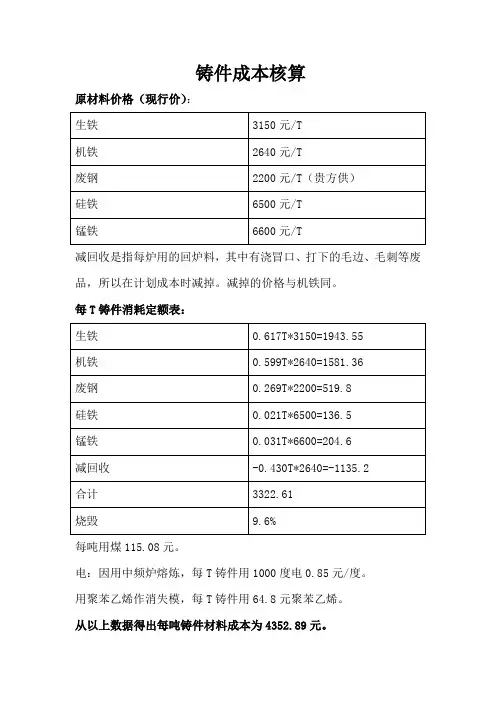

铸件成本核算

原材料价格(现行价):

减回收是指每炉用的回炉料,其中有浇冒口、打下的毛边、毛刺等废品,所以在计划成本时减掉。

减掉的价格与机铁同。

每T铸件消耗定额表:

每吨用煤115.08元。

电:因用中频炉熔炼,每T铸件用1000度电0.85元/度。

用聚苯乙烯作消失模,每T铸件用64.8元聚苯乙烯。

从以上数据得出每吨铸件材料成本为4352.89元。

根据《全国机电工业铸件出厂价计算办法》基准件每吨耗用工时为56.7时/T.

即计划成本=每吨用的工时数总工时

总工时费用成本

每吨铸件材料成本⨯+

=7.56249236

9621037

89.4352⨯+

=6541.63

增值税:由于铸件价格低,处于亏损状态,所以增值很少,但各级政府规定,只要开票必须纳税,所以增值税按8%计,计划成本利润率按5%计。

即:

T /7537%

8105

.163.6541元=基准价格=-⨯。

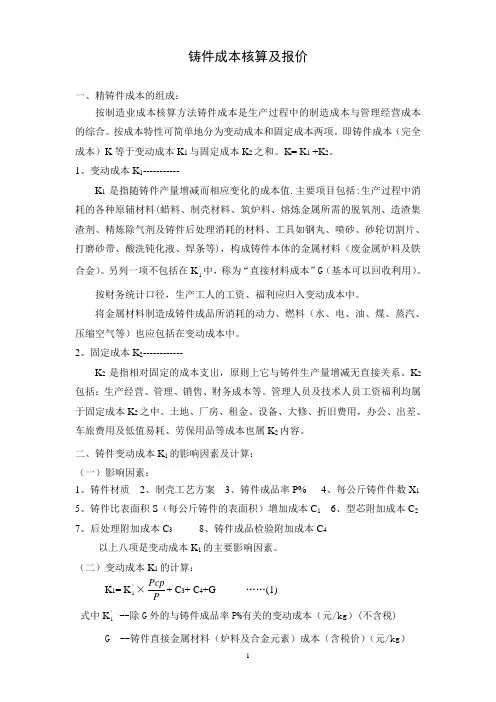

铸件成本核算及报价一、精铸件成本的组成:按制造业成本核算方法铸件成本是生产过程中的制造成本与管理经营成本的综合。

按成本特性可简单地分为变动成本和固定成本两项。

即铸件成本(完全成本)K等于变动成本K1与固定成本K2之和。

K= K1 +K2。

1、变动成本K1-----------K1是指随铸件产量增减而相应变化的成本值.主要项目包括:生产过程中消耗的各种原辅材料(蜡料、制壳材料、筑炉料、熔炼金属所需的脱氧剂、造渣集渣剂、精炼除气剂及铸件后处理消耗的材料、工具如钢丸、喷砂、砂轮切割片、打磨砂带、酸洗钝化液、焊条等),构成铸件本体的金属材料(废金属炉料及铁合金)。

另列一项不包括在K'1中,称为“直接材料成本”G(基本可以回收利用)。

按财务统计口径,生产工人的工资、福利应归入变动成本中。

将金属材料制造成铸件成品所消耗的动力、燃料(水、电、油、煤、蒸汽、压缩空气等)也应包括在变动成本中。

2、固定成本K2------------K2是指相对固定的成本支出,原则上它与铸件生产量增减无直接关系。

K2包括:生产经营、管理、销售、财务成本等。

管理人员及技术人员工资福利均属于固定成本K2之中。

土地、厂房、租金、设备、大修、折旧费用,办公、出差、车旅费用及低值易耗、劳保用品等成本也属K2内容。

二、铸件变动成本K1的影响因素及计算:(一)影响因素:1、铸件材质2、制壳工艺方案3、铸件成品率P%4、每公斤铸件件数X15、铸件比表面积S(每公斤铸件的表面积)增加成本C16、型芯附加成本C27、后处理附加成本C38、铸件成品检验附加成本C4以上八项是变动成本K1的主要影响因素。

(二)变动成本K1的计算:K1= K'1×PPcp+ C3+ C4+G (1)式中K'1--除G外的与铸件成品率P%有关的变动成本(元/kg)(不含税) G --铸件直接金属材料(炉料及合金元素)成本(含税价)(元/kg)P --铸件成品率%(每100kg 金属液浇注出的合格铸件重量%) P cp --铸件平均(基准)成品率%C 3 --后处理工序附加成本(元/kg )C 4 ---铸件成品检验附加成本(元/kg ) 1、铸件成品率P%的计算:P%= F ×L 0× H ×100% (2)式中F --铸件工艺出品率% ,每组铸件中铸件净重W 0占铸件组总重W 的百分数。

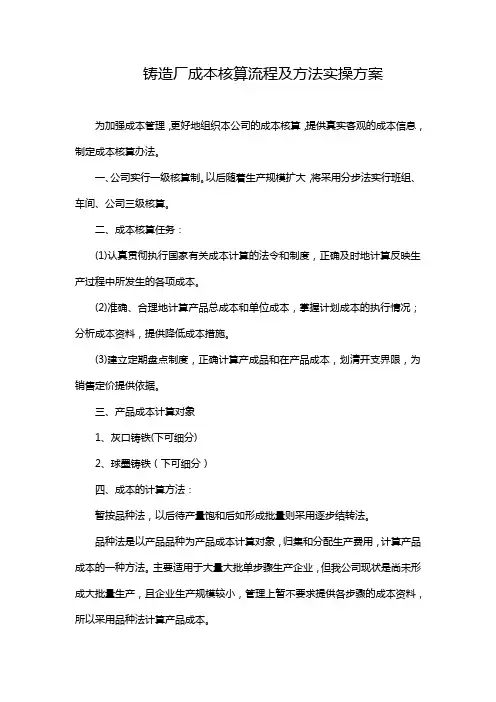

铸造厂成本核算流程及方法实操方案为加强成本管理,更好地组织本公司的成本核算,提供真实客观的成本信息,制定成本核算办法。

一、公司实行一级核算制。

以后随着生产规模扩大,将采用分步法实行班组、车间、公司三级核算。

二、成本核算任务:(1)认真贯彻执行国家有关成本计算的法令和制度,正确及时地计算反映生产过程中所发生的各项成本。

(2)准确、合理地计算产品总成本和单位成本,掌握计划成本的执行情况;分析成本资料,提供降低成本措施。

(3)建立定期盘点制度,正确计算产成品和在产品成本,划清开支界限,为销售定价提供依据。

三、产品成本计算对象1、灰口铸铁(下可细分)2、球墨铸铁(下可细分)四、成本的计算方法:暂按品种法,以后待产量饱和后如形成批量则采用逐步结转法。

品种法是以产品品种为产品成本计算对象,归集和分配生产费用,计算产品成本的一种方法。

主要适用于大量大批单步骤生产企业,但我公司现状是尚未形成大批量生产,且企业生产规模较小,管理上暂不要求提供各步骤的成本资料,所以采用品种法计算产品成本。

五、实施本法应具备的前提条件1、集团公司或铸造车间技术或工艺人员必须制定出全部产品的技术标准,包括毛坯单重、成品单重和材质,形成技术文件。

2、要有所有产品的材料消耗定额(最基本的须有QT和HT的主材消耗定额。

)3、生产车间须准确统计各工段班组材料消耗情况及工时发生情况。

以上三点是成本计算准确性的关键,且为进行成本分析与管理的基础,也是对车间进行绩效考核的主要依据。

六、费用的归集:a)原主材料(金属投炉料),原主材料范围:生铁、废钢、回炉铁、硅铁、锰铁等。

车间领用时开据《材料领料单》,必须分清某种产品使用,在领料单用途栏中注明,也可简明标注批单号,稀有金属一定标注该材料用于哪种产品。

仓库保管员在仓管软件中据以输入成本对象,材料会计依仓库管理软件月终编制《月份材料出库汇总表》并按成本对象区分主材与辅助材料,记账凭证只附材料出库汇总表,故应由车间主任及领料员签章后报给财务部。

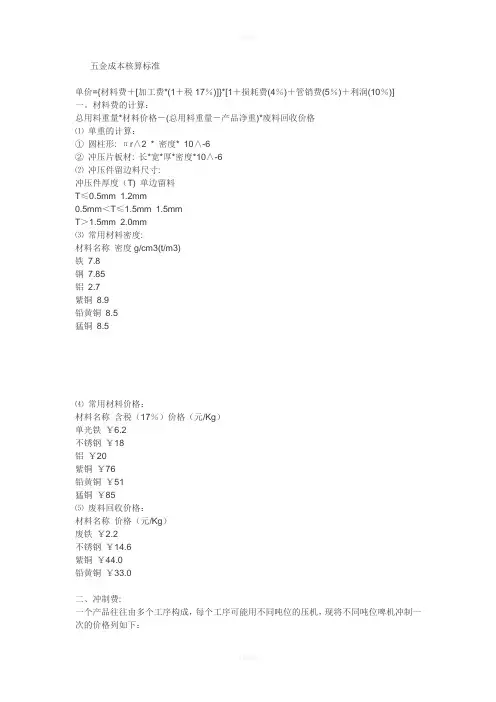

五金成本核算标准单价={材料费+[加工费*(1+税17%)]}*[1+损耗费(4%)+管销费(5%)+利润(10%)]一。

材料费的计算:总用料重量*材料价格-(总用料重量-产品净重)*废料回收价格⑴单重的计算:①圆柱形: πr∧2 * 密度* 10∧-6②冲压片板材: 长*宽*厚*密度*10∧-6⑵冲压件留边料尺寸:冲压件厚度(T) 单边留料T≤0.5mm 1.2mm0.5mm<T≤1.5mm 1.5mmT>1.5mm 2.0mm⑶常用材料密度:材料名称密度g/cm3(t/m3)铁7.8钢7.85铝2.7紫铜8.9铅黄铜8.5猛铜8.5⑷常用材料价格:材料名称含税(17%)价格(元/Kg)单光铁¥6.2不锈钢¥18铝¥20紫铜¥76铅黄铜¥51猛铜¥85⑸废料回收价格:材料名称价格(元/Kg)废铁¥2.2不锈钢¥14.6紫铜¥44.0铅黄铜¥33.0二、冲制费:一个产品往往由多个工序构成,每个工序可能用不同吨位的压机,现将不同吨位啤机冲制一次的价格列如下:冲床吨位(T) 冲制费(元/次)16T ¥0.00625T ¥0.00835T ¥0.01045T ¥0.01260T ¥0.01580T ¥0.020110T ¥0.025160T ¥0.030200T ¥0.050200T(双轴) ¥0.060250T(双轴) ¥0.090连续模,以上的吨位的冲制费要少,例如250T(双轴)-- ¥0,050 三、机加工费:加工机床种类每小时收费(RMB)传统机床(车,铣,平面磨,内外园磨等) ¥30快走丝线切割¥40CNC加工¥60慢走丝线切割(日立) ¥100长1米,宽0.9米(90公分),厚度0.05米(5公分)解:先计算体积:V=0.9×1×0.05=0.045(立方米)再计算重量因为钢的密度一般就用铁的密度进行计算(误差可以忽略不讦)而铁的比重是7.8吨/立方米(7.8克/立方厘米)所以钢板的重量是0.045×7.8=0.351(吨)=351(千克)所以,90公分宽,5公分厚,1米长的钢板大约重量是351公斤钢板重量计算公式:钢管重量(公斤)=0.00617×直径×直径×长度方钢重量(公斤)=0.00785×边宽×边宽×长度六角钢重量(公斤)=0.0068×对边宽×对边宽×长度八角钢重量(公斤)=0.0065×对边宽×对边宽×长度螺纹钢重量(公斤)=0.00617×计算直径×计算直径×长度角钢重量(公斤)=0.00785×(边宽+边宽-边厚)×边厚×长度扁钢重量(公斤)=0.00785×厚度×边宽×长度钢管重量(公斤)=0.02466×壁厚×(外径-壁厚)×长度钢板重量(公斤)=7.85×厚度×面积园紫铜棒重量(公斤)=0.00698×直径×直径×长度园黄铜棒重量(公斤)=0.00668×直径×直径×长度园铝棒重量(公斤)=0.0022×直径×直径×长度方紫铜棒重量(公斤)=0.0089×边宽×边宽×长度方黄铜棒重量(公斤)=0.0085×边宽×边宽×长度方铝棒重量(公斤)=0.0028×边宽1×边宽×长度六角紫铜棒重量(公斤)=0.0077×对边宽×对边宽×长度六角黄铜棒重量(公斤)=0.00736×边宽×对边宽×长度六角铝棒重量(公斤)=0.00242×对边宽×对边宽×长度紫铜板重量(公斤)=0.0089×厚×宽×长度黄铜板重量(公斤)=0.0085×厚×宽×长度铝板重量(公斤)=0.00171×厚×宽×长度园紫铜管重量(公斤)=0.028×壁厚×(外径-壁厚)×长度园黄铜管重量(公斤)=0.0267×壁厚×(外径-壁厚)×长度园铝管重量(公斤)=0.00879×壁厚×(外径-壁厚)×长度注:公式中长度单位为米,面积单位为平方米,其余单位均为毫米园钢重量(公斤)=0.00617×直径×直径×长度什么是材料利用率材料利用率是指合格品中包含的材料数量在材料(原材料)总消耗量中所占的比重,即已被利用的材料与实际消耗的材料之比,说明材料被有效利用的程度。

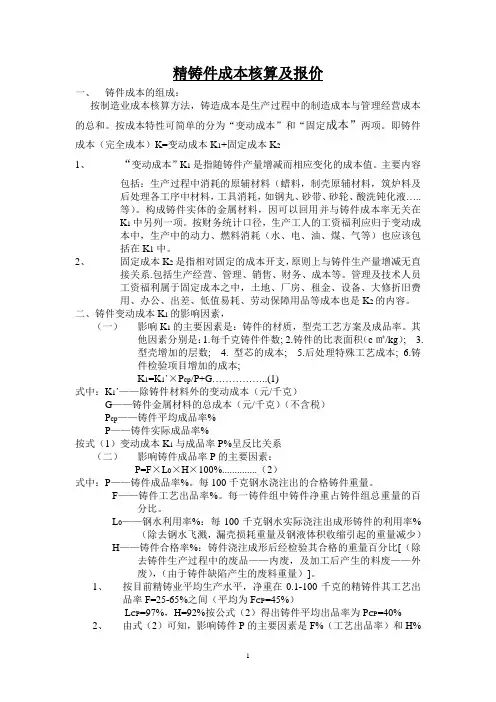

精铸件成本核算及报价一、铸件成本的组成:按制造业成本核算方法,铸造成本是生产过程中的制造成本与管理经营成本的总和。

按成本特性可简单的分为“变动成本”和“固定成本”两项。

即铸件成本(完全成本)K=变动成本K1+固定成本K21、“变动成本”K1是指随铸件产量增减而相应变化的成本值。

主要内容包括:生产过程中消耗的原辅材料(蜡料,制壳原辅材料,筑炉料及后处理各工序中材料,工具消耗,如钢丸、砂带、砂轮、酸洗钝化液…..等)。

构成铸件实体的金属材料,因可以回用并与铸件成本率无关在K1中另列一项。

按财务统计口径,生产工人的工资福利应归于变动成本中,生产中的动力、燃料消耗(水、电、油、煤、气等)也应该包括在K1中。

2、固定成本K2是指相对固定的成本开支,原则上与铸件生产量增减无直接关系.包括生产经营、管理、销售、财务、成本等。

管理及技术人员工资福利属于固定成本之中,土地、厂房、租金、设备、大修折旧费用、办公、出差、低值易耗、劳动保障用品等成本也是K2的内容。

二、铸件变动成本K1的影响因素,(一)影响K1的主要因素是:铸件的材质,型壳工艺方案及成品率。

其他因素分别是:1.每千克铸件件数; 2.铸件的比表面积(c㎡/kg); 3.型壳增加的层数; 4. 型芯的成本; 5.后处理特殊工艺成本; 6.铸件检验项目增加的成本;K1=K1`×P cp/P+G (1)式中:K1`——除铸件材料外的变动成本(元/千克)G——铸件金属材料的总成本(元/千克)(不含税)P cp——铸件平均成品率%P——铸件实际成品率%按式(1)变动成本K1与成品率P%呈反比关系(二)影响铸件成品率P的主要因素:P=F×L0×H×100% (2)式中:P——铸件成品率%。

每100千克钢水浇注出的合格铸件重量。

F——铸件工艺出品率%。

每一铸件组中铸件净重占铸件组总重量的百分比。

L0——钢水利用率%:每100千克钢水实际浇注出成形铸件的利用率%(除去钢水飞溅,漏壳损耗重量及钢液体积收缩引起的重量减少)H——铸件合格率%:铸件浇注成形后经检验其合格的重量百分比[(除去铸件生产过程中的废品——内废,及加工后产生的料废——外废),(由于铸件缺陷产生的废料重量)]。

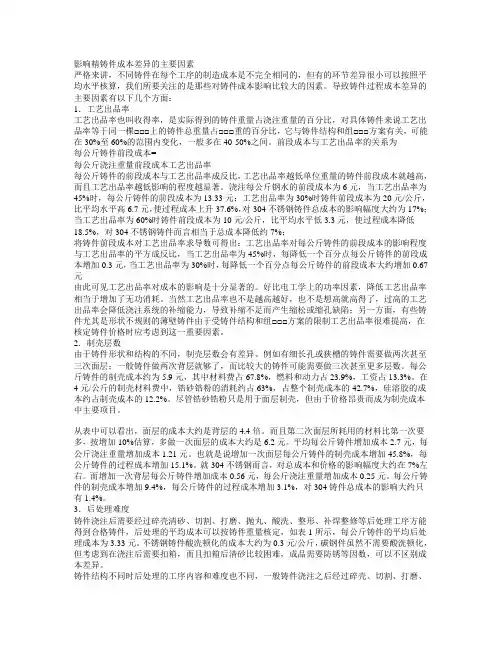

影响精铸件成本差异的主要因素严格来讲,不同铸件在每个工序的制造成本是不完全相同的,但有的环节差异很小可以按照平均水平核算,我们所要关注的是那些对铸件成本影响比较大的因素。

导致铸件过程成本差异的主要因素有以下几个方面:1.工艺出品率工艺出品率也叫收得率,是实际得到的铸件重量占浇注重量的百分比,对具体铸件来说工艺出品率等于同一棵□□□上的铸件总重量占□□□重的百分比,它与铸件结构和组□□□方案有关,可能在30%至60%的范围内变化,一般多在40-50%之间。

前段成本与工艺出品率的关系为每公斤铸件前段成本=每公斤浇注重量前段成本工艺出品率每公斤铸件的前段成本与工艺出品率成反比,工艺出品率越低单位重量的铸件前段成本就越高,而且工艺出品率越低影响的程度越显著。

浇注每公斤钢水的前段成本为6元,当工艺出品率为45%时,每公斤铸件的前段成本为13.33元;工艺出品率为30%时铸件前段成本为20元/公斤,比平均水平高6.7元,使过程成本上升37.6%,对304不锈钢铸件总成本的影响幅度大约为17%;当工艺出品率为60%时铸件前段成本为10元/公斤,比平均水平低3.3元,使过程成本降低18.5%,对304不锈钢铸件而言相当于总成本降低约7%;将铸件前段成本对工艺出品率求导数可得出:工艺出品率对每公斤铸件的前段成本的影响程度与工艺出品率的平方成反比,当工艺出品率为45%时,每降低一个百分点每公斤铸件的前段成本增加0.3元,当工艺出品率为30%时,每降低一个百分点每公斤铸件的前段成本大约增加0.67元由此可见工艺出品率对成本的影响是十分显著的。

好比电工学上的功率因素,降低工艺出品率相当于增加了无功消耗。

当然工艺出品率也不是越高越好,也不是想高就高得了,过高的工艺出品率会降低浇注系统的补缩能力,导致补缩不足而产生缩松或缩孔缺陷;另一方面,有些铸件尤其是形状不规则的薄壁铸件由于受铸件结构和组□□□方案的限制工艺出品率很难提高,在核定铸件价格时应考虑到这一重要因素。

一家铸造企业的铸件成本核算,仅供参考!铸造装备的最新文章防止铸件晶粒粗大的措施总结系统地分析和探讨了铸件晶粒粗大缺陷的产生原因,提出了相应的防止方法,对铸造工作者有一定的借鉴作用。

铸造装备·10月23日07:36球墨铸铁德国技术德国球墨铸铁的熔炼和处理技术,有啥不一样么?双联熔化法在球铁生产中得到广泛应用,主要用于调整冲天炉和高护铁水的化学成分及温度。

据笔者在德国考察,即使有直读光谱仪监测,冷风冲天炉熔炼的球铁质量波动也很大,因而冲天炉熔制球铁正逐渐铸造装备·10月23日07:36工程师日本机械专业一名专业机械工程师走近日本工厂的见闻相信大家对日本的优美风景也没兴趣,废话就不说了。

在大雄的带领下,先去的是装配车间,东西摆放是挺整齐的,铸造装备·10月23日07:36铸造厂新建有新建铸造厂寻求合作点上方兰字↑关注公司情况:我公司有5000平厂房两栋,变电所一处,办公楼2500平里面有食堂,宿舍,化验铸造装备·10月23日07:36管理制度国家工业各国工业企业的“奇葩”管理制度你觉得哪个国家适合你?在德国的主要的航空和宇航企业MBB公司,可以看到这样一种情景:上下班的时候,职工们把自己的身份卡放入电子计算器,铸造装备·10月23日07:36消失模铸造从白区到黑区您了解多少?消失模铸造简称EPC,又称气化模铸造或实型铸造。

它是采用泡沫塑料模样代替普通模样紧实造型,造好铸型后不取出模样、直接浇入金属液,铸造装备·10月23日07:36解决方案缺陷辨别—石墨飘浮及解决方案当气孔非常清晰地落在铸件的上表面,或是在厚大芯的铸件内上表面上时,那么很可能发生了石墨飘浮,铸造装备·10月23日07:36拿不到订单?你知道真正原因吗?为什么拿不到订单?这是老板在抱怨的问题,也是营销人员自身在疑虑的问题。

究竟是为什么呢?铸造装备·10月23日07:36美国美国2016-2018年铸件产量将少量增长‖数据美国铸件年产量经过2015年减少之后,期望到2018年会有少量增加。

铸造业成本核算表格在铸造业中,成本核算对于企业的管理和决策至关重要。

通过对铸造业成本的准确核算,企业可以了解产品各个环节的成本构成,从而合理制定价格和成本控制策略。

为了更好地帮助铸造企业进行成本核算,本文将提供一份适用于铸造业的成本核算表格,以实现成本控制和经营管理的有效性。

表格名称:表格构成:1. 产品信息栏序号 | 产品名称 | 单位 | 计划产量 | 实际产量 | 单位产品成本2. 原材料成本序号 | 原材料名称 | 单位 | 单位价格 | 使用量 | 成本小计3. 劳动力成本序号 | 岗位名称 | 人数 | 工资标准 | 工作时间 | 成本小计4. 设备折旧成本序号 | 设备名称 | 购置金额 | 使用年限 | 折旧费用 | 折旧成本小计5. 能源消耗成本序号 | 能源种类 | 单价 | 使用量 | 成本小计6. 工时费用序号 | 岗位名称 | 人数 | 工资标准 | 工作时间 | 成本小计7. 管理费用序号 | 费用名称 | 金额 | 成本小计8. 其他费用序号 | 费用名称 | 金额 | 成本小计9. 总成本统计序号 | 成本项目 | 金额 | 占比 | 备注表格使用说明:1. 产品信息栏:填写产品的基本信息,包括产品名称、计划产量和实际产量等。

通过计算单位产品成本,可以了解每个产品的生产成本。

2. 原材料成本:按照实际使用的原材料情况填写,包括原材料名称、单位价格和使用量等。

成本小计栏目中计算各个原材料的成本总和。

3. 劳动力成本:根据各个岗位的工作人数、工资标准和工作时间等填写相关信息。

成本小计栏目中计算各个岗位的成本总和。

4. 设备折旧成本:填写设备的相关信息,包括设备名称、购置金额、使用年限和折旧费用等。

成本小计栏目中计算设备折旧的总成本。

5. 能源消耗成本:填写能源的相关信息,包括能源种类、单价和使用量等。

成本小计栏目中计算各类能源消耗的总成本。

6. 工时费用:填写各个岗位的工作人数、工资标准和工作时间等。