2007农业银行年报

- 格式:pdf

- 大小:2.82 MB

- 文档页数:75

2007年银行工作总结_模板2007年银行工作总结本篇总结写得非常好,很适合银行职员使用,请参考修改.一年来我们全行干部职工团结一心,奋力拼搏,取得了丰硕的成果。

一、业务经营呈现出超常规的发展态势:跟往年相比,今年我行发展已走上快车道,各项业务屡创新高,走出了一个发展的上升通道。

(1)各项存款快速增长。

至年底本外币总存款余额预计超过8.5亿元,比年初增加3.6亿。

其中预计:人民币对公存款增加1.4亿、人民币储蓄增加5800万、人民币同业存款增加8000万;外汇存款增加1000万美元。

全年日均比去年日均增1.5亿;外币对公存款增加成为我行存款增长的一个重要来源,同业存款和储蓄存款也大幅增加加,这种存款增长速度是过去所没有的。

(2)贷款规模增加,结构不断优化。

年末各项贷款约超过10个亿元,比年初增加3亿,主要增投于优良客户和按揭、消费贷款等低风险贷款;如PTA、投总、钨业、众达、海沧大道等大项目;信贷资产总体上仍保持较高质量,不良贷款占比低于3.5%,尤其是今年第一季度、第二季度不良贷款余额都比去年下降;但从存量上分析,呆滞贷款有所增加;表内收息率预计达100%以上,综合收息率预计达97%,收息水平居全辖前列。

(3)经营利润成倍增加。

至年末,我行创利水平预计可达1500万元(含结售汇收入),其中人民币利润约为770万,外汇利润约为45万美元,结售汇手续费收入约为350万元。

人均利润达21万元。

同过去几年的创利水平相比,今年我行的利润水平实现了跨跃式的发展。

(4)中间业务大幅度增长。

今年我行国际结算和结售汇总量稳居全辖第二位,已逼近第一位。

预计全年将完成国际结算量2.5亿美元、结售汇约1亿美元。

外汇业务收手续费收入有较大的增长,预计可达350万,相当于我利润的20%左右。

银行承兑汇票业务和票据贴现业务也有大幅增长,成为另一个新的利润来源。

二、主要工作措施和成功经验:(一)以业务经营为中心,突出重点,采取切实有效的措施,全方位推进各项业务工作快速发展。

2007年中国银行业年度报告出版日期:2007年04月报告页数: 197 页报告字数: 14.8 万字观点提要2006年,我国银行业始终面临着流动性过剩问题,因此,当年的紧缩性货币政策更多地表现为连续微调的特点,这种调控方式可以避免银行业发展出现大起大落现象,有利于稳定国内银行业经营环境。

2006年末,国内全部金融机构本外币贷款余额23.8万亿元,同比增长14.6%,增速比上年高1.8个百分点。

主要金融机构新增中长期贷款中,基础设施行业、房地产业和制造业的比重分别为37.6%、19.7%和8.3%。

从资金运用情况看,2006年度银行业累计的信贷规模达到3.18万亿元,这一目标超出了2006年初央行的信贷投放目标三成。

信贷投放的货币创造了更多的流动性,12月末,全部金融机构超额储备率4.78%,比11月高2个百分点。

商业银行体系内,过度放贷行为创造出了更多资金。

只要银行放贷冲动难以缓解,未来控制流动性的调控任务就依然艰巨。

2006年,外资银行继续稳步发展。

截至2006年末,在华外资银行本外币资产总额1033亿美元,占中国银行业金融机构总资产的1.8%。

截至2006年末,在华外资银行实现盈利7.26亿美元,较去年同期增加2.8亿美元,增幅达62.78%。

2007年中国金融业将会全面开放,国家将加快推进银行业的混业经营进程,利率、汇率以及债券市场改革也将加快,资产证券化、基金管理、人民币理财、债券投资等创新产品将会加速推出,而零售业务、中间业务收入占比及利润贡献率将会加大,银行业将进入新一轮快速发展轨道。

预计在未来3~5年内,国有大型商业银行的业绩将保持10%~15%的复合增长率,而股份制商业银行则将保持25%~40%的复合增长率。

本报告详细描述了2006年我国银行业发展现状,分析了银行业经营效益与财务状况,研究了外资银行在华的经营现状、外资与中资的合作与竞争,透析了各银行的信贷投向、市场份额乃至整个银行业的竞争格局,对银行业发展存在的问题、面临的政策环境、上市银行的前景进行了深度剖析,为银行业未来的发展趋势作出合理预测。

2007年年报新闻稿2008年4月11日中国建设银行2007年主要财务指标(截至2007年12月31日)·经营收入为人民币2,207.17亿元,同比增长45.60% (2006年为人民币1,515.93亿元)·税前利润为人民币1,008.16亿元,同比增长53.41% (2006年为人民币657.17亿元)·净利润为人民币691.42亿元,同比增长49.27% (2006年为人民币463.19亿元)·每股基本及摊薄盈利人民币0.30元,同比增长42.86% (2006年为人民币0.21元)·平均资产回报率1为1.15%,提高0.23个百分点(2006年为0.92%)·平均股东权益回报率2 为19.50%,提高4.50个百分点(2006年为15.00%)净利差为3.07%,提高0.38个百分点(2006年为2.69%)·净利息收益率为3.18%,提高0.39个百分点(2006年为2.79%)1净利润除以期初和期末资产总额的平均值。

2本行股东应占净利润除以本行股东应占权益总额的加权平均值。

·成本对收入比率为41.83%,下降2.14个百分点(2006年为43.97%)·总资产为人民币65,981.77亿元,比上年末增长21.10%(2006年12月31日为人民币54,485.11亿元)·资本充足率1为12.58%,比上年末提高0.47个百分点(2006年12月31日为12.11%)·核心资本充足率1为10.37%,比上年末提高0.45个百分点(2006年12月31日为9.92%)·减值准备对不良贷款比率为104.41%,比上年末提高22.17个百分点(2006年12月31日为82.24%)·不良贷款率为2.60%,比上年末下降0.69个百分点(2006年12月31日为3.29%)·中国建设银行股份有限公司董事会建议派发2007年7月1日至2007年12月31日止六个月的末期现金股息2每股人民币0.065元。

2007年是我国上市银行具有里程碑意义的一年。

从各行公布的年报可见,截至2007年末,14家上市银行去年净利润共计2877亿元,增速达71.8%,比2006年的34%翻了一番多。

上好业绩的取得,一方面由于良好的宏观经济环境,更重要的是我国银行业的整体竞争力有了很大的提高。

一、2007年上市银行竞争力分析商业银行经营要实现盈利性、安全性和流动性三个方面的统一,因此,本文分析上市银行的竞争力和运营水平主要也从这三个方面的指标入手。

(一)盈利性:上市银行盈利能力大幅提升盈利能力的提高是上市股份制商业银行获得股东支持的基础条件之一,也是银行扩大规模,业务创新的源泉,更是其增强实力、巩固信用、提高竞争能力的基础。

2007年我国上市商业银行的盈利能力有了很大提高。

具体分析来看1、净利润增长率2007年,上市银行业绩均大幅度增长,净利润增长率大幅提高(参见图1)。

总体来看股份制银行最快,增长速度高于国有商业银行和城市商业银行。

招商银行、中信银行、深发展和兴业银行的净利润增长率均较上一年翻番,工行、民生银行增长超过60%,即便是受次贷危机影响最大的中国银行,尽管利润同比增长最低,也高达31.33%。

从增长因素来看,利润增长主要来源于两个方面,一是信贷规模快速扩张加大利息收入,二是资本市场火爆,以净手续费及佣金收入和理财业务等中间业务发展迅猛。

总体而言,我国银行业虽然取得了巨大增长,但仍然没有摆脱利润主要依靠利息收入为主的局面,中间业务收入占比仍然很低,和国和国外先进银行还有很大差距。

图1 2007上市央行净利润增长率2、净资产收益率净资产收益率是银行盈利能力的重要指标之一,反映所有者投资的获利能力,该比率越高,说明所有者投资带来的收益越高。

从2007年的年报可以看出,大多数银行净资产收益率比去年都有了不同程度的提高(参见图2),其中招商银行、工商银行、浦发银行等增长很快,招商银行净资产收益率甚至提高了8个百分点,增长率接近一倍;而中信银行、民生银行、北京银行、南京银行出于各种原因提高资本充足率使该指标有比较明显的下降。

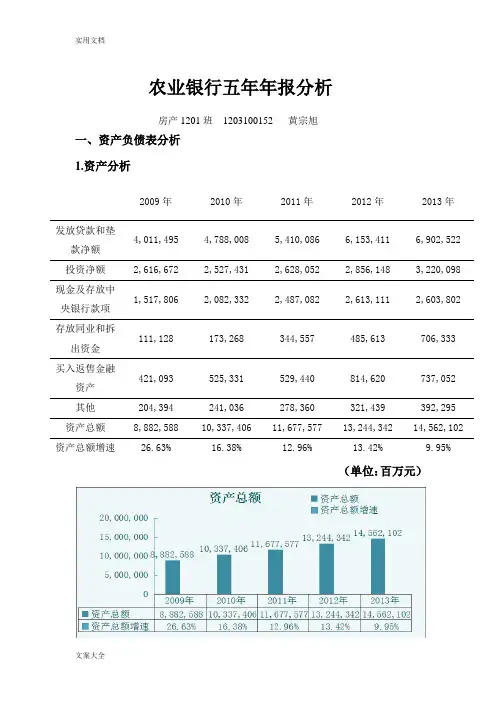

农业银行五年年报分析房产1201班 1203100152 黄宗旭一、资产负债表分析 1.资产分析(单位:百万元)2009年 2010年 2011年 2012年 2013年发放贷款和垫款净额 4,011,495 4,788,008 5,410,086 6,153,411 6,902,522 投资净额 2,616,672 2,527,431 2,628,052 2,856,148 3,220,098 现金及存放中央银行款项 1,517,8062,082,3322,487,0822,613,1112,603,802存放同业和拆出资金 111,128 173,268 344,557 485,613 706,333买入返售金融资产 421,093 525,331 529,440 814,620 737,052 其他 204,394 241,036 278,360 321,439 392,295 资产总额 8,882,588 10,337,406 11,677,577 13,244,342 14,562,102 资产总额增速26.63%16.38%12.96%13.42%9.95%由图表可以看出,农业银行2009年到2013的资产总额逐年上升。

其中以2009年增速最快,达到了26.63%,往后各年增速不断下降(2012年小幅上升)。

到2013年,农业银行资产总额增速下降到了9.95%。

农业银行的资产中,贷款及垫款、现金及中央银行款项、投资净额占据了最大比重。

这说明农业银行对资金的运用主要以贷款和投资为主,同时在中央银行拥有一定量的款项,准备金充足。

2.负债分析2009年2010年2011年2012年2013年吸收存款7,497,6188,887,9059,622,02610,862,93511,811,411同业存放和600,261582,952724,236934,073903,717拆入资金卖出回购金100,81237,46792,0797,63126,787融资产款发行债券49,95549,96299,922150,885156,300其他负债291,017236,884489,526537,464819,350负债总额8,539,663 9,795,170 11,027,789 12,492,988 13,717,565负债总额增27.00%14.70%12.58%13.29%9.80%速从图表可以看出,与资产表类似,农业银行的负债总额从2009年到2013年逐年增加,增速逐年下降(在2012年小幅回升)。

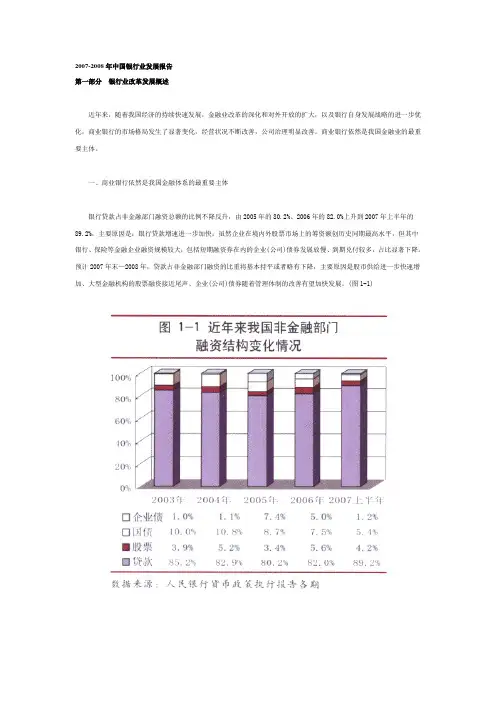

2007-2008年中国银行业发展报告第一部分银行业改革发展概述近年来,随着我国经济的持续快速发展,金融业改革的深化和对外开放的扩大,以及银行自身发展战略的进一步优化,商业银行的市场格局发生了显著变化,经营状况不断改善,公司治理明显改善。

商业银行依然是我国金融业的最重要主体。

一、商业银行依然是我国金融体系的最重要主体银行贷款占非金融部门融资总额的比例不降反升,由2005年的80.2%、2006年的82.0%上升到2007年上半年的89.2%,主要原因是:银行贷款增速进一步加快;虽然企业在境内外股票市场上的筹资额创历史同期最高水平,但其中银行、保险等金融企业融资规模较大;包括短期融资券在内的企业(公司)债券发展放慢、到期兑付较多,占比显著下降。

预计2007年末—2008年,贷款占非金融部门融资的比重将基本持平或者略有下降,主要原因是股市供给进一步快速增加、大型金融机构的股票融资接近尾声、企业(公司)债券随着管理体制的改善有望加快发展。

(图1-1)从另一角度看,随着银行业近年来的快速发展,商业银行资产占金融业总资产的比重也由2005年末的67%上升到2007年6月末的72%左右。

而主要商业银行先后完成上市后,上市银行流通市值和总市值占我国股票市场A股流通市值和总市值的比例也由2002年末的0.8%和3%上升到2007年9月末的10%和28%。

二、银行业市场格局发生新变化随着中小商业银行的迅速发展,五大国有银行市场份额逐步下降,但依然居于市场主导地位。

以资产总额计算,五大银行的市场份额由2002年末的70.3%下降到2007年6月末的65.9%。

但随着其资本补充后贷款增速的加快,2005年以来五大银行市场分额下降速度明显放缓;全国性股份制商业银行(不含交行)通过现有机构积极的业务扩张和继续增设分行同点,市场份额则由2002年末的11.2%显著上升到2007年6月末的15.5%;而在我国加入WTO以后,外资银行的数量不断增加,机构、客户和业务不断扩张,市场份额从2002年末的1.4%上升到2007年6月末的2.3%。

农业银行五年年报分析一、资产负债表分析1.资产分析(单位:百万元)由图表可以看出,农业银行2009年到2013的资产总额逐年上升。

其中以2009年增速最快,达到了26.63%,往后各年增速不断下降(2012年小幅上升)。

到2013年,农业银行资产总额增速下降到了9.95%。

农业银行的资产中,贷款及垫款、现金及中央银行款项、投资净额占据了最大比重。

这说明农业银行对资金的运用主要以贷款和投资为主,同时在中央银行拥有一定量的款项,准备金充足。

2.负债分析2009年2010年2011年2012年2013年吸收存款7,497,6188,887,9059,622,02610,862,93511,811,411同业存放和拆入资金600,261582,952724,236934,073903,717 2009年2010年2011年2012年2013年发放贷款和垫款净额4,011,4954,788,0085,410,0866,153,4116,902,522投资净额2,616,6722,527,4312,628,0522,856,1483,220,098现金及存放中央银行款项1,517,8062,082,3322,487,0822,613,1112,603,802存放同业和拆出资金111,128173,268344,557485,613706,333买入返售金融资产421,093525,331529,440814,620737,052其他204,394241,036278,360321,439392,295资产总额8,882,58810,337,40611,677,57713,244,34214,562,102资产总额增速26.63%16.38%12.96%13.42%9.95%卖出回购金100,81237,46792,0797,63126,787融资产款发行债券49,95549,96299,922150,885156,300其他负债291,017236,884489,526537,464819,350负债总额8,539,6639,795,17011,027,78912,492,98813,717,565负债总额增27.00%14.70%12.58%13.29%9.80%速从图表可以看出,与资产表类似,农业银行的负债总额从2009年到2013年逐年增加,增速逐年下降(在2012年小幅回升)。

2007年全国性上市年报:看点与解析——银行中间业务盘点2007年的11家全国性上市银行的总资产规模已占到整个中国银行业资产的55%以上,其中间业务的收入、结构及发展特点也因此具有很强的代表性。

本文就以这11家银行2007年年报为基础,从收入、占比、效率和结构几个方面盘点其中间业务,试图勾画出我国银行业中间业务发展的轮廓和趋势。

本文中图表所设数据均来源于各行年报。

本文采用的中间业务定义中间业务没有权威的定义,在统计实践上也有较大的差异。

权宜的做法是在每次使用时,都事先明确其内涵。

本文中,中间业务仅指商业银行作为中间人参与的金融服务,其收入反映为损益表上“手续费及佣金收入”。

中间业务收入在商业银行非利息收入中占有重要地位。

表1列示了2007年全国性上市银行中间业务净收入占净非利息收入之比。

从表中可见,除深发展和浦发银行外,各行中间业务净收入均占其净非利息收入的80%以上。

其中工行、中行、建行、中信和兴业的占比超过100%,主要原因是构成其净非利息收入的其他部分(主要是投资收益、公允价值变动以及通过交易等自营活动产生的汇兑损益等)出现亏损,导致中间业务净收入大于其净非利息收入。

不仅收入最多,与其他非利息收入项目相比,中间业务的重要性还体现在风险小、收益相对稳定、不占用或少占用资本等方面。

非利息收入对银行经营及收益的价值主要是由中间业务来体现的。

基本轮廓中间业务净收入及其增幅2007年,11家全国性上市银行的中间业务平均增长124.51%,远高于2006年度70.64%的平均增幅。

从图l可以看出,工行、建行和中行依其庞大资产、客户规模和传统优势,继续扮演中间业务的“巨无霸”角色。

其中工行2007年中间业务净收入达327.5亿元,在所有银行中独占鳌头;不仅收入上遥遥领先,三家银行的中间业务增幅在较大的历史基数上均实现丁翻番的优良成绩,体现出很强的竞争实力。

在其余银行中,招行实现中间业务净收入64.39亿元,同比增幅156.1%。

2007年银行业分析报告目录一、全球银行业概况 (3)二、我国银行业状况 (4)(一)概述 (4)(二)我国银行业发展历史 (6)1、建国后至20世纪80年代中期前 (6)2、20世纪80年代中期至90年代中期 (6)3、20世纪90年代中期至今 (7)(三)我国银行业发展现状 (8)(四)我国银行业的发展趋势 (9)1、资产质量逐步改善 (9)2、金融业务长期处于主导地位 (10)3、零售及个人银行业务快速增长 (10)5、银行间市场快速增长 (13)6、境外投资者对国内银行的投资不断增加 (13)(五)影响我国银行业发展的因素 (15)1、利率市场化 (15)2、外资银行进入中国市场将使中国银行业竞争逐渐加剧 (16)3、银行业务范围逐步拓宽 (18)4、宏观经济总体向好,但经济运行中的问题也很突出 (18)5、金融体制改革不断深化,经营环境不断改善 (19)三、银行业的监管 (19)(一)境内的银行业监管架构 (19)1、境内银行业的监管架构 (19)2、境内银行业的监管内容 (22)3、巴塞尔协议对中国银行业监管的影响 (23)4、境内银行业的主要法律法规及政策 (25)(二)香港及境外银行业的监管 (27)一、全球银行业概况20世纪80年代以来,随着全球经济一体化、金融市场自由化和现代信息技术的不断发展,全球银行业的制度结构、运作模式和竞争格局正在经历以下深刻的变革,竞争日趋激烈:其一,随着金融管制的放松,全球金融体系正逐步由分业经营向混业经营转变;同时,资本市场发展引发的金融非中介化使商业银行传统的间接融资媒介角色受到冲击,商业银行的竞争对手由银行同业扩大到基金公司、保险公司、邮政储蓄机构、证券公司等其他各类金融机构;其二,为适应多样化的客户需求和混业经营的竞争要求,商业银行在不断完善传统信贷、结算业务的同时,将业务范围拓展至代理收付、理财等中间业务和表外业务以及证券、投资、保险等新领域;其三,国际金融市场的开放和国内竞争的加剧促使商业银行推行外向型扩张战略,采用跨国界的兼并收购等方式将组织、产品和服务延伸到全球市场,竞争日趋全球化;其四,为增强核心竞争力,商业银行逐步改变单纯追求总量和规模扩张的粗放型竞争模式,致力于开展集约化经营,以科学管理和现代信息科技为支撑,重组业务流程和管理模式,实现资源优化配置,提高可持续发展能力;其五,随着信息技术的快速发展及广泛应用,商业银行经营方式逐步由传统的柜台模式向电子化、网络化模式发展,同时综合管理也日趋信息化。

2007年银行业分析报告目录一、国内银行业概况 (3)1、国有商业银行与全国性股份制商业银行 (4)2、城市商业银行 (5)二、影响银行业发展的因素 (7)1、经济发展阶段 (7)2、宏观经济状况 (7)3、金融市场的替代效应 (8)4、信息技术的发展 (8)5、利率市场化进程 (9)三、银行业发展趋势 (9)1、混业经营成为重要的经营模式 (10)2、中间业务越来越成为银行重要的收入来源 (10)3、金融创新呈现广泛化趋势 (11)4、银行电子化进程加快 (11)四、银行业监管架构 (12)1、中国银行业监督管理委员会 (12)2、中国人民银行 (13)3、其他监管部门 (13)五、银行业的监管内容 (14)六、银行业的监管趋势 (15)1、新巴塞尔协议的影响 (15)2、从分业经营到混业经营成为重要课题 (16)七、国内银行业的主要法律法规及政策 (17)一、国内银行业概况银行业作为国民经济的核心产业,与宏观经济具有高度的相关性,GDP 的高速增长与经济货币化程度的提高推动了我国银行业快速发展。

目前宏观经济持续发展与稳步增长,金融管制逐步宽松,为我国银行业的持续扩张提供了良好环境。

我国商业银行体系的逐步建立始于1978 年后单一银行制度的改革。

随着中国农业银行、中国银行、中国人民建设银行(后更名为中国建设银行)和中国工商银行相继分立或成立,逐步形成了中国人民银行与四家国有银行各司其职的二元银行体制。

1986 年,交通银行重新组建,招商银行、中信实业银行等全国性股份制商业银行也相继设立,实现了我国银行业的多元化结构,迅速推动了我国金融市场的发展。

1995 年,根据国务院《关于组建城市合作银行的通知》,在各地城市信用社合作的基础上试点组建城市合作银行。

随着金融市场对外开放的深入及我国加入WTO,外资银行也逐步进入中国金融市场,国内银行体系呈现出多样化的竞争格局。

伴随国民经济的高速增长,我国银行业在20 世纪90 年代取得了快速发展,规模不断增加。

农业银行07-09年指标07年资产负债表07年现金流量表报表日期一、经营活动产生的现金流量销售商品、提供劳务收到的现金客户存款和同业存放款项净增加额向中央银行借款净增加额向其他金融机构拆入资金净增加额收到原保险合同保费取得的现金收到再保险业务现金净额保户储金及投资款净增加额处置交易性金融资产净增加额收取利息、手续费及佣金的现金拆入资金净增加额回购业务资金净增加额收到的税费返还收到的其他与经营活动有关的现金经营活动现金流入小计购买商品、接受劳务支付的现金2007-12-310 592,258,000,0000 218,564,000,000 5,481,000,0000 107,438,000,000 923,741,000,000客户贷款及垫款净增加额存放中央银行和同业款项净增加额支付原保险合同赔付款项的现金支付利息、手续费及佣金的现金支付保单红利的现金支付给职工以及为职工支付的现金支付的各项税费支付的其他与经营活动有关的现金经营活动现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量收回投资所收到的现金取得投资收益所收到的现金处置固定资产、无形资产和其他长期资产所收回的现金净额处置子公司及其他营业单位收到的现金净额收到的其他与投资活动有关的现金减少质押和定期存款所收到的现金投资活动现金流入小计购建固定资产、无形资产和其他长期资产所支付的现金投资所支付的现金质押贷款净增加额取得子公司及其他营业单位支付的现金净额支付的其他与投资活动有关的现金增加质押和定期存款所支付的现金投资活动现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量吸收投资收到的现金其中:子公司吸收少数股东投资收到的现金取得借款收到的现金发行债券收到的现金收到其他与筹资活动有关的现金筹资活动现金流入小计偿还债务支付的现金分配股利、利润或偿付利息所支付的现金其中:子公司支付给少数股东的股利、利润支付其他与筹资活动有关的现金筹资活动现金流出小计筹资活动产生的现金流量净额四、汇率变动对现金及现金等价物的影响汇率变动对现金及现金等价物的影响五、现金及现金等价物净增加额现金及现金等价物净增加额加:期初现金及现金等价物余额333,335,000,000 262,229,000,00078,943,000,00040,812,000,000 19,304,000,000 44,403,000,000 779,026,000,000 144,715,000,000780,605,000,000 34,186,000,0006,628,000,000821,419,000,000 11,739,000,000 913,942,000,000--925,681,000,000 -104,262,000,000-3,111,000,00037,342,000,000 276,848,000,000期末现金及现金等价物余额补充资料1、将净利润调节为经营活动的现金流量净利润少数股东损益未确认的投资损失资产减值准备固定资产折旧、油气资产折耗、生产性物资折旧无形资产摊销长期待摊费用摊销待摊费用的减少预提费用的增加处置固定资产、无形资产和其他长期资产的损失固定资产报废损失公允价值变动损失递延收益增加(减:减少)预计负债财务费用投资损失递延所得税资产减少递延所得税负债增加存货的减少经营性应收项目的减少经营性应付项目的增加已完工尚未结算款的减少(减:增加)已结算尚未完工款的增加(减:减少)其他经营活动产生现金流量净额2、不涉及现金收支的重大投资和筹资活动债务转为资本一年内到期的可转换公司债券融资租入固定资产3、现金及现金等价物净变动现金的期末余额现金的期初余额现金等价物的期末余额现金等价物的期初余额现金及现金等价物的净增加额314,190,000,00043,787,000,00030,574,000,000 6,885,000,000 418,000,000 512,000,000-2,062,000,000-590,000,000-44,973,000,000-35,000,000 9,619,000,000-590,134,000,000 690,714,000,000--144,715,000,00043,499,000,000 35,660,000,000 270,691,000,000 241,188,000,000 37,342,000,00007年利润分配表报表日期营业总收入营业收入利息收入已赚保费手续费及佣金收入房地产销售收入其他业务收入营业总成本营业成本利息支出手续费及佣金支出房地产销售成本研发费用退保金赔付支出净额提取保险合同准备金净额保单红利支出分保费用其他业务成本营业税金及附加销售费用管理费用财务费用资产减值损失公允价值变动收益投资收益对联营企业和合营企业的投资收益汇兑收益期货损益托管收益补贴收入其他业务利润营业利润营业外收入营业外支出非流动资产处置损失利润总额所得税费用未确认投资损失净利润2007-12-31 179,237,000,0000 243,317,000,00023,921,000,0000 804,000,000 101,790,000,00085,852,000,000 926,000,00011,140,000,000 60,076,000,00030,574,000,000 590,000,000 1,169,000,000-3,786,000,00077,447,000,000 4,214,000,000 3,404,000,00078,257,000,000 34,470,000,00043,787,000,000归属于母公司所有者的净利润被合并方在合并前实现净利润少数股东损益每股收益基本每股收益稀释每股收益43,787,000,0000.000.0008年资产负债表资产负债表 (单位:人民币元)科目2008-12-31 科目2008-12-31 现金及存放同业款项62,668,000,000.00 短期借款货币资金其中:质押借款其中:客户资金存款拆入资金34,131,000,000.00 存放中央银行款项1,145,884,000,000.00 交易性金融负债22,677,000,000.00 结算备付金衍生金融负债11,534,000,000.00 其中:客户备付金卖出回购金融资产款35,090,000,000.00 贵金属吸收存款6,097,428,000,000.00 拆出资金44,479,000,000.00 代理买卖证券款交易性金融资产40,017,000,000.00 代理承销证券款衍生金融资产7,151,000,000.00 应付帐款买入返售金融资产246,370,000,000.00 应付票据应收利息29,950,000,000.00 预收款项应收保费预收保费应收代位追偿款应付手续费及佣金应收分保帐款应付分保帐款应收分保未到期责任准备金应付职工薪酬68,144,000,000.00 应收分保未决赔款准备金应交税费26,173,000,000.00 应收分保寿险责任准备金应付利息66,512,000,000.00 应收分保长期健康险责任准备金代理业务负债保户质押贷款预计负债5,784,000,000.00 定期存款应付赔付款发放贷款及垫款3,014,984,000,000.00 应付保单红利存出保证金保户储金及投资款代理业务资产未到期责任准备金应收款项892,532,000,000.00 未决赔款准备金预付款项寿险责任准备金可供出售金融资产800,013,000,000.00 长期健康险责任准备金持有至到期投资576,323,000,000.00 长期借款长期股权投资347,000,000.00 应付债券5,150,000,000.00 存出资本保证金独立帐户负债投资性房地产递延所得税负债存货其他负债61,101,000,000.00 固定资产103,883,000,000.00 负债合计6,723,810,000,000.00 在建工程实收资本(或股本)260,000,000,000.00 无形资产27,000,000,000.00 资本公积17,292,000,000.00 其中:交易席位费减:库存股长期待摊费用盈余公积1,187,000,000.00 固定资产清理一般风险准备64,000,000.00独立帐户资产未分配利润12,022,000,000.00 递延所得税资产17,107,000,000.00 少数股东权益96,000,000.00 其他资产5,643,000,000.00 外币报表折算差额-120,000,000.00 资产总计7,014,351,000,000.00 非正常经营项目收益调整向中央银行借款314,000,000.00 所有者权益(或股东权益)合计290,541,000,000.00同业及其他金融机构存放款项289,772,000,000.00负债和所有者权益(或股东权益)总计7,014,351,000,000.0008年利润表08年现金流量表09年资产负债表资产负债表 (单位:人民币元)科目2009-12-31 科目2009-12-31 现金及存放同业款项61,693,000,000.00 短期借款货币资金其中:质押借款其中:客户资金存款拆入资金26,312,000,000.00 存放中央银行款项1,517,806,000,000.00 交易性金融负债113,899,000,000.00 结算备付金衍生金融负债7,690,000,000.00 其中:客户备付金卖出回购金融资产款100,812,000,000.00 贵金属吸收存款7,497,618,000,000.00 拆出资金49,435,000,000.00 代理买卖证券款交易性金融资产112,176,000,000.00 代理承销证券款衍生金融资产4,678,000,000.00 应付帐款买入返售金融资产421,093,000,000.00 应付票据应收利息32,127,000,000.00 预收款项应收保费预收保费应收代位追偿款应付手续费及佣金应收分保帐款应付分保帐款应收分保未到期责任准备应付职工薪酬29,938,000,000.00 金应收分保未决赔款准备金应交税费9,445,000,000.00 应收分保寿险责任准备金应付利息66,762,000,000.00应收分保长期健康险责任代理业务负债准备金保户质押贷款预计负债5,047,000,000.00 定期存款应付赔付款发放贷款及垫款4,011,495,000,000.00 应付保单红利存出保证金保户储金及投资款代理业务资产未到期责任准备金应收款项890,199,000,000.00 未决赔款准备金预付款项寿险责任准备金可供出售金融资产730,180,000,000.00 长期健康险责任准备金持有至到期投资883,915,000,000.00 长期借款长期股权投资343,000,000.00 应付债券55,179,000,000.00 存出资本保证金独立帐户负债投资性房地产递延所得税负债存货其他负债52,954,000,000.00 固定资产111,973,000,000.00 负债合计8,539,663,000,000.00 在建工程实收资本(或股本)260,000,000,000.00 无形资产26,642,000,000.00 资本公积4,624,000,000.00 其中:交易席位费减:库存股长期待摊费用盈余公积7,676,000,000.00 固定资产清理一般风险准备10,772,000,000.00 独立帐户资产未分配利润59,817,000,000.00 递延所得税资产19,659,000,000.00 少数股东权益106,000,000.00 其他资产9,174,000,000.00 外币报表折算差额-70,000,000.00 资产总计8,882,588,000,000.00 非正常经营项目收益调整向中央银行借款58,000,000.00 所有者权益(或股东权益)合计342,925,000,000.00同业及其他金融机构存放款项573,949,000,000.00负债和所有者权益(或股东权益)总计8,882,588,000,000.0009年利润表09年现金流量表。

一宏观经济环境与银行业发展中国经济继续保持较快的增长,银行业得到进一步发展。

2007年,银行业金融机构资产总额首次突破50万亿元,加权平均资本充足率首次突破8%,商业银行不良贷款率6.2%,达到历史最低水平。

(一)全球经济金融形势2007年,世界经济总体保持增长态势,但不确定性明显增大。

据国际货币基金组织(IMF)统计,2007年世界经济增长4.9%,比2006年下降0.1个百分点(IMF,WEO,2008年4月)。

受次贷危机影响,美国经济增长明显放缓,欧元区和日本经济保持增长势头但增速减缓。

新兴市场经济体表现较好,增长速度达4.9%(IMF,2007年10月)。

其中,“金砖四国”(巴西、俄罗斯、印度、中国)经济保持强劲增长,成为拉动全球经济增长的主要力量。

美国次贷危机是2007年影响世界经济金融发展的重大事件(见专栏1)。

次贷危机的影响从单一的次级房屋抵押贷款证券市场蔓延到全球货币市场和资本市场,波及全球各地的基金公司、投资银行、商业银行等金融机构,并进一步扩大到其他金融市场参与者以及投资和消费领域。

受次贷危机影响,全球汇率市场波动剧烈,美元兑主要货币出现较大程度的贬值,资本市场不确定性增大,全球流动性过剩局面有所改变。

各国政府被迫联手进行干预,美、欧、日、澳的央行对全球金融体系累计注入超过3,000亿美元,但全球信用紧缩的状况仍然存在。

2007年,我国国民经济保持平稳快速发展,经济效益明显提高,区域发展协调性增强。

2007年,国内生产总值增长11.9%,比上年增长0.3个百分点。

人均国民收入超过2,000美元,比2002年翻一番。

宏观调控能力日臻完善,调控成效愈加显著。

货币、信贷增速得到初步控制,广义货币供应量M2余额同比增长16.7%,金融机构各项贷款余额27.8万亿元,全年贷款累计增加3.9万亿元,同比增长16.4%。

外汇收支不平衡压力略有减缓,外贸出口结构不断优化,“两高一资”产品出口增速回落。