企业损益分析表模板(已套好公式,可直接修改数据)

- 格式:xlsx

- 大小:17.99 KB

- 文档页数:1

损益分析表(表一)

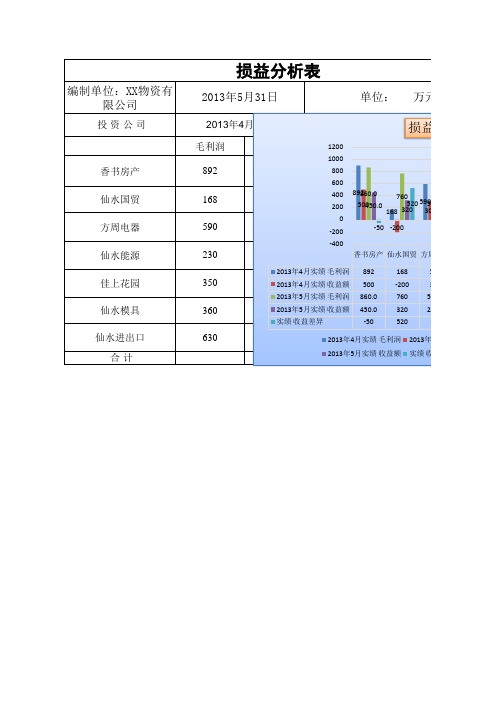

金额:人民币元日期:年月编号:CORP-FI-BG01

损益分析表(表二)

编号:CORP-FI-BG01

损益分析表》( CORP-FI-

BG01 )

填表说明及要求

1.本表在月度或季度财务经营状况分析报告时填写。

2.报告日期:填写报告期月份。

3.分析月份:填写项目栏的报告期财务帐面实际数。

4.去年同期:填写项目栏的报告期上一年的财务帐面实际数。

5.预算:填写项目栏报告期的预算额。

6.本年累计:填写项目栏截止至报告期的财务帐面实际数累计

7.累计预算:填写项目栏截止至报告期的预算数累计。

8.比去年同期增减:报告期金额-去年同期数

9.完成预算%:报告期金额/预算*100%

10.完成累计预算%:本年累计/累计预算*100% 。

企业负债损益情况汇报表

一、负债情况。

截止本季度末,公司负债总额为XXX万元,较上季度末增加XX万元。

主要

负债包括应付账款、短期借款、长期借款等。

其中,应付账款占比最大,为XXX

万元,较上季度末增加XX万元。

短期借款为XXX万元,较上季度末增加XX万元。

长期借款为XXX万元,较上季度末增加XX万元。

二、损益情况。

本季度公司实现营业收入为XXX万元,较上季度末增加XX万元。

主要收入

来源于产品销售、服务收费等。

成本费用为XXX万元,较上季度末增加XX万元。

其中,产品成本为XXX万元,较上季度末增加XX万元。

销售费用为XXX万元,较上季度末增加XX万元。

管理费用为XXX万元,较上季度末增加XX万元。

财

务费用为XXX万元,较上季度末增加XX万元。

三、利润情况。

本季度公司实现净利润为XXX万元,较上季度末增加XX万元。

主要利润来

源于主营业务利润、投资收益等。

主营业务利润为XXX万元,较上季度末增加

XX万元。

投资收益为XXX万元,较上季度末增加XX万元。

四、财务分析。

本季度公司负债增加主要是由于应付账款和短期借款的增加,公司需加强应收

账款的回笼和控制资金周转。

损益情况表明公司营业收入增加,但成本费用也相应增加,利润增幅不大。

公司需加强成本控制和市场营销,提高利润水平。

综上所述,本季度公司负债损益情况总体较上季度有所增加,公司需加强财务

管理和成本控制,提高经营效益,确保公司持续稳健发展。

损益分析表(表一)

金额:人民币元日期:年月编号:CORP-FI-BG01

损益分析表(表二)

编号:CORP-FI-BG01

损益分析表》( CORP-FI-

BG01 )

填表说明及要求

1.本表在月度或季度财务经营状况分析报告时填写。

2.报告日期:填写报告期月份。

3.分析月份:填写项目栏的报告期财务帐面实际数。

4.去年同期:填写项目栏的报告期上一年的财务帐面实际数。

5.预算:填写项目栏报告期的预算额。

6.本年累计:填写项目栏截止至报告期的财务帐面实际数累计

7.累计预算:填写项目栏截止至报告期的预算数累计。

8.比去年同期增减:报告期金额-去年同期数

9.完成预算%:报告期金额/预算*100%

10.完成累计预算%:本年累计/累计预算*100% 。

产品经营损益表格模板

以下是一个常见的产品经营损益表格模板:

产品经营损益表

时间段:[填写时间段,如年度、季度、月度等]

收入:

产品销售收入: [填写具体金额]

其他收入: [填写具体金额]

总收入: [该时间段内所有收入的总和]

成本:

直接成本:

产品制造成本: [填写具体金额]

原材料成本: [填写具体金额]

人工成本: [填写具体金额]

间接成本:

市场营销成本: [填写具体金额]

管理费用: [填写具体金额]

研发费用: [填写具体金额]

总成本: [该时间段内所有成本的总和]

营业利润: [总收入 - 总成本]

非营业收入: [填写具体金额]

非营业支出: [填写具体金额]

利润总额: [营业利润 + 非营业收入 - 非营业支出]

所得税费用: [填写具体金额]

净利润: [利润总额 - 所得税费用]

备注: [填写任何额外的说明或细节]

请注意,这只是一个基本的模板,具体的公司和行业可能需要添加或调整不同的项目。

损益表分析(总8页) -CAL-FENGHAI.-(YICAI)-Company One1-CAL-本页仅作为文档封面,使用请直接删除损益表的定义和构成损益表定义又称为利润表,是指反映企业在一定会计期的经营成果及其分配情况的会计报表,是一段时间内公司经营业绩的财务记录,反映了这段时间的销售收入、销售成本、经营费用及税收状况,报表结果为公司实现的利润或形成的亏损。

损益表模板:营销收入营销收入也叫营业收入或经营收入,是指公司在一定时间内,销售货物提供服务所得的金额。

销售收入净额销售收入减去销售退回及折让余额是销售收入净额,也就是公司的实际营业额。

计算公式销售收入-销售退回及折让=销售收入净额经营费用企业在销售和提供服务的经营过程中所产生的各项费用,如员工工资,水电费,折旧费,杂项费,这些费用都要被从企业总收如中扣除。

前期损益调整前期损益调整是指因为会计政策的变更或发现错误所作出的调整,调整遵循一致性原则,保持企业前后期会计信息保持口径一致。

企业必须有足够的理由证明新会计政策更适用于要被取代的会计政策才能允许被变更。

新的会计政策必须能反映出更好的效果和财务状况才能被视为更适用。

会计政策更改后,现阶段和相应阶段的数额须在新政策中重申,同时必须找到积累的调整在当期盈亏表中注释。

它包括对相关时期股东资金动作的协调,以显现调整后的有效性。

其他报表保留盈余表损益表上的数据是用来准备另一份重要的财务报表—保留盈余表,其被视作企业运营中第四重要的财务报表。

保留盈余能体现在一段时期被从初初始到最终盈余的变化状况,尤其在财政年。

计算公式:最终盈余=期初盈余-股东分红+净收入请注意净收入是从损益表中获得,需要考虑到投资量和向股东派发的分红,因此企业能根据盈余表中体现的盈余,根据投资和分红状况作出战略性的决策。

根据公认会计准则,要求资产负债表和损益表必须与盈余表同时准备。

有时候盈余表会与损益表合拼,或者在资产负债表中体现。