申报汇总表

- 格式:xls

- 大小:23.50 KB

- 文档页数:2

北京高校卓越青年科学家计划项目申报汇总表

摘要:

一、项目背景与目的

1.北京高校卓越青年科学家计划项目简介

2.项目申报的目的和意义

二、申报条件与要求

1.申报人基本条件

2.申报项目的具体要求

三、申报流程与时间安排

1.申报流程概述

2.申报时间及节点

四、申报材料准备

1.必备材料清单

2.材料提交注意事项

五、项目评审与资助

1.项目评审标准与流程

2.项目资助金额及使用规定

六、项目管理及成果展示

1.项目中期检查

2.项目结题验收

3.成果展示与交流 正文:

北京高校卓越青年科学家计划项目申报汇总表

一、项目背景与目的

为了培养和造就一批具有创新精神和创新能力的高水平青年科技人才,推动北京高校科技创新发展,北京市教育委员会启动了“北京高校卓越青年科学家计划”项目。该项目旨在选拔和支持一批优秀青年科学家,以促进其开展原创性、前沿性和创新性的科学研究工作,提高我国在国际学术界的地位和影响力。

二、申报条件与要求

1.申报人基本条件

(1)申报人应为北京高校全职在岗的青年教师,年龄不超过 40 周岁。

(2)申报人应具有博士学位和副高及以上专业技术职务。

(3)申报人应具备良好的思想政治素质,热爱祖国,遵纪守法,品行端正。

2.申报项目的具体要求

(1)项目应属于自然科学基础研究领域,具有较高的创新性和前沿性。

(2)项目应具备一定的理论深度和实际应用价值。

(3)项目应有明确的研究目标、研究内容和技术路线。

(4)项目执行期限为 2-3 年。

三、申报流程与时间安排

1.申报流程概述

(1)申报人填写《北京高校卓越青年科学家计划项目申报书》。 (2)所在高校对申报材料进行审核,并出具推荐意见。

(3)申报人将申报材料提交至北京市教育委员会。

2.申报时间及节点

(1)高校内部审核:2022 年 9 月 30 日前。

(2)申报材料提交:2022 年 10 月 15 日前。

员工收入申报情况汇总表

摘要:

一、员工收入申报情况汇总表的概述

1.定义和作用

2.包含的内容和形式

二、员工收入申报情况汇总表的制作流程

1.数据收集

2.数据整理

3.数据分析

4.数据呈现

三、员工收入申报情况汇总表的应用价值

1.企业内部管理

2.企业外部监管

3.员工个人福利

四、员工收入申报情况汇总表的注意事项

1.保护员工隐私

2.确保数据准确

3.合规合法

正文:

员工收入申报情况汇总表是一个重要的财务管理工具,用于记录和汇总员工的收入情况。其主要包括员工的姓名、工号、岗位、工资、奖金、福利等各种收入项目。通过汇总这些信息,企业可以更好地管理和监控员工的收入情况,为企业的决策提供依据。

制作员工收入申报情况汇总表需要经过四个步骤。首先,需要收集员工的各种收入数据,这通常需要人力资源部门和财务部门的协同工作。其次,对这些数据进行整理,确保数据的准确性和完整性。然后,对整理好的数据进行分析,包括各种收入项目的总额、人均收入、收入分布等。最后,将分析结果以表格或图表的形式呈现出来,让人们可以直观地了解员工的收入情况。

员工收入申报情况汇总表的应用价值主要体现在三个方面。首先,对于企业内部管理,它可以作为薪酬管理、员工绩效评估的重要依据。其次,对于企业外部监管,如税务部门、劳动保障部门等,它可以作为核实企业薪酬支付情况的依据。最后,对于员工个人,它可以作为计算个人所得税、申请各种福利的依据。

在制作和使用员工收入申报情况汇总表时,需要注意以下几点。首先,要保护员工的隐私,避免泄露员工的收入情况。其次,要确保数据的准确性,以避免因错误的数据导致错误的决策。

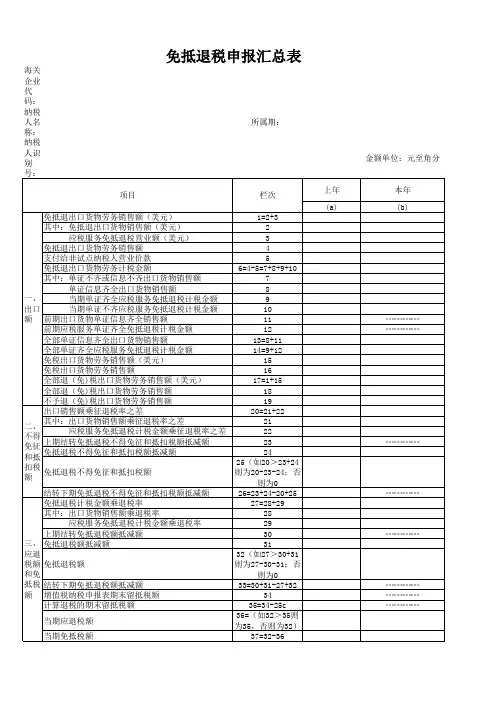

海关企业代码:纳税人名称:所属期:

纳税人识别号:金额单位:元至角分

上年本年(a)(b)免抵退出口货物劳务销售额(美元)1=2+3其中:免抵退出口货物销售额(美元)2 应税服务免抵退税营业额(美元)3免抵退出口货物劳务销售额4支付给非试点纳税人营业价款5免抵退出口货物劳务计税金额6=4-5=7+8+9+10其中:单证不齐或信息不齐出口货物销售额7 单证信息齐全出口货物销售额8 当期单证齐全应税服务免抵退税计税金额9 当期单证不齐应税服务免抵退税计税金额10前期出口货物单证信息齐全销售额11┄┄┄┄前期应税服务单证齐全免抵退税计税金额12┄┄┄┄全部单证信息齐全出口货物销售额13=8+11全部单证齐全应税服务免抵退税计税金额14=9+12免税出口货物劳务销售额(美元)15免税出口货物劳务销售额16全部退(免)税出口货物劳务销售额(美元)17=1+15全部退(免)税出口货物劳务销售额18不予退(免)税出口货物劳务销售额19出口销售额乘征退税率之差20=21+22其中:出口货物销售额乘征退税率之差21 应税服务免抵退税计税金额乘征退税率之差22上期结转免抵退税不得免征和抵扣税额抵减额23┄┄┄┄免抵退税不得免征和抵扣税额抵减额24

免抵退税不得免征和抵扣税额25(如20>23+24则为20-23-24;否则为0结转下期免抵退税不得免征和抵扣税额抵减额26=23+24-20+25┄┄┄┄免抵退税计税金额乘退税率27=28+29其中:出口货物销售额乘退税率28 应税服务免抵退税计税金额乘退税率29上期结转免抵退税额抵减额30┄┄┄┄免抵退税额抵减额31

免抵退税额32(如27>30+31则为27-30-31;否则为0结转下期免抵退税额抵减额33=30+31-27+32┄┄┄┄增值税纳税申报表期末留抵税额34┄┄┄┄计算退税的期末留抵税额35=34-25c┄┄┄┄当期应退税额36=(如32>35则为35,否则为32)当期免抵税额37=32-36三、应退税额和免抵税额栏次项目

2023年度个人所得税缴纳申报汇总表

**申报截止日期**

申报截止日期为2024年4月30日。

**纳税人信息**

- 纳税人姓名:

- 纳税人身份证号码:

- 纳税人联系

**收入明细**

- 年薪工资收入:

- 经营所得:

- 劳务报酬收入:

- 财产租赁收入:

- 利息、股息和红利所得:

- 特许权使用费收入:

- 其他收入:

**个人所得税计算** 根据纳税政策规定,个人所得税按照逐级累进税率进行计算。您可以采用以下两种方式计算预缴个人所得税:

1. 税率表逐级计算税率表逐级计算

根据2023年度个人所得税税率表,按照您的收入水平计算个人所得税。

2. 综合所得逐项扣除综合所得逐项扣除

根据《个人所得税法》规定的综合所得逐项扣除的办法,扣除合法的支出后计算个人所得税。

**缴纳方式**

个人所得税可以通过以下方式缴纳:

- 通过电子税务局在线缴纳

- 到税务所现场缴纳

**注意事项**

- 请确认填报信息准确无误,不得造假或漏报。

- 如有疑问或需要咨询,可拨打税务局咨询电话或前往当地税务所咨询。

**附件**

请附上以下文件:

- 个人所得税申报表

- 相关税务凭证(如收入证明、扣除凭证等)

如有其他问题,请及时与税务局联系。谢谢合作!

以上为2023年度个人所得税缴纳申报汇总表的要点和要求,请按照要求填写和提交申报表,并如实缴纳个人所得税。