人力资源成本预算管理制度

- 格式:docx

- 大小:12.19 KB

- 文档页数:4

人力资源成本预算管理制度

一、背景介绍

人力资源是企业最重要的资产之一,对于企业的发展起着至关重要的作用。然而,在管理人力资源成本方面,许多企业存在着困惑和挑战。因此,建立一套科学有效的人力资源成本预算管理制度,对于企业合理控制成本、提高效益具有重要意义。

二、制度目标

人力资源成本预算管理制度的目标在于确保企业在合理的成本范围内拥有足够的人力资源,并且能够通过有效的预算管理方法来优化资源配置、提高效率、降低成本。

三、制度内容

3.1 预算编制的原则

在制定人力资源成本预算时,应遵循以下原则:

• 合理性原则:预算数值应基于充分的数据和事实依据,确保合理性和准确性。

• 可比性原则:预算应具备可比性,方便不同部门或期间进行对比分析。

• 弹性原则:预算应有一定的弹性,以应对外部环境变化和业务需求的变动。

• 可控性原则:预算应具备可控性,能够帮助管理者及时调整和控制成本。

3.2 预算编制的步骤

制定人力资源成本预算应按照以下步骤进行: 1. 收集数据:收集与人力资源成本相关的数据,包括薪酬水平、福利待遇、培训开支等。

2. 制定计划:根据企业的战略目标和业务需求,确定人力资源的规模、结构和配置。

3. 估算成本:根据收集到的数据和制定的计划,估算各项人力资源成本,涵盖薪资、社会保险、培训费用等方面。

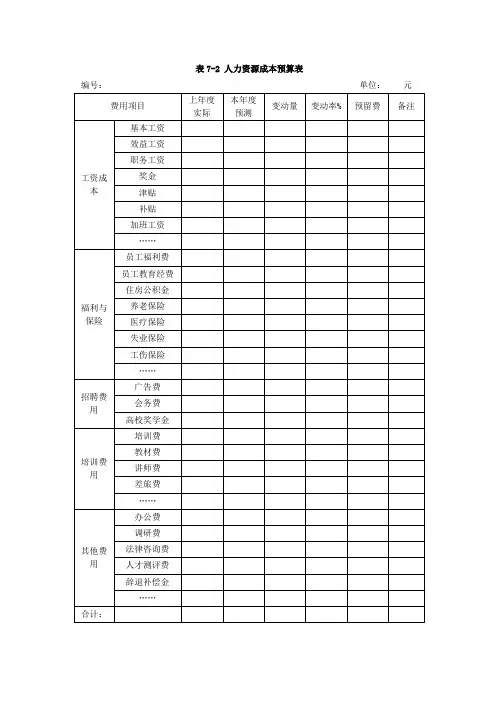

4. 编制预算:根据估算的成本数据,逐项编制出人力资源成本预算表,明确各类成本的占比和总量。

5. 审批确认:将编制好的人力资源成本预算表提交给相关部门负责人和财务部门,经过审批后确认。

3.3 预算执行与控制

在人力资源成本预算执行和控制过程中,应注意以下几个方面:

• 监控预算执行情况:定期审查和监控实际支出与预算数值的差异,及时发现和分析问题,并采取有效措施进行调整。

• 引导成本控制:根据预算执行情况,识别并分析成本开支的重点和瓶颈,引导各部门采取相应的成本控制措施。

• 预警机制建立:建立预警机制,设定成本偏差的预警值,当超过预警值时,及时采取措施进行调整和优化。

• 绩效评估与激励:将预算执行情况作为绩效评估的依据,并将与预算执行相符的部门和个人进行激励,以促进成本控制。

3.4 预算报告与分析

制定人力资源成本预算后,应及时编制预算报告,并进行相关分析。预算报告应包括以下内容: • 预算执行情况:比较实际支出与预算数值的差异,分析差异的原因和影响。

• 成本分析:对各类成本进行分析,包括人工成本、培训成本、福利待遇等,分析成本构成和成本变动原因。

• 预测与调整:根据预算执行情况以及外部环境的变化,对未来的预算进行预测和调整,提出优化建议。

四、周期性评估和修改

为了保证人力资源成本预算管理制度的有效性和灵活性,应定期进行评估和修改。具体做法如下:

• 经验总结:定期对过去一段时间的预算执行情况进行总结和分析,吸取经验教训。

• 相关数据更新:根据最新的数据和信息,对预算编制的依据数据进行更新和调整。

• 制度修订:根据评估结果和数据更新,对人力资源成本预算管理制度进行修订和完善。

五、实施与监督

为确保人力资源成本预算管理制度的有效实施和监督,应采取以下措施:

• 培训教育:组织相关部门的管理人员进行培训,提高他们的预算管理水平和意识。

• 内部审计:定期进行内部审计,对人力资源成本预算管理制度的实施情况进行评估,发现问题并提出改进意见。

• 风险管理:建立风险管理机制,防范和应对可能的预算风险,降低因预算失控而带来的影响。 六、总结

人力资源成本预算是企业有效资源配置和控制成本的重要工具。通过建立科学有效的人力资源成本预算管理制度,可以帮助企业合理控制成本、提高效益,实现可持续发展。企业应根据自身实际情况,结合本制度,制定适合自己的成本预算管理方法,持续改进和优化。