中国房地产周期与经济周期关系的实证研究

- 格式:doc

- 大小:32.50 KB

- 文档页数:9

国内外房地产经济周期研究综述一、引言20世纪30年代以来,房地产市场在世界市场中经历了几次大型的波动。

房地产经济周期与各国经济周期及全球经济周期有着高度的相关性。

迄今为止,经济学界对房地产经济周期进行了持续系统的研究,取得了很多成果。

国外对房地产经济周期的研究以实证分析方法为主,分析了房地产周期波动的影响因素,建立了指标体系,探讨了房地产泡沫的形成和破灭及其在国际间的传导。

国内对房地产经济周期的研究起步较晚,前期的研究以定性分析为主,主要包括对房地产周期概念和阶段的界定,房地产周期波动与宏观经济波动的关系分析。

进入21世纪后,国内开始尝试用实证分析工具对房地产周期波动机制及其影响因素进行分析,并初步建立了反映房地产经济周期的指标体系。

二、国外房地产经济周期研究综述1、国外房地产经济周期研究阶段划分及其主要内容国外房地产经济周期的研究,大致可分为四个阶段:起源阶段;沉寂阶段;专业化进展阶段;多样化进展阶段。

(1)起源阶段。

20世纪30年代,世界经济的大萧条引发了人们对经济周期的关注,房地产周期作为经济周期的一个重要组成部分,自然也就成为了经济学界的研究对象。

如霍伊特确立了房地产周期波动的概念,这一阶段被称为这一研究的起源阶段。

(2)沉寂阶段。

二战后的20世纪50―70年代,西方各国经济复苏,在凯恩斯主义扩张政策的推动下,经济进入了较长时期的高速增长阶段。

对未来经济的乐观预期,使这个时期经济学界对经济周期的研究几乎不重视,因而房地产周期研究就进入了沉寂阶段。

(3)专业化进展阶段。

20世纪80年代,“滞涨“再度引发对经济周期波动的研究,经济学家们开始认识到房地产经济周期对国民经济的重要作用。

一些经济学家开始致力于西方房地产市场的周期研究,对房地产周期进行识别和解释,区分研究各种类型的房地产周期波动规律。

在此基础上,许多新的理论工具被应用在房地产经济周期的研究上,将房地产经济周期的研究带入了一个专业化进展的时代。

经济周期的理论分析和实证研究经济周期是指经济活动在一定时间内的波动,通常伴随着就业、投资、产出、价格等一系列指标的不断变化。

经济周期是市场经济中不可避免的现象,对于政策制定、产业发展、投资决策等方面都有重要的影响。

本文将从理论和实证两个方面对经济周期进行分析和研究。

一、经济周期的理论分析1.古典经济学理论古典经济学认为,经济周期是供求关系失衡的结果。

经济繁荣期,供求相对平衡,市场资源充足,企业投资增加,创造更多就业机会,进而推动进一步生产和消费的提高。

但随着时间的推移,市场资源过度消耗,供大于求,失衡的供求关系导致了衰退,最终导致经济周期的起伏。

2.凯恩斯主义理论凯恩斯主义认为,经济周期是由于投资需求的波动导致的,而不是古典经济学认为的供求失衡。

这个理论认为,投资者的乐观和悲观情绪会影响他们在短期内的投资行为,从而影响市场的运作。

如果投资者保持乐观情绪,投资将大量增加,创造了繁荣期;如果投资者悲观,投资将受到限制,导致经济萎缩,形成经济周期。

3.新克拉克主义理论新克拉克主义理论认为,经济周期可以通过模型预测并控制。

这个理论认为,每一个周期都有一个正常的经济状态,当经济波动超过正常水平时,政府应该对市场进行干预,改变市场预期和行为方式,以防止经济周期形成。

二、经济周期的实证研究实证研究是通过对历史数据和现实经济活动的分析,来验证和比较不同理论。

下面介绍一些关于经济周期实证研究的案例。

1.美国经济周期近年来,美国经济发展过程中的周期性波动备受关注,因为这对于全球的经济周期也有很大的影响。

根据美国经济官方数据和经济学家的研究,每个周期的时间长度不同,而产出增长和失业率是两个常用的指标,来检测这些波动。

这些数据显示,美国的经济周期可以用经济理论来解释,包括凯恩斯主义和新克拉克主义。

2.中国经济周期中国经济快速增长的过程中,也存在周期性波动,尤其是在金融危机爆发以后变得更加复杂和深刻。

中国官方经济数据可以描绘出这些波动,并且研究表明,外部因素、货币政策和政府刺激政策对于这些波动有很大的影响。

房地产市场周期及各影响因素实证研究摘要:在进行相应理论铺垫的基础上,本文用合成指数法描述和分析了海南房地产建省以来的周期波动,并对影响海南省房地产业发展的因素进行了分析,紧接着运用SPSS软件对1990年至2008年数据进行线性回归验证这些因素所发挥的作用,得出结论认为:实际利率、全国和海南省国民生产总值以及工业化进程是影响我国房地市场的主要因素,其中实际利率是影响海南房地产总产值的直接因素。

关键词:房地产;周期;因素;实证An Empirical Study on the Market Cycle of Hainan Real Estate and the Influencing FactorsAuthor:Luo Zhiwen Tutor:Lecturer Han Yue(Shool of Economics and Management,Hainan Normal University,Haikou, 571158)Abstract: After building necessary real estate cycle theories as foundation, this article summarized and analyzed the real estate market cycles in the near 18 years shownunder the synthesis exponential method. The following session had seen Linear Regression empirical examinations applying data from 1990 to 2008 to the SPSS software, and the conclusion found: Real Interest Rate, National GDP, Hainan Provincial GDP, and the Industrial Output Value were the primary factors whichaffected Hainan real estate market development, and Real Interest Rate has directeffect on the output value of real estate sector in Hainan.Key words: Hainan; Real estate; Cycle; Factors; Empirical我国真正意义的房地产业是在改革开放后发展起来的,特别是自1998年住房改革、启动自有商品房市场以来,房地产市场在国民经济中的支柱性作用日益凸现。

我国房地产周期性实证研究摘要:我国从1998年开始,房地产市场呈现一片繁荣景象,房价居高不下。

根据国际经验,房价是经济景气循环的先行指数,经济不景气,房价就会率先跌落。

而目前金融危机冲击全世界大多数国家,我国一线城市的房地产价格的涨幅也出现了回落。

本文就我国房地产周期性进行了实证研究。

关键词:房地产周期;波动;实证研究一、我国房地产周期性波动的实证研究房地产周期是房地产经济水平起伏波动、周期循环的经济现象。

表现为房地产业在经济运行过程中交替出现扩张与收缩两大阶段、循环往复的复苏--繁荣--衰退--萧条四个环节。

周期波动的长度及影响并不完全相同,但波动模式基本相似,即以扩张和收缩交替运行方式构成的循环往复、起伏波动。

1、全国房地产波动景气指标选择根据对房地产周期波动进行一般研究时所提出的景气指标,同时考虑数据资料的可获得性和连续性,在实证研究全国房地产周期波动时,选择以下14项指标体系来反映全国房地产的周期波动。

这14项指标基本涵盖了房地产投资、生产、交易、金融以及产业增加值等各个方面,因此,能够较好地反映全国房地产周期波动趋势。

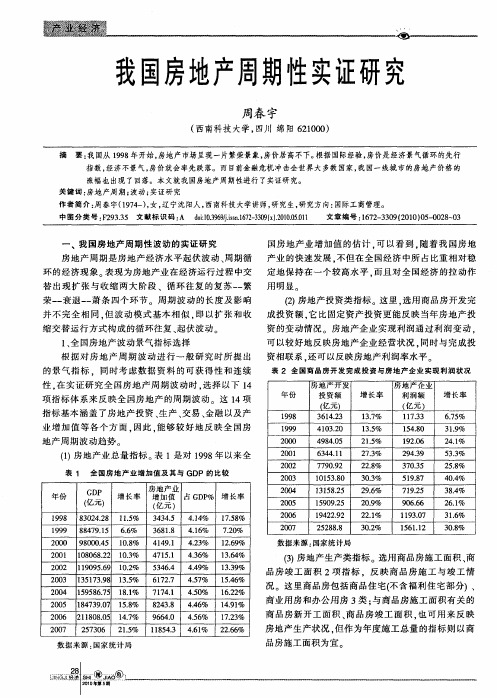

(1) 房地产业总量指标。

表1 是对1998年以来全国房地产业增加值的估计,可以看到,随着我国房地产业的快速发展,不但在全国经济中所占比重相对稳定地保持在一个较高水平,而且对全国经济的拉动作用明显。

(2) 房地产投资类指标。

这里,选用商品房开发完成投资额,它比固定资产投资更能反映当年房地产投资的变动情况。

房地产企业实现利润通过利润变动,可以较好地反映房地产企业经营状况,同时与完成投资相联系,还可以反映房地产利润率水平。

(3) 房地产生产类指标。

选用商品房施工面积、商品房竣工面积2项指标,反映商品房施工与竣工情况。

这里商品房包括商品住宅(不含福利住宅部分) 、商业用房和办公用房3类;与商品房施工面积有关的商品房新开工面积、商品房竣工面积,也可用来反映房地产生产状况,但作为年度施工总量的指标则以商品房施工面积为宜。

中国房地产周期与经济周期关系的实证研究作者:叶浚江来源:《价值工程》2013年第03期摘要:本文旨在研究我国房地产周期和经济周期的相关关系。

通过选择一个基本指标组与两个辅助指标组,研究发现两个基本结论。

除此以外,也发现出两个非常有趣的怪象,这两个奇怪的现象是今后需要进一步去研究的问题。

Abstract: This paper aims to study the correlation between the real estate cycle and the business cycle in China. We choose one basic indicator group and two auxiliary indicator groups. We can draw two conclusions. Besides, the research also finds two very interesting strange phenomena listed below. The two strange phenomena are the issues that we need to perform further research in the future.关键词:房地产周期;经济周期;相关关系;实证研究Key words: real estate cycle;business cycle;correlation;empirical research中图分类号:F293.3 文献标识码:A 文章编号:1006-4311(2013)03-0145-050 引言我国房地产的发展,始于80年代初期,在短短的十几年间里,就取得了巨大的成就。

90年代以后,房地产得到了快速的发展,尤其是2000年以后,其发展更是迅猛。

房地产业作为一个具体产业,其实践性较强,理论的发展对于产业的实际发展起到积极的指导作用。

房地产周期与经济周期间互动关系的研究更是市场经济发展的现实需要,研究我国房地产周期和经济周期的关系,发现其中的规律,有着十分重要的意义。

1 文献综述1.1 国外相关研究国外学者对房地产周期和经济周期关系的研究开始得比较早。

二战前后,大萧条引发了人们对经济周期的关注。

房地产周期也成为人们的研究对象,例如Burns (1935)[1]率先利用官方数据描述了美国房地产建筑的长周期,这可视为房地产周期研究的起源。

随后发展起来的对房地产周期和经济周期关系的研究有比较多的成果。

Grebler和Burns (1982)[2]分析了美国1950—1978年房地产总体建筑、公共建筑、私人建筑和住宅建筑,发现了6个住宅周期和4个非住宅的房地产周期,并且发现GNP(经济周期)领先房地产周期11个月达到峰值。

Brown(1984)[3]考察了1968—1983年美国家庭住宅的销售情况,在消除了季节影响和趋势影响之后,发现房地产周期依然存在,并且与国民经济周期具有很强的相关关系。

Hekman(1985)[4]检验了1979—1983年美国14个城市的写字楼市场,并将写字楼租金对GNP、城市就业率、城市失业率、城市写字楼建设许可数量等进行了回归,发现写字楼租金不仅依据本地的经济情况进行调整,而且与国民经济周期密切相关,特别是与通货膨胀相关,从而证实了美国全国写字楼具有很强的周期特征。

Born和Pyhrr(1994)[5]将经济周期中的基本变量和房地产价值联系起来进行研究,考察了价格水平波动、通胀水平波动和房地产生命周期等变量对房地产收益和价值的影响,从而确立了基本经济变量在房地产周期模型中的基本地位。

Davis和Heathcote[6](2005)采用了一个联合了建筑业、制造业和服务业,经过校准的多部门增长模型去研究住房和经济周期的关系。

1.2 国内相关研究国内对于房地产周期和经济周期关系的研究,由于其研究时间短,加上中国房地产业发展的历史原因和中国的现实统计数据不健全,相对来说比较落后。

但是国内的学者们还是克服困难在这方面作了一些现实的研究工作,取得了一定的成果。

何国钊、曹振良和李晟(1996)[7]对1981—1994年间我国房地产周期进行了实证分析,并对我国房地产周期与宏观经济周期的关系及房地产周期波动的原因进行了考察。

他们认为,房地产业发展与国民经济发展一样,在其发展过程中呈现出由复苏、繁荣、衰退和萧条四个阶段构成的周期循环波动。

王勉和唐啸峰(2000)[8]研究了房地产投资增长率与国民生产总值(GNP)增长率的关系,并试图去解析国民经济波动与房地产投资波动的关系。

沈悦和刘洪玉(2002)[9]以统计描述和图示的方法,通过房地产价格与物价指数、房地产价格与居民收入、房地产价格与国民收入等方面对比研究了我国房地产价格和宏观经济变量时间序列的关系,并将我国与日本的情况进行了对比分析。

李海波(2006)[10]分析了我国经济周期与房地产发展的相关性,并且探析了房地产调控与宏观调控的微妙关系。

与国外相比,国内对房地产周期和经济周期关系的研究工作还处于起步阶段,还存在许多问题。

这与我国的经济发展以及房地产业的发展背景相关,同时还受我国的经济理论水平的限制。

由于没有较扎实的相关学科理论基础,房地产周期和经济周期关系的研究工作就比较缺乏,房地产和经济周期研究更是理论基础薄弱,研究者较少。

另外,由于长期以来有相当一段时间在中国房地产业的发展中断甚至消失,这一特定历史条件也成为国内房地产和经济周期研究滞后的一个重要原因。

2 指标选择、数据与研究方法2.1 关于指标的选择由于我们研究的是中国房地产周期和经济周期的关系,因此在指标选择方面,就涉及到一个个指标组,所选指标组中的两个变量必然是要各自能够代表房地产周期和经济周期的特征。

在此,笔者选择了一个基本指标组和两个辅助指标组去研究这一问题。

基本指标组就是对于研究最具代表性的指标组,辅助指标组就是作为对研究有参考性意义的指标组。

2.1.1 基本指标组对于能够反映宏观经济周期的变量,自然会想到每年GDP的增长率。

这是因为每年GDP的增长率是一个比较综合的代理变量,能够很好地反映出当年经济相对于往年增长的情况,是扩张还是衰退。

关于房地产周期的概念,由于目前还没有一个公认的标准,因此不同文献有自己关于周期的定义和衡量指标,如房地产投资率、房屋空置率、房地产价格、房地产投资回报率等等[11]。

国外许多房地产学者的研究发现标识周期的最优变量是空置率。

通常,在建造循环衰退阶段,空置率达到很高的水平,在扩张阶段逐渐下滑,在循环的顶峰达到最低点。

但是在我国,由于房地产市场的统计数据非常缺乏,还没有建立起像空置率、吸纳率、收益率等指标体系,或指标的时间序列都很短,因此目前为止,空置率、吸纳率、收益率指标并不适用于作为我国房地产周期的指示指标。

而在国内,关于房地产周期指标选的研究并不多见,不同学者有不同的看法。

有的学者主张用单项指标来研究,例如曲波、谢经荣和王玮(2003)[12]选用商品房销售面积年增长率作为中国房地产周期的指示指标,张晓晶和孙涛(2006)[11]则以房地产投资增长率为衡量指标来划分中国的房地产周期。

也有些学者主张用综合性指标来研究,例如尹惠媛(2007)[13]用国房景气指数作为我国房地产周期的代理变量。

从表面上看来每个指标都有一定的可行性,但是具体到本文中我们该如何去选择指标时,仍然需要经过多方面的考虑后才能够作出决定。

综合考虑数据的可获得性和指标的重要性(这样做确实是不得已而为之),最后笔者决定效仿曲波、谢经荣和王玮(2003)[12]的做法,采用商品房销售面积年增长率作为指示指标。

虽说这一做法带有一定的局限性,但是按照他们的说法,这一指标相对于其他单项指标来说还是有着以下几个好处:一是销售面积增长率与综合指标的指示效果基本一致;二是销售面积增长率具有较好的代表性;三是销售面积增长率与宏观经济波动指标具有可比性;四是便于和同类研究作比较;五是统计数据质量较好。

2.1.2 辅助指标组1 对于第一组辅助指标,我们可以选择房地产开发企业每年完成投资额代表房地产周期,国内生产总值(GDP)代表宏观经济周期。

这一指标组中的两个指标,属于价值类指标。

考察房地产开发企业每年完成投资额,能够直观地看出,每年的房地产投资的波动情况。

考察GDP,能够直接反映出宏观经济的年产出是多少。

把这两者放在一起,就能看出,哪个的波动比较大,相关程度如何,以及房地产投资额能够在多大程度上解释GDP的变动。

2.1.3 辅助指标组2 我们可以把平均房屋价格增长率与GDP增长率作一下对比。

在这里,我们希望去观测,是平均房屋价格增长得快一点,还是GDP增长得快一点。

除此以外,我们也希望看到房价增长率是否会大幅度偏离GDP增长率,以及两者间是否存在着一定的内在联系。

考察这样的指标组,是一件非常有趣的事情。

综合辅助指标组2和辅助指标组3来看,可以发现,这是从两个不同角度去考察房价高低的问题的。

指标组2对比的是物价水平与房价水平,而指标组3对比的则是GDP增长速度与房价增长速度。

2.2 数据的筛选在我们进行研究前,必须要获得可靠的数据,而且数据必须是易获得的、可用的、完整的,这样才有可能进行研究。

我们所研究的是周期性问题,选取的有关指标所涉及的数据均属于时间序列方面的内容,因此必须先确定好数据的时间范围。

本文所用到的数据,均来源于中国统计局网站公开的统计数据库。

考虑到有些官方统计数据的不足,特别是关于房地产方面的统计数据,为了便于研究,笔者效仿邱兆祥和王涛(2009)[14]的做法,把数据起点定位于1993年。

这是因为按照他们的说法,1993年以后,是房地产市场化程度有了实质性提高,且有了比较完善统计数据和指标体系的阶段。

2.3 具体的研究方法在研究方法这一问题上,由于研究的都是一个个指标组,指标组涉及到的都是两个的变量,为了直观地两个变量的相关性、变化趋势、波动情况等问题,可以采用图形的方法。

要考察两个变量之间的数量关系,由于所涉及的均是时间序列方面的数据,因此首先必须对时间序列数据进行平稳性检验,所用到的方法是ADF单位根检验。

若是非平稳时间序列数据,则需要作进一步的协整检验,接下来才能够进行进一步的分析,如冲击反应分析。

在必要时,我们还可以引入简称HP滤波法对时间序列数据进行趋势分解。

3 实证结果3.1 商品房销售面积年增长率与GDP年增长率对于商品房销售面积年增长率与GDP年增长率这一基本指标组,数据的范围是从1993年到2009年,其中商品房屋销售面积增长率=(本年度商品房销售面积/上一年商品房销售面积-1)×100%。

这样,可得到我们所需要的数据。

我们可以先作出两者的散点图如下:透过图表,我们可以发现,代表房地产周期的商品房屋销售面积增长率的波动幅度比代表宏观经济周期的GDP年增长率的波动幅度要大。