一般地说,通过财务报表的分析可以达 到以下目的: 1.评价企业财务状况的好坏及经营成果的 大小,进行决策 2.考核企业经营管理的业绩,帮助企业改善 经营管理 3.有利于国家经济管理部门制定宏观产业 政策,进行宏观控制

(一)、财务报表分析的步骤

对财ห้องสมุดไป่ตู้报表的分析,一般都有以 下几个步骤: 1.确定分析的目标 2.确定分析范围 3.设计分析程序 4.收集分析资料 5.进行分析计算 6.得出分析结论

产权比率 所负 有债 者总 权额 益 1总 0% 0额

❖ 该指标反映所有者权益对债权人权益的保障 程度。比率越低说明公司的长期偿债能力越 强。

3 有形净值负债率 该指标是负债与所有权 益比率的变形,是指负债总额对所有者权 益扣除无形资产的比率,即

有形净资产 所负 有 负 债 者 债 率 无 权 总 形 益 额 资产

第六章 财务报表分析

学习目的与要求: 掌握财务报表的分析方法;熟练

运用各种分析方法分析各项财务指标。 重点与难点问题:

1.财务报表的分析方法; 2.若干财务指标的分析。 内容提要:本章主要介绍财务报表分 析的意义、一般步骤与方法以及财务 报表分析的若干指标。

本章章节

第六章 财务报表分析

第一节 财务报表分析的意义与 方法

5

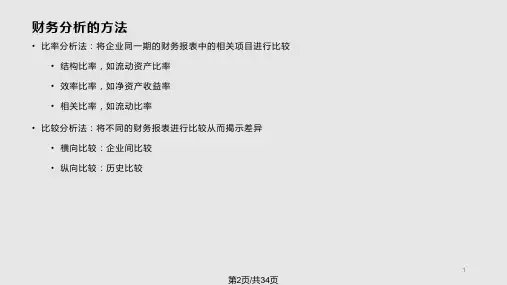

(二)财务报表分析的方法

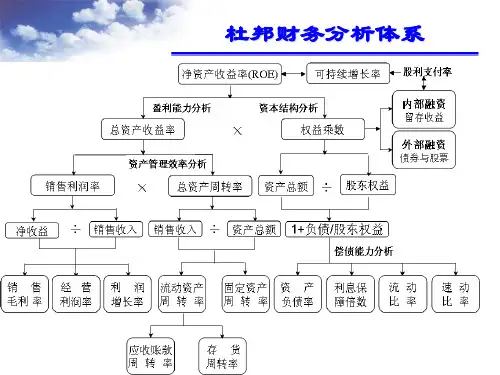

财务报表分析的方法主要有以下四种: 1.比较分析法 利用同一企业不同时期,或 同一时期不同企业的同一性质或类别的指标, 进行对比分析,进而确定差异,分析原因的一 种方法. 2.因素分析法 用来揭示经济指标变化 的原因,测定各个因素对经济指标变动的影 响程度的分析方法。 3.比率分析法 财务报表内两个或两个 以上项目之间的关系分析,它用相对数来表 示,因而又称为财务比率。 4.趋势分析法 将前后两期以上的财务 报表资料并列比较,以了解前后各期余额增 减变动情况及其趋势的方法。