期末冲刺,《工程经济学》,财务评价

- 格式:ppt

- 大小:2.19 MB

- 文档页数:71

工程经济学案例分析之财务评价案例概述:公司A要投资一个新项目,需要对该项目进行财务评价,包括项目现金流量分析、投资回收期分析、净现值分析和内部收益率分析。

项目概述:该项目是一份涉及到在东南亚国家开发一座新的水泥厂,并且负责在当地销售水泥。

项目总投资为5000万美元,建成后预计每年能够生产100万吨水泥。

公司预计该项目的使用寿命为20年。

1.项目现金流量分析:首先进行项目现金流量分析。

根据预测的销售收入、生产成本、投资、折旧等数据,可以分别计算出每年的净现金流量。

然后将这些现金流量按照合适的利率折现,得到现值。

通过计算现值的总和,可以得到该项目的净现值。

我们假定该项目的年初财务费率为10%。

据此计算得到该项目的净现值为3054.4万美元。

2.投资回收期分析:投资回收期是指从项目开始投入资金后,该项目达到盈亏平衡所需的时间。

可以将净现金流量按年排序,然后调整为一个等值的现金流,使得第一个负数现金流之后累积现金流等于零。

该时点,即为投资回收期。

根据数据计算可以得到该项目的投资回收期为4.3年。

3.净现值分析:净现值是指将现值减去项目投资后的剩余价值。

由于该项目的使用寿命很长而且有明显的剩余价值,因此我们需要计算出该项目的终值。

假定该项目寿命结束后的剩余价值为4000万美元。

通过计算现值和终值的总和,再减去投资,即可根据数据计算得到该项目的净现值为4526.8万美元。

4.内部收益率分析:内部收益率是指项目净现值为零的收益率水平。

使用迭代法可以得到该项目的内部收益率为18.2%。

综上所述,从项目的现金流量、投资回收期、净现值和内部收益率来看,该项目是值得投资的。

工商管理学院工程管理系《工程经济学》课程案例作业——新建工业项目财务评价专业:班级:组长:学号:成员:学号:成员:学号:成员:学号:成员:学号:成员:学号:指导教师:小组成员任务分工主责●辅责○核对与改进☆某新建工业项目财务评价案例资料一、项目概况某新建项目,其可行性研究已完成市场需求预测、生产规模、工艺技术方案、建厂条件和厂址方案、环境保护、工厂组织和劳动定员以及项目实施规划诸方面的研究论证和多方案比较。

项目财务评价在此基础上进行。

项目基准折现率为12%,基准投资回收期为8.3年。

二、基础数据(1)生产规模和产品方案。

生产规模为年产1.2万吨某工业原料。

产品方案为A型及B 型两种,以A型为主。

(2)实施进度。

项目拟两年建成,第三年投产,当年生产负荷达到设计能力的70%,第四年达到90%,第五年达到100%。

生产期按8年计算,计算期为10年。

(3)建设投资估算。

建设投资估算见表1。

其中外汇按1美元兑换8.30人民币计算。

(4)流动资金估算采用分项详细估算法进行估算,估算总额为3111.02万元。

流动资金借款为2302.7万元。

流动资金估算见表2。

(5)资金来源。

项目资本金为7121.43万元,其中用于流动资金808.32万元,其余为借款。

资本金由甲、乙两个投资方出资,其中甲方出资3000万元,从还完建设投资长期借款年开始,每年分红按出资额的20%进行,经营期末收回投资。

外汇全部通过中国银行向国外借款,年利率为9%;人民币建设投资部分由中国建设银行提供贷款,年利率为6.2%;流动资金由中国工商银行提供贷款,年利率5.94%。

投资分年使用计划按第一年60%,第二年40%的比例分配。

项目总投资使用计划与资金筹措表见表3。

(6)工资及福利费估算。

全厂定员500人,工资及福利费按每人每年8000元估算,全年工资及福利费估算为400万元(其中福利费按工资总额的14%计算)。

(7)年营业收入和年营业税金及附加。

工程项目的财务评价一、项目介绍作业一某通讯设备项目(一班单号组)1. 项目概况广东省某企业经过多年努力,已经成为我国该行业最具竞争力的企业之一。

为了更有效地面对世界范围的激烈竞争,决定新上一个工程项目,生产一种新型通信设备。

由于经济的发展带动了人们生活水平的提高,必然导致人们对这种通信工具的需求大大增加,从而可以给该企业带来巨大的经济效益。

2. 收入预测和企业融资能力2.1 收入预测考虑到本工程所生产的通信设备性能优越和用户对该种产品的适应过程,再加上广东地区经济的发展和人民生活水平的提高,市场预测2009年这种新型通信设备用户数可达53万户。

在计算收入时将用户数进行分配,2009年用户数达27万,2010年新增26万。

2011年以后53万全部投入市场。

根据国家统计局发布的调查数据,广东省这种新型通信设备现用户平均单价约1300~1400元/户,但新增用户平均单价呈下降趋势。

2.2项目投资和资金筹措(1)项目投资该工程总的投资估算额为74 012.85万元,含外汇2944.56万美元。

本工程计算期取定15年,即2008~2022年。

其中建设期1年,固定资产投资在2008年建设期全部投入。

本期工程投资估算总值如表1所示。

表1本期工程投资估算总表注:a)美元与人民币汇率按1美元=8.3元人民币;b)建设期贷款利息:6.21%,按半年计取流动资金按2009年总成本的20%估算,约为7600万元,由企业自筹,流动资金在2008年建设期和2009年分两次投入,分别投入3800万元和3800万元。

(2)资金筹措该工程资金筹措方式为贷款。

工程固定资产投资71 784万元,建设期利息2228.85万元(半年期利息),投资总额为74 012.85万元人民币。

全部采用国内贷款,贷款年利率6.21%。

. 流动资金由企业自筹。

3. 总成本费用总成本费用包括业务成本、管理费用和财务费用。

(1)业务成本业务成本包括工资、职工福利、折旧费、修理费、低值易耗品和业务费六项内容。

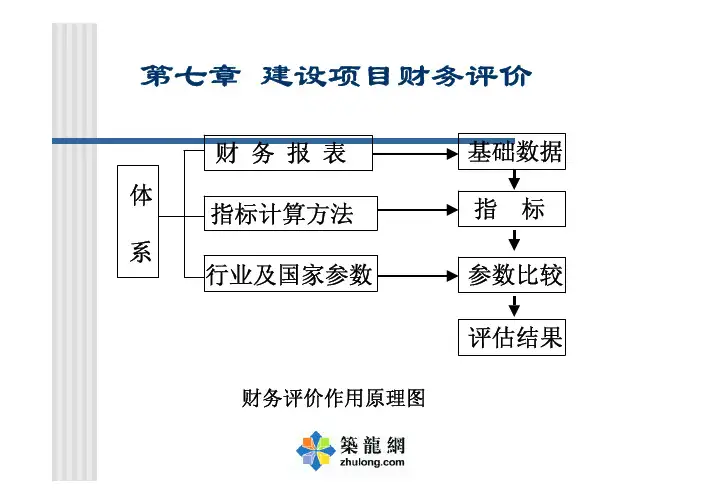

一、财务评价1.计算财务评价指标,分别进行盈利能力与清偿能力分析。

(1)项目投资现金流量表用于计项目投入全部资金的财务内部收益率,财务净现值和项目静态和动态投资回收期等评价指标,考察项目全部投资的盈利能力; (2)项目资本金现金流量表用于计算项目资本金财务内部收益率;(3)利润和利润分配表反映项目计算期内各年的营业收入,总成本费用,利润总额稍等情况,以及所得税后利润的分配,用以计算总投资收益率,资本金,净利润率;(4)借款还本付息计划表用于反映项目计算期内各年借款本金偿还和利息支付情况,计算利息备付率和偿债备付率的指标。

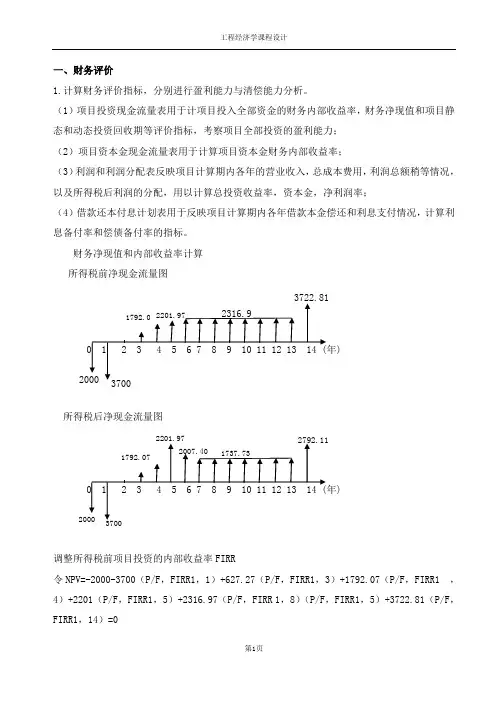

财务净现值和内部收益率计算 所得税前净现金流量图所得税后净现金流量图调整所得税前项目投资的内部收益率FIRR令NPV=-2000-3700(P/F ,FIRR1,1)+627.27(P/F ,FIRR1,3)+1792.07(P/F ,FIRR1 ,4)+2201(P/F ,FIRR1,5)+2316.97(P/F ,FIRR 1,8)(P/F ,FIRR1,5)+3722.81(P/F ,FIRR1,14)=0当i=25%,NPV1=500.12 当i=30%,NPV2=-285.27则FIRR1=25%+500.12500.12285.27+-(30%-25%)=28.18%(2)调整所得税后项目投资财务内部收益率FRR2令NPV=-2000-3700(P/F,FIRR 2 ,1)+627.27(P/F,FIRR2 ,3)+1792.07(P/F,FIRR2 ,4)+2201.97(P/F,FIRR2 ,5)+2007.4(P/F,FIRR2 ,6)+1737.731(P/F,FIRR2 ,7)(P/F,FIRR2 ,6)+2792.11(P/F,FIRR2 ,14)=0当i=20% ,NPV1=863.95当i=25% , NPV2=-102.48则FIRR2=20%+863.95863.95102.48+-(25%-20%)=24.47%(3)财务净现值计算(ic=15)所得税前财务净现值=-2000-3700(P/F,15% ,1)+627.27(P/F,15% ,3)+1792.07(P/F,15% ,4)+2201.97(P/F,15% ,5)+2316.97(P/A,15% ,8)(P/F,15%,5)+3722.81(P/F,15% ,4)=3690.58所得税后财务净现值=-2000-3700(P/F,15%,1)+627.27(P/F,15%,3)+1792.07(P/F,15%,4)+ 2201.97(P/F,15%,5)+2007.4(P/F,15%,6)+1737.73(P/A,15%,7)(P/F,15%,6)+2792.11(P/F,15%,14)=2382.893、静态和动态投资回收期计算(1)静态投资回收期=(累计净现金流量出现正值的年份-1+上一年累计净现金流量绝对值/出现正值年份的净现金流量(税前分析)=(6-1)+1078.672316.97-=5.47(年)(税后分析)=(6-1)+1078.672007.40-=5.54(年)(2)动态投资回收期=(累计折现值出现正值的年份-1)+上年累计折现值的绝对值/出现正值年份的折现值附表一 净现金流量及折现表(税前分析)=(8-1)+ 132.23757.42- =7.18(年) (税后分析)=(8-1)+ 483.80568.06- =7.85(年)4、总投资收益率和资本金净利润率计算根据利润和利润分配表(表六)、投资使用计划与资金筹措表(表一)计算以下指标: 总投资收益率=100%⨯运营期内年平均息税前利润总投资=100%7056.74÷⨯20973.0812=24.77% 项目资本金净利润率= 100%⨯运营期内年平均净利润项目资本金=15285.2912100%÷⨯2110.00=60.37% 5、借款偿还期计算由建设期利息估算及借款还本付息计划表可知在第五年未可还清全部借款,且偿还本金后余额为62.76万元,所以借款偿还期为4.96年。

![[管理学]《工程经济学》第七章财务评价 课件](https://uimg.taocdn.com/5131f86a2b160b4e767fcf93.webp)

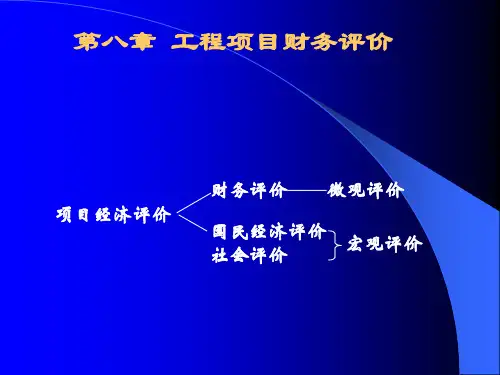

1、财务评价:依据国家现行财税制度、现行价格和有关法规,鉴定和分析工程项目的投资、成本、收入、税金和利润等,从项目角度,考察项目建成投产后的盈利能力、清偿能力和外汇平衡能力,据此评价和判断项目财务可行性的一种经济评价方法。

2、投资利润率:年利润总额与项目总投资的比率。

3、资本回收值:是指在给定的年限内等额回收或清偿初始投入的资本或所欠的债务,这里的等额款项为年资本回收值。

4、经济寿命期:设备从开始使用到其年度费用最小的使用年限。

5、互斥方案:互相关联,互相排斥的项目。

6、偿债基金:简单地说就是已知F,求A。

7、平均年限法:计提固定资产折旧额与固定资产使用年限成正比例变化。

8、投资利税率:年利润总额与年销售税金及附加之和与项目总投资的比例。

9、资金等值:不同时点上的数量不等的资金具有相同的价值。

10、速动比率:(流动资产-存货)/流动负债。

11、敏感性因素:在进行敏感性分析时,如果某个因素在很小范围内发生变化时,就能引起评价指标很大的变化,这样的指标称为敏感性因素。

12、无形磨损:a由于技术进步,社会劳动生产率水平的提高,同类设备的再生产价值降低,致使原设备相对贬值;b由于新技术的开发和应用,生产出性能更完善、生产效率更高的设备,致使原设备贬值。

13、投资利润率:利润总额/全部投资。

14、偿债基金:已知未来需提供的资金F,在给定的利率i和计息周期数n 的条件下,求与F等值的年等额支付额A,即是等额分付偿债基金。

15、资金的时间价值:是工程技术经济分析中重要的概念之一,是用动态分析法对项目投资方案进行对比,选择的依据和出发点。

资金的时间价值是客观存在的,要对投资项目进行正确评估,不仅要考虑项目的投资额和投资成果大小,而且要考虑投资和成果发生的时间。

16、影子价格:又称最优计划价格或计算价格,它是一种能反映资源真实经济价值、促进资源合理应用,为实现一定的经济发展目标而人为确定的效率价格。

17、设备磨损:设备在使用和闲置过程中都会逐渐发生磨损,磨损是设备陈旧落后的主要原因,设备磨损可以分为有形磨损和无形磨损。