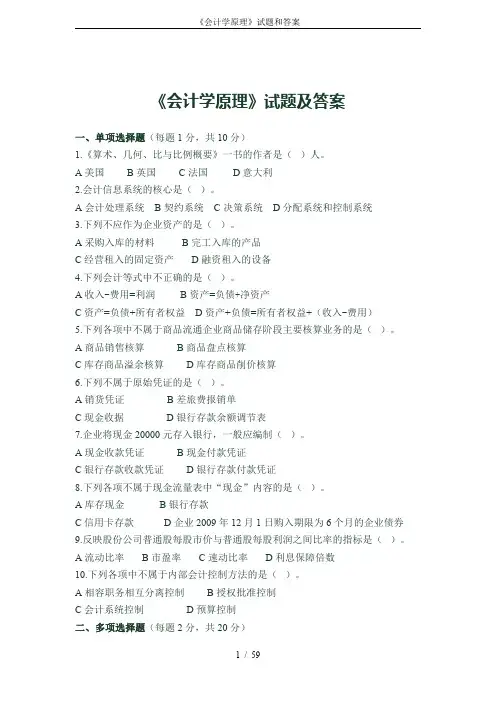

《会计学原理》习题答案《会计学原理》习题答案(仅供参考)第⼀章:总论⼀、单项选择题:1.C 2.A 3.C 4.D 5.D 6.B 7.B 8.A 9.A 10.B 11.D 12.C 13.A 14.D 15D 16.C 17.D 18.D 19.A 20.D⼆、多项选择题:1.ABCD 2.A BCD 3.ABCE 4.ABCD 5.ABC(E) 6.AC 7.AB C 8.BCD 9.ABD 10.ABCD 11.AD 12.ACDE 13.ABCE 14.AB 15ABCDE三、判断题1.√2.√ 3.╳ 4.√ 5.╳ 6.√ 7.╳ 8.╳ 9.╳ 10.╳第⼆章:账户和会计科⽬⼀、单项选择题:1.A 2.D 3.C 4.D 5.A 6.B 7.A 8.A 9.B 10.C⼆、多项选择题:1.BCD E 2.A BDE 3.ABC 4.ABCE 5.ABDE 6.ABC D 7.A CE 8.ABCD 9.AB 10.ACE三、判断题1.╳2.╳ 3.√ 4.╳ 5.╳ 6.╳ 7.╳ 8.√ 9.╳ 10.√11.╳ 12.╳ 13.╳ 14.╳ 15.√六、分析计算题“(⼀)1.固定资产(资产) 2.实收资本/股本(所有者权益) 3.现⾦(资产)4.固定资产(资产)5.原材料(资产)6.短期借款(负债)7.应付账款(负债)8.实收资本/股本(所有者权益)9.应收账款(资产) 10.原村料(资产) 11.其他应收款( 资产) 12.固定资产( 资产)13.库存商品(资产) 14.银⾏存款 (资产) 15.固定资产( 资产) 16.原材料( 资产)资产=330000 负债=30000 所有者权益=300000(⼆)(1)资产内部–增–减资产总额不变(2)资产内部–增–减资产总额不变(3)资产内部–增–减资产总额不变(4)资产内部–增–减资产总额不变(5)资产与负债同增资产总额增加1000元(6)资产与所有者权益同增资产与所有者权益同增资产总额增加(7)资产与负债同增资产总额增加(8)资产与负债同增资产总额增加(9)资产与负债同减资产总额减少业务发⽣后资产总额=14101,000(8000,000+1000+6000,000+100,000+200,000-200,000)(三)利润分别为(1)100,000元 (2)60,000 (3)130,000 (4)80,000第三章复式记账⼀、单项选择题:1.B 2.C 3.C 4.D 5.B 6.D 7.D 8.D 9.C 10.A 11.C⼆、多项选择题:1.ABCDE 2.A CD 3.BCE 4.ABC 5.BCE 6.ABC D 7.A CD 8.ABD 9.ABDE 10.BCD 11.ACD 12.AD 13.ABCD三、判断题1.╳2.√ 3.╳ 4.╳ 5.╳ 6.√ 7.╳ 8.√ 9.√ 10.╳11.√六(⼀)熟悉各类账户的结构:材料 34600 应收账款 1100 银⾏存款10,000 现⾦5255 固定资产176800预收账款 10,000 待摊费⽤1020 预收账款5000 预提费⽤4000 应付账款6995 短期借款 20,000(⼆)试算平衡表:现⾦ 3000 银⾏存款 80100,96600 原材料 39600 库存商品 10500应付账款 7600 短期借款 1000 16100 实收资本 30800 盈余公积100固定资产133600期初余额=245900 本期发⽣额=173200 期末余额=201000七、业务题:1、借:银⾏存款 150,0002、借:银⾏存款 30,000贷:实收资本(股本) 150,000 贷:应收账款30,0003、借:固定资产 50,0004、借:物资采购 8600贷:银⾏存款 50,000 应交税⾦- 应交增值税(进项)1462贷:银⾏存款 5000应付账款 50625、借:银⾏存款20006、借:其他应收款 2100贷:其他应付款 2000 贷:现⾦21007、借:银⾏存款 10,000 8、借:应付账款 10,000贷:短期借款 10,000 贷:银⾏存款 10,0009、借:固定资产 30,000 10、借:现⾦ 3000贷:待转资产价值 30,000 贷:银⾏存款 3000试算平衡表第四章:账户和复式记账的应⽤(答案)习题⼀:1、借:原材料 15,000元应交税⾦——应交增值税(进项税额) 2,550元银⾏存款 7,450元贷:实收资本 25,000元2、借:⽆形资产 20,000元贷:实收资本 20,000元3、借:固定资产 50,000元贷:实收资本 50,000元4、借:固定资产 5,000元贷:资本公积 5,000元5、借:银⾏存款 50,000元贷:短期借款 50,000元6、借:银⾏存款 100,000元贷:长期借款 100,000元习题⼆:1、借:固定资产 47,000元贷:应付账款 47,000元2、借:在建⼯程 35,700元贷:银⾏存款 35,700元3、(1)借:在建⼯程 317,元贷:应交税款—应交增值税(进项税额转出 17元原材料 100元现⾦ 200元(2)借:固定资产 36,017元贷:在建⼯程 36,017元4、(1)借:物资采购—甲20,200元应交税⾦—应交增值税(进项税额)3,400元贷:应付账款23,400元现⾦200元(2)借:原材料—甲20,200元贷:物资采购—甲20200元5、借:物资采购⼄10,30元应交税⾦—已交增值税(进项税制)1700元贷:银⾏存款12,000元6、借:原材料—⼄10,30元贷:物资采购—⼄10300元7、借:应付账款23,400元贷:银⾏存款23,400元8、借:预付账款15,000元贷:银⾏存款15,000元9、借:物资采购—丙20,000元应交税⾦—应交增值税(进项税额)3400元贷:预付账款15,000元银⾏存款84,00元10、借:原材料—丙20,000元贷:物资采购—丙20,000元习题三、1、借:物资采购—甲6,000元—⼄ 5,000元应交税⾦—应交增值税(进项税额)1,870元贷:银⾏存款12,870元2、借:物资采购—甲396元—⼄ 264元贷:现⾦ 600元660分配率=6+4=66甲材料应负担运费=6╳66=396元⼄材料应负担运费=5╳66=264元3、借:原材料—甲6,396元—⼄5,264元贷:物资采购—甲6,394元—⼄5,264元习题四:1、借:⽣产成本—A 25,000元—B 15,000元制造费⽤8,000元管理费⽤2,000元贷:原材料50,000元2、贷:⽣产成本—A 20,000元—B 10,000元制造费⽤3,000元管理费⽤7,000元贷:应付⼯资40,000元3、借:⽣产成本—A 2,800元—B 1400元制造费⽤420元管理费⽤980元贷:应付福利费5,600元4、借:制造费⽤ 200元管理费⽤ 800元贷:银⾏存款1,000元5、借:待摊费⽤——车间 3,600元——⼚部 1,200元贷:银⾏存款 4,800元6、借:制造费⽤ 200元管理费⽤ 100元贷:待摊费⽤——车间 200元——⼚部 100元7、借:财务费⽤ 500元贷:预提费⽤ 500元8、借:制造费⽤ 2,000元管理费⽤ 1,000元贷:累积折旧 3,000元9、借:预提费⽤ 1,200元短期借款 20,000元贷:银⾏存款 21,200元10、借:制造费⽤ 1,180元管理费⽤ 620元贷:应付账款 1,800元习题五:本⽉制造费⽤总额=8000元+3000元+420元+200元+200元+2000元+1180元=15000元制造费⽤分配率=15000/3000=0.5A产品应摊销制造费⽤=20000 × 0.5=10000元B产品应摊销制造费⽤=10000 × 0.5=5000元1、借:⽣产成本——A 10,000元——B 5,000元贷:制造费⽤ 15,000元2、A产品完⼯产品成本=2200+25000+20000+2800+10000=60000元借:库存商品——A 60,000元贷:⽣产成本——A 60,000元3、B产品完⼯产品成本=15000+10000+1400+5000=31400元借:库存商品——B 31,400元贷:⽣产成本——B 31,400元习题六:1、借:应收账款 23,400元贷:主营业务收⼊ 20,000元应交税⾦——应交增值税(销项税额) 3,400元2、借:银⾏存款 46,800元贷:主营业务收⼊ 40,000元应交税⾦——应交增值税(销项税额) 6,800元3、借:银⾏存款 20,000元贷:预收账款 20,000元4、借:预收账款 23,400元贷:主营业务收⼊ 20,000元应交税⾦——应交增值税(销项税额) 2,400元5、加权平均单价=(100×65.5+1000×60)/(100+1000)=60.5元本⽉销售成本=800×60.5=48,400元借:主营业务成本 48,400元贷:库存商品——甲 48,400元6、借:营业费⽤ 1,600元贷:银⾏存款 1,600元7、(1)借:主营业务税⾦及附加 4,000元贷:应交税⾦——应交消费税 4,000元(2)借:应交税⾦——应交消费税 4,000元贷:银⾏存款 4,000元本⽉主营业务利润=20000+40000+20000-48400--4000=27600元习题七:1、借:银⾏存款 2340贷:其他业务收⼊ 2000应交税⾦——应交增值税(销项税额) 3402、借:其他业务⽀出 1800贷:原材料 18003、借:应付账款 5000贷:资本公积 50004、借:待处理财产损溢 5000贷:营业外收⼊ 50005、借:营业外⽀出 4700贷:银⾏存款 4700其他业务利润=2000-1800=200(元)营业外收⽀净额=5000-4700=300(元)习题⼋:1、借:主营业务收⼊ 80000其他业务收⼊ 2000营业外收⼊ 5000贷:本年利润 870002、借:本年利润 73500贷:主营业务成本 48400主营业务税⾦及附加 4000营业费⽤ 1600管理费⽤ 12500财务费⽤ 500其他业务⽀出 1800营业外⽀出 47003、本⽉实现利润总额=87000-73500=13500元本⽉应交所得税=13500×33%=4455元借:所得税 4455贷:应交税⾦——应交所得税 44554、借:本年利润 4455贷:所得税 44555、净利润=13500-4455=9045元提取法定盈余公积=9045×10%=904.5元提取法定公益⾦=9045×5%=452.25元借:利润分配——提取法定公积⾦ 904.5——提取公益⾦ 452.25 贷:盈余公积 1356.75 6、借:利润分配—应付股利 3000贷:应付利润 3000 习题九1、借:银⾏存款 200000贷:短期借款 2000002、借:固定资产 120000贷:实收资本 1200003、借:财务费⽤ 2500贷:预提费⽤ 25004、借:应付账款 45000贷:银⾏存款 450005、借:其他应收款 1000贷:现⾦ 10006、借:短期借款 40000预提费⽤ 1800贷:银⾏存款 418007、借:固定资产 36000贷:银⾏存款 360008、借:预付账款 80000贷:银⾏存款 800009、借:物资采购——⼄材料 100000——丙材料 200000应交税⾦——应交增值税(进项税额) 51000贷:银⾏存款 300000应付账款 5100010、运杂费分配率=6000/(100000+200000)=0.02⼄材料分摊:100000×0.02=2000丙材料分摊:200000×0.02=4000借:物资采购——⼄材料 2000——丙材料 4000贷:银⾏存款 600011、借:原材料——⼄材料 102000——丙材料 204000贷:物资采购——⼄材料 102000——丙材料 20400012、借:物资采购——甲材料 102000应交税⾦——应交增值税(进项税额) 17000贷:预付账款 80000银⾏存款 3900013、借:现⾦ 30000贷:银⾏存款 30000借:应付⼯资 30000贷:现⾦ 3000014、借:⽣产成本——A产品 150000——B产品 60000制造费⽤ 20000管理费⽤ 10000贷:原材料——甲材料 150000——⼄材料 30000——丙材料 6000015、借:⽣产成本——A产品 15000——B产品 10000 制造费⽤ 3000管理费⽤ 2000 16、借:制造费⽤ 30000贷:应付⼯资 30000管理费⽤ 20000贷:累计折旧 5000017、借:待摊费⽤ 18000贷:银⾏存款 18000借:制造费⽤ 800管理费⽤ 400贷:待摊费⽤ 120018、借:制造费⽤ 2700贷:预提费⽤ 270019、借:管理费⽤ 1500贷:其他应收款 1000现⾦ 50020、借:制造费⽤ 1000管理费⽤ 2000贷:现⾦ 300021、借:营业费⽤ 10000贷:银⾏存款 1000022、借:银⾏存款 500000贷:预收账款 50000023、制造费⽤合计=20000+3000+30000+800+2700+1000=57500制造费⽤分配率=57500/(15000+10000)=2.3A产品分配:15000×2.3=34500B产品分配:10000×2.3=23000借:⽣产成本——A产品 34500——B产品 23000贷:制造费⽤ 5750024、A产品完⼯产品成本=10000+150000+15000+34500-20000=189500(元)B产品完⼯产品成本=60000+10000+23000-4000=89000(元)借:库存商品——A 189500——B 89000贷:⽣产成本——A 189500——B 89000(注意:⽉末在产品成本为4000元,练习册为40000元印刷有误)25、借:预收账款 702000贷:主营业务收⼊ 600000应交税⾦——应交增值税(销项税额) 10200026、借:应收票据 351000贷:主营业务收⼊ 300000应交税⾦——应交增值税(销项税额) 5100027、A产品销售成本=1500×94.75=142125(元)B产品销售成本=300×178=53400(元)借:营业务成本 195525贷:库存商品——A 142125——B 5340028、借:主营业务税⾦及附加 20000贷:应交税⾦——应交消费税 2000029(1)借;固定资产 8000贷:待处理财产损益 8000(2)借:待处理财产损益 8000贷:营业外收⼊ 800030、借:营业外⽀出 3000贷:银⾏存款 300031、借:银⾏存款 46800贷:其他业务收⼊ 40000应交税⾦——应交增值税(销项税额) 6800 借:其他业务⽀出 31000贷:原材料 3100032、借:主营业务收⼊ 900000其他业务收⼊ 40000营业外收⼊ 8000贷:本年利润 948000借:本年利润 297925贷:主营业务成本 195525主营业务税⾦及附加 20000营业费⽤ 10000管理费⽤ 35900财务费⽤ 2500其他业务⽀出 31000营业外⽀出 300033、应交所得税=(948000-297925)×33%=214524.75借:所得税 214524.75贷:应交税⾦——应交所得税 214524.75借:本年利润 214524.75贷:所得税 214524.7534、净利润=650075-214524.75=435550.25借:利润分配——提取法定公积⾦ 43555.30——提取公益⾦ 21777.51贷:盈余公积 65332.8135、借:利润分配——应付股利 217775.13贷:应付利润 217775.1336、借:本年利润 435550.25贷:利润分配——未分配利润 435550.2537、借:利润分配——未分配利润 283107.67贷:利润分配——提取法定公积⾦ 43555.03——提取公益⾦ 21777.51——应付股利 217775.13第五章:⼀、单选1、B2、A6、A7、C8、A9、A 10、C⼆、多选1、AE2、ABCD3、BC4、AD5、AB6、ACD7、BC8、BC9、AD 10、AD三、判断1、√2、×3、×4、×5、×6、×7、√8、√9、× 10、√11、√ 12、√ 13、× 14、√ 15、×第六章会计凭证习题答案⼀、单项选择题1、B2、C3、A4、D5、B9、C 10、C11、A 12、D 13、D 14、C 15、A 16、A 17、B 18、C⼆、多项选择题1、ACD2、BCD3、AB4、CD5、AC6、ABC7、ABCD8、BD9、BC10、CD 11、ACD 12、AC三、判断题1、F2、F3、F4、T5、T6、F7、T8、T9、T 10、T 11、T 12、T 13、F 14、F 15、T 第七章:⼀、单选1、A2、B3、D4、B5、B6、C7、D⼆、多选1、BCD2、BCD3、BC4、AD5、ABD6、ACD7、ACD8、ABC9、ABCD 10、ABCD三、判断1、×2、×3、×4、×5、×6、√7、√8、√9、× 10、×六、分析计算题银⾏存款⽇记账(三栏式)七、错账更正1、补充登记法(科⽬和⽅向⽆误),补做蓝字凭证。