超市毛利分析

- 格式:ppt

- 大小:636.50 KB

- 文档页数:21

小型超市毛利率有多少才是合适的?

小型超市是城市中一个不可或缺的组成部分,它提供了便利的购物环境和日常

所需的商品。

然而,对于小型超市经营者来说,确定合适的毛利率至关重要。

毛利率是指商品销售额中剔除成本后的利润占比。

一个合适的毛利率能够保障超市的盈利能力,同时也要符合市场竞争和顾客需求。

在确定小型超市的毛利率时,需要考虑多个因素。

首先是成本结构。

包括货物

采购成本、运营成本、人工成本等方面。

超市的毛利率需要覆盖这些成本,确保超市的正常运营和发展。

其次是市场需求和竞争情况。

毛利率过高可能导致商品售价过高,影响竞争力;毛利率过低可能无法覆盖成本,降低盈利能力。

因此,合适的毛利率需要在考虑市场需求和竞争情况下加以调整。

一般来说,小型超市的毛利率在20%到30%之间比较合适。

在该范围内,超

市可以保证一定的盈利能力,同时也不会过高地影响商品售价和市场竞争力。

当然,具体的毛利率还需要根据超市所在地区、商品种类、顾客群体等因素进行具体调整。

除了毛利率,小型超市经营者还需要密切关注销售额、库存周转率等指标,以

全面评估超市的经营状况。

通过科学的经营管理和灵活的调整,可以更好地提高超市的经营效益,实现经济效益和社会效益的双赢。

综上所述,确定小型超市的毛利率是一个综合考量的问题,需要兼顾市场需求、竞争情况和成本结构等多个因素。

在适当的范围内调整毛利率,可以确保超市盈利能力的同时满足市场需求,促进超市的可持续发展。

超市数据分析公式及参数1、增长率=(本期-上期)/上期2、毛利率=(销售额-销售成本)/销售额*100%3、毛利额=销售额*毛利率=销售额-销售成本4、销售占比:某单品或某类商品的销售额占本类或本店的销售额的比例5、毛利贡献率=销售占比*毛利率6、平地均库存=(期初库存+期末库存)/27、周转率=本期销售数量/本期平均库存*100%8、周转次数=本期销售额/本期平均库存9、周转天数=30/月周转次=平地均库存/日均售交叉率=毛利率*周转率=(毛利率/销售额)*(销售额/平均库存)销售毛利率=销售毛利/销售收入销售毛利=销售收入-销售成本库存周转率=本期销售成本/本期平均存货(期初库存+期末库存)/2库存周转天数=30/库存周转率坪效(经营面积使用效率)=平均销售额(含税)/经营面积/360 人效=年销售额/年平均人/360增长率=(本期销售-上周销售)/上周销售成本=期初销售+本期销售-库存毛利额=销售-成本毛利率=毛利额/销售毛利率=(不含税售价—不含税进价)/不含税售价单品效率=本月销售/单品总数差额=目标销售/本月销售达成率=本月销售/目标销售增长率=(本月-上月)/上月本月占比=课销售/处总计加价率=(不含税售价—不含税进价)/不含税进价*100%加价率=〈13%+1%〉*1.2=16.8%(平均毛利率≠平均加价率)顺加:进价*〈1+加价率〉倒扣:进价/〈1-加价率〉或:进价*倒扣系数(沃尔玛,家乐福均用倒扣法——提升毛利)费用决定法:确认新加价率*系数如:公司费用率为13%则加价率为13%*1.2=15.6目标利润定价:公司、门店费用率=13%目标纯利率=1%盘点最终金额=(大盘+小盘)-报损商品动销率、滞销率。

商品动销率指在一定时段内,商品销售的个数与总商品数之比。

商品滞销率指在一定时段内,未销售商品个数与总商品数之比。

动销率=有销售品种数/总品种数由此可以查出门店哪些商品不动销商品,可以及时调整商品结构。

超市各类商品毛利应该订多少会比较合适?附各类商品毛利明细导语超市所经营的商品繁多,每个部门、部类的毛利都不同。

一般食品毛利相对较低,百货毛利较高。

而生鲜则不赚钱,只是为了拉动人气。

因为生鲜损耗较大,同时耗材用量也很大。

所以超市一般不自己做生鲜也是为了回避风险,减少损耗。

就如业内一句很流行、也很切实的话:“食品做销量、百货做毛利、生鲜做人气。

”一般知名品牌的毛利较低,但销售量较大。

价格谈不下来的原因是知名品牌商品的价格透明度太高,利润空间太小。

如果我们一再追求高毛利率一定会影响到销量,从而会降低我们的毛利额。

量大了,毛利额自然就高了。

很多经营者走进了一个误区,一再追求高的毛利率,而忽视了毛利额才是真正的利润。

一些大的连锁超市,它们的综合毛利率还达不到6%,但它们的销售额很高。

如果我们追求高毛利,势必会导致销售额的下降,同时会影响毛利额。

毛利点低,销售额就高,毛利额也会随之升高。

毛利点高,销售额相反就会降低,毛利额也就会随之降低。

这是一个铁的、不变的市场规律。

所以,超市一定要有最基本价格形象,毛利点不宜过高,一定要符合市场运作规律。

因此,我们要追求的是高的毛利额,而不是高的毛利率。

所以要建立价格形象,只有这样才能拥有高销量,从而得到高的毛利额,也就是利润。

附:毛利表超市各部门毛利参考1生鲜部毛利表蔬菜:3%-5% 水果:14%-17%家禽类:15% 牛羊猪肉:14%禽蛋类:15%熟食面点:18%-22%低温:18%-22% 食品:18%-21%速冻:18%-22%冰鲜类:17%-21% 冰品:10%-13%南北干货:9%-13% 杂粮:10%-14%酱类:15%-20%2食品部毛利表白酒:25%-35%红酒:30%-35%碳酸饮料:8%-12%果汁饮料:8%-12%茶饮料:8%-12%功能饮料:10%-14%奶制品:12%-17%水类饮料:12%-18%奶粉:13%-16%米粉:13%-16%固体饮品:12%-16%营养品:15%-30%保健品:18%-35%糖果:15%-20%瓜饯:23%-35%饼干:15%-25%膨化:10%-15%肉干类:12%-16%速食:8%-15%酱菜、底料:12%-18%罐头:12%-18%粉料:10%-15%液体调味品:8%-12%干菜:12%-18%3百货部毛利表洗发类:13%-45%护发类:13%-45%护肤洁面类:15%-45%牙膏、牙刷:10%-30%香皂:10%-15%家庭洗化:5%-15%消杀类:12%-25%护革类:10%-25%衣物柔顺剂:8%-20%纸品:10%-20%家杂类:12%-35%针织类:14%-35%厨具类:10%-30%餐具:12%-35%玻璃制品:10%-35%洁具类:10%-25%以上部门毛利点的综合毛利约在12%-18%左右。

超市重点关注的数据分析一、门店经营指标数据分析1、销售指标分析:主要分析本月销售情况,本月销售指标完成情况,与去年同期对比情况,通过这组数据的分析可以知道同比销售趋势,实际销售与计划的差距。

2、毛利分析:主要分析本月毛利率、毛利率情况,与去年同期对比情况。

通过这组数据的分析可以知道同比毛利率状况,以及是否在商品毛利方面存在不足。

3、营运可控费用分析:主要是本月各项费用明细分析,与去年同期对比情况,有无节约控制成本费用。

这里的各项费用是指:员工成本、能耗、物料及办公用品费用,维修费用,房租,存货损耗,日常营运费用(电话费、交通费、卫生费、税收、工商费)。

通过这组数据的分析,可清楚地知道门店营运可控费用后的列支,是否有同比异常的费用发生,有无可以节约的费用空间。

4、坪效:主要是本月评效情况,与去年同期对比“日均坪效”是指“日均单位面积销售额”,即日均销售额/门店营业面积。

5、人均劳效:主要是本月人均劳效情况,与去年同期对比,“本月人均劳效”计算方法:本月销售额/本月工资人数。

6、盘点损耗率分析:主要是门店盘点结果简要分析,通过分析,及时发现门店在商品进、销、存各个环节存在的问题。

7、门店商品库存分析:主要是本月平均商品库存、周转天数,与去年同期对比分析。

通过这组数据分析,看门店库存是否出现异常,特别是否有库存积压现象。

二、商品经营数据分析1、经营商品目录执行情况总结分析:主要是本店执行商品目录情况与经营业态主力商品情况及新品引进情况、淘汰商品是否进行及时清退。

总部每月1号将最新目录主力商品货号、目录新引进商品货号、目录淘汰商品货号发至各门店,门店根据相关货号查询出经营情况。

特别是主力商品、新引进商品经营情况,以及淘汰产品有没有及时清退,通过这组数据,可以了解门店是否按照商品目录的调整进行了门店的商品结构调整。

2、商品动销率分析:主要是本月商品动销品种统计,动销率分析,与上月对比情况,商品动销率计算公式:动销品种/门店经营总品种数*100。

超市利润分析报告1. 引言本文旨在对超市的利润进行分析,为了使分析结果更加具体和准确,我们将采取以下步骤来进行分析。

2. 数据收集为了进行超市利润分析,我们需要收集以下数据: - 超市的销售数据,包括每个产品的销售额和销售量。

- 超市的成本数据,包括采购成本、运营成本和人力资源成本。

- 超市的其他相关数据,如季节性销售数据、促销活动数据等。

3. 数据整理在收集到数据后,我们需要对数据进行整理,包括以下步骤: - 清洗数据,删除重复、缺失或错误的数据。

- 对销售数据进行汇总,计算每个产品的总销售额和总销售量。

- 计算超市的总成本和总利润。

- 对其他相关数据进行整理和分类。

4. 利润分析在数据整理完成后,我们可以进行利润分析,包括以下方面: - 计算每个产品的毛利润,即销售额减去采购成本。

- 分析销售额和成本的趋势,了解超市的盈利能力。

- 比较不同产品的利润情况,找出利润贡献度较高的产品。

- 分析季节性销售数据和促销活动数据,找出对利润影响较大的因素。

5. 利润优化根据利润分析的结果,我们可以提出一些优化建议,以提高超市的利润: - 优化产品组合,加大利润贡献度较高的产品的销售力度。

- 调整采购策略,寻找更具竞争力的供应商,降低采购成本。

- 优化运营流程,降低运营成本,提高工作效率。

- 设计更有效的促销活动,吸引更多客户,提高销售额。

- 根据季节性销售数据,调整库存策略,避免滞销和过季产品。

6. 总结通过对超市利润的分析,我们可以更好地了解超市的经营状况,并提出相应的优化建议。

利润分析是超市经营管理的重要工具,只有通过分析数据,找到问题所在,才能做出正确的决策,提高超市的盈利能力。

7. 参考资料[1] Smith, J. (2020). Profit Analysis in Supermarkets. Journal of Retailing, 45(2), 78-92. [2] Johnson, S. (2019). Maximizing Supermarket Profits: A Comprehensive Guide. Supermarket Management Association.。

超市经营数据分析与计算公式大全超市经营数据分析是指通过对超市销售数据、库存数据、顾客数据等进行深入的统计与分析,揭示超市经营状况、销售趋势、顾客行为等,并根据这些数据结果进行决策和制定营销策略。

下面是一些常用的超市经营数据分析与计算公式:1.销售额:销售额是超市经营数据中最直观的指标,可以通过以下公式来计算:销售额=销售数量×单价2.销售量:销售量是指在一定时间内销售的商品数量,可以通过以下公式来计算:销售量=∑(销售数量)3.客单价:客单价是指每位顾客平均购买的商品金额,可以通过以下公式来计算:客单价=销售额/顾客数量4.客流量:客流量是指一定时间内踏入店铺的顾客数量,可以通过以下公式来计算:客流量=∑(每日客流量)5.销售环比增长率:销售环比增长率是比较两个连续期间销售额变化的百分比,可以通过以下公式来计算:销售环比增长率=(本期销售额-上期销售额)/上期销售额×100%6.库存周转率:库存周转率是衡量超市库存管理效率的指标,可以通过以下公式来计算:库存周转率=销售量/平均库存量7.平均库存量:平均库存量是指其中一时间段内的库存平均水平,可以根据开头和结尾的库存量来计算:平均库存量=(开头库存量+结尾库存量)/28.周转天数:周转天数是指平均存储商品周转一次所需的天数,可以通过以下公式来计算:周转天数=365/库存周转率9.盈亏平衡点:盈亏平衡点是指超市销售额等于总成本的点,可以通过以下公式来计算:盈亏平衡点=固定成本/(1-(变动成本/销售额比率))10.毛利润率:毛利润率是指超市销售利润与销售额的比率,可以通过以下公式来计算:毛利润率=(销售额-销售成本)/销售额×100%11.顾客满意度:顾客满意度是指顾客对超市商品和服务的满意程度,可以通过调查问卷等方式进行调查。

以上是一些常用的超市经营数据分析与计算公式,这些公式可以帮助超市对经营状况进行全面的分析和评估,并根据分析结果进行相应的调整和决策,以提高超市的经营效益和顾客满意度。

步步高超市年度利润分析报告1. 引言本报告旨在对步步高超市最近一年的财务表现进行分析和评估,为公司管理层和投资者提供有关利润状况的详细信息。

通过对财务数据的综合分析,我们将对公司的盈利能力、成本控制和销售情况进行评估,并提供相应的建议。

2. 盈利能力分析2.1 总体利润状况根据步步高超市的财务报表,截止最近一财年,公司总体利润状况良好。

净利润达到xxxx万元,同比增长xx%,表明公司经营状况稳定。

2.2 毛利率分析毛利率是衡量公司生产与销售活动盈利能力的重要指标。

根据财务数据,步步高超市最近一年的毛利率为xx%。

与去年相比,毛利率略有下降。

这可能是由于原材料价格上涨和销售价格下降所致。

因此,公司应密切关注成本控制和渠道管理,以提高毛利率。

2.3 净利润率分析净利润率是衡量公司销售收入转化为净利润的能力的关键指标。

步步高超市最近一年的净利润率为xx%,与去年相比轻微下降。

这可能是由于销售成本的增加和市场竞争加剧导致的。

公司应加强成本控制和市场营销策略,以提高净利润率。

3. 成本控制分析成功的超市经营需要有效的成本控制措施。

以下是步步高超市在过去一年中的成本控制分析:3.1 销售成本控制根据财务数据,步步高超市的销售成本占总销售额的xx%。

与去年相比,销售成本略有增加。

可能的原因包括原材料价格上涨、人力成本增加等。

为了有效控制销售成本,公司可以采取措施如优化供应链、提高库存周转率等。

3.2 管理费用控制管理费用是指公司为管理和运营业务而产生的费用。

步步高超市最近一年的管理费用占总销售额的xx%,与去年相比有所上升。

公司应加强对管理费用的控制,评估并优化各个部门的运营效率,以降低管理费用比例。

3.3 运营效率提升步步高超市可以通过提高运营效率来降低成本。

例如,优化仓储和物流系统可以减少仓储和运输成本。

此外,提高员工的培训和技能水平可以提高员工的生产力和效率。

4. 销售分析4.1 销售额分析步步高超市最近一年的总销售额为xxxx万元,同比增长xx%。

超市毛利率标准参考表超市毛利率是指超市在销售商品时所获得的毛利润与销售额的比率,是评价超市经营业绩的重要指标之一。

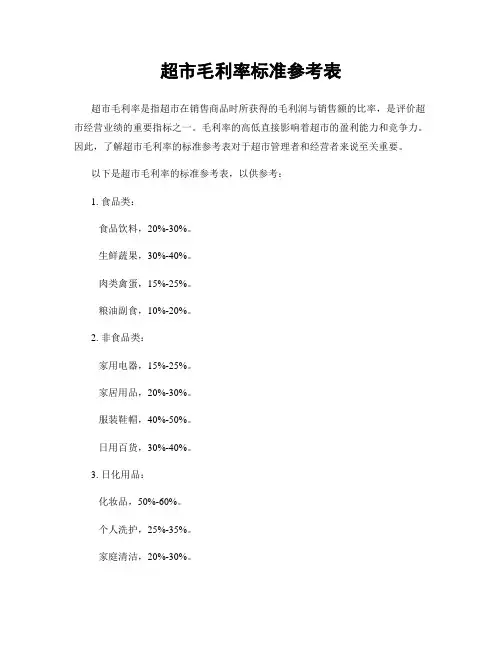

毛利率的高低直接影响着超市的盈利能力和竞争力。

因此,了解超市毛利率的标准参考表对于超市管理者和经营者来说至关重要。

以下是超市毛利率的标准参考表,以供参考:1. 食品类:食品饮料,20%-30%。

生鲜蔬果,30%-40%。

肉类禽蛋,15%-25%。

粮油副食,10%-20%。

2. 非食品类:家用电器,15%-25%。

家居用品,20%-30%。

服装鞋帽,40%-50%。

日用百货,30%-40%。

3. 日化用品:化妆品,50%-60%。

个人洗护,25%-35%。

家庭清洁,20%-30%。

纸品用品,25%-35%。

4. 其他类:数码产品,10%-20%。

玩具礼品,30%-40%。

办公用品,25%-35%。

其他杂项,20%-30%。

以上数据仅供参考,实际情况可能会因地区、市场、季节等因素而有所不同。

超市在制定毛利率时,还需要根据具体的经营情况、竞争对手、供应商成本等因素进行综合考量。

在实际经营中,超市管理者和经营者还需要密切关注各品类商品的销售情况,及时调整商品的进价和售价,以保持良好的毛利率水平。

同时,还需要注重提升商品附加值,增加商品的竞争力,提高顾客的购买欲望,从而实现更高的毛利率。

总之,超市毛利率的标准参考表可以作为超市管理者和经营者制定经营策略、优化商品结构、提高盈利能力的重要依据。

希望以上内容对您有所帮助,祝您的超市经营顺利,蒸蒸日上!。

超市商品的一般毛利率标准超市计算商品的利润时,通常用到两个数据:加价率和毛利率,很多人分不清这两个数据有什么不同,简单来说,就是他们的基数不一样:1、加价率=(零售价-成本价)/进价*100%2、毛利率=(零售价-成本价)/零售价*100%一般来讲,超市的毛利率标准参考如下:一、生鲜部毛利率蔬菜:30-50%水果:30-50%家禽类:20-50%牛羊猪肉:20-30%禽蛋类:15-30%熟食面点:30-40%低温:18-22%食品:18-30%速冻:18-30%冰鲜类:20-25%冰品:10-13%南北干货:20-30%杂粮:10-30%酱类:15-25%二、食品部毛利表白酒:25-35%红酒:30-35%碳酸饮料:10-20%果汁饮料:15-25%茶饮料:15-20%功能饮料:15-25%奶制品:10-20%水类饮料:15-20%奶粉:15-20%米粉:15-20%固体饮品:15-20%营养品:25-30%保健品:25-35%糖果:20-25%蜜饯:25-30%饼干:15-25%膨化:10-15%肉干类:15-20%方便速食类:10-15%酱菜、底料:20-25%罐头:15-20%调味粉料:15-20%液体调味品:20-25%干菜:20-25%三、百货毛利表洗发类:15-25% 杂牌:30-50%护发类:13-45% 杂牌30-50%护肤洁面类:25-45%牙膏、牙刷:20-30%香皂:20-25%家庭洗化:10-15%消杀类:20-25%护革类:25-30%衣物柔顺剂:15-20%纸品:10-20%家杂类:25-35%针织类:35-50%厨具类:25-30%餐具:30-35%玻璃制品:30-40%洁具类:35-40%以上是正常的商品毛利率,通常情况下,商品的品牌知名度较高的会低一些,知名度较低的会更高,需要视具体商品而定。

社区超市毛利率一般是多少社区超市是城市中常见的小型零售店,为居民提供方便快捷的购物体验。

毛利率是评估商业运营效益的重要指标之一,它反映了商品的销售价格与采购成本之间的差额。

对于社区超市来说,毛利率的水平直接影响着其盈利能力和发展潜力。

社区超市毛利率的计算方法社区超市的毛利率通常通过以下公式计算:\[ 毛利率 = \frac{销售收入 - 采购成本}{销售收入} \times 100\% \]其中,销售收入是社区超市从销售商品获取的总收入,采购成本是采购商品所花费的成本。

社区超市毛利率的一般水平社区超市毛利率的一般水平受多种因素影响,如地理位置、商品种类、竞争情况等。

一般来说,社区超市的毛利率在10%到30%之间比较常见。

高毛利率可能表明超市在产品定价和成本控制方面较为成功,但也可能意味着销售量较低;相反,低毛利率可能表明超市为了吸引顾客采取了低价策略,但需要通过大量销售保持盈利。

影响社区超市毛利率的因素1.商品采购成本:商品采购成本是影响毛利率的关键因素,社区超市需要寻找价格合理的供应商,控制采购成本来提升毛利率。

2.销售价格:合理的销售定价能够帮助社区超市提高毛利率,但也要考虑顾客的购买力和市场需求。

3.库存管理:合理的库存管理可以降低库存积压风险,减少滞销商品的影响,对提升毛利率有积极作用。

4.促销活动:促销活动可以提高商品的销售量,但也可能会降低毛利率,需要在平衡促销成本和盈利之间找到度。

提升社区超市毛利率的方法1.增加商品种类:根据市场需求不断扩大商品种类,提升商品销售多样性,提高综合毛利率。

2.精准定价:通过市场调研和竞争情况分析,制定合理的销售价格,提高单品毛利率。

3.优化采购渠道:寻找质量可靠、价格合理的供应商,降低商品采购成本,提高毛利率。

4.有效促销策略:制定科学合理的促销活动,如满减、赠品等,吸引顾客增加销售量,提升毛利率。

在竞争激烈的零售市场中,社区超市需要不断优化经营策略,提升毛利率,实现长期稳健的发展。

第1篇在超市的经营中,毛利率是衡量商品销售盈利能力的重要指标。

毛利率反映了商品售价与成本之间的差额比例,是超市管理者进行成本控制、定价策略制定和库存管理的重要依据。

以下将详细介绍超市毛利率的计算公式,并通过具体例子进行说明。

一、超市毛利率计算公式1. 商品毛利率公式:商品毛利率 = (售价 - 成本) / 售价× 100%2. 盘点毛利率公式:盘点毛利率 = (本期销售 - 本期成本) / 本期销售× 100%3. 超市整体毛利率公式:超市整体毛利率 = (营业总收入 - 营业总成本) / 营业总收入× 100%其中,成本包括采购成本、仓储物流成本、损耗成本等;营业总收入是指超市在一定时期内所有商品的销售收入;营业总成本是指超市在一定时期内所有商品的成本总和。

二、超市毛利率计算公式举例1. 商品毛利率计算举例假设某超市销售一款商品,售价为100元,成本为70元,那么该商品的毛利率计算如下:商品毛利率 = (100 - 70) / 100 × 100% = 30%这意味着,每销售一件该商品,超市可获得30元的毛利润。

2. 盘点毛利率计算举例假设某超市在一个月内销售了100件该商品,销售收入为10000元,成本为7000元,那么该商品的盘点毛利率计算如下:盘点毛利率 = (10000 - 7000) / 10000 × 100% = 30%这表明,该商品在一个月内的销售过程中,毛利率保持不变。

3. 超市整体毛利率计算举例假设某超市在一个月内营业总收入为100万元,营业总成本为70万元,那么该超市的整体毛利率计算如下:超市整体毛利率 = (100 - 70) / 100 × 100% = 30%这意味着,该超市在一个月内的整体销售过程中,毛利率为30%。

三、影响超市毛利率的因素1. 采购成本:采购成本是影响毛利率的主要因素之一。

降低采购成本可以增加毛利率。

超市新鲜部门毛利如何计算首先,要计算新鲜部门的毛利润,需要明确新鲜部门的销售收入和销售成本。

销售收入是指新鲜部门售出的所有商品的总收入,而销售成本则包括了商品的采购成本、运输成本、存储成本以及损耗成本等。

其次,计算新鲜部门的采购成本是非常重要的。

采购成本是指超市从供应商处购买商品的成本。

这个成本通常包括了商品的价格、运输成本以及可能的折扣等。

通常情况下,超市会从不同的供应商处采购不同种类的新鲜食品,所以要准确计算新鲜部门的采购成本需要对每种商品的成本进行详细的记录和分析。

此外,运输成本也是需要考虑的因素。

由于新鲜商品需要及时运输以保持其新鲜度,所以运输成本是新鲜部门的一个重要成本。

运输成本包括了商品的运输费用、保险费用以及可能的其他费用等。

要准确计算新鲜部门的运输成本,需要对每个商品的运输情况进行详细记录,并且对相关费用进行合理的分摊和计算。

存储成本也是需要考虑的因素。

新鲜食品在存储过程中需要保持适宜的温度和湿度以保持其新鲜度,所以存储成本也是不可忽略的成本之一。

存储成本包括了商品的存储费用、保险费用以及可能的其他费用等。

要准确计算新鲜部门的存储成本,需要对存储条件进行严格监控,并且对相关费用进行合理的分摊和计算。

最后,损耗成本也是需要考虑的因素。

新鲜食品在运输和存储过程中往往会有一定的损耗,这也是新鲜部门的一个重要成本。

损耗成本包括了商品的损耗费用、损坏费用以及可能的其他费用等。

要准确计算新鲜部门的损耗成本,需要对损耗情况进行详细的记录,并且对相关费用进行合理的分摊和计算。

总结来说,要准确计算新鲜部门的毛利润,需要全面考虑采购成本、运输成本、存储成本以及损耗成本等多个方面。

只有对这些成本进行全面的分析和计算,才能真正准确反映新鲜部门的盈利情况。

这也为超市经营者提供了更加科学的经营决策依据。

当计算新鲜部门的毛利时,除了考虑采购成本、运输成本、存储成本和损耗成本外,还应该考虑到其他一些潜在的成本和因素。