中小学校会计报表-2014.1.1

- 格式:xls

- 大小:80.50 KB

- 文档页数:1

附件1:关于中小学校执行《政府会计制度——行政事业单位会计科目和报表》的补充规定根据《政府会计准则——基本准则》,结合行业实际情况,现就中小学校1执行《政府会计制度——行政事业单位会计科目和报表》(以下简称新制度)做出如下补充规定:一、关于“事业支出”科目的明细核算要求中小学校对“事业支出”科目的明细核算除了遵循新制度规定外,还应当参照本规定附表1。

二、关于报表及编制说明(一)新增项目及填列方法中小学校应当在收入费用表的“(十一)其他收入”项目下增加“其中:食堂净收入”项目;应当在预算收入支出表的“(九)其他预算收入”项目下“其中:”后所列项目中增加“食堂净预算收入”项目。

“其中:食堂净收入”和“食堂净预算收入”两个项目的内容及填列方法详见本规定“三、关于中小学校食堂业务的会计处理”。

(二)关于报表附注中小学校应当在财务报表附注中按照本规定附表1的格式披露事业支出的基本情况。

1本规定所指的中小学校包括各级人民政府和接受国家经常性资助的社会力量举办的普通中小学校、中等职业学校、特殊教育学校、工读教育学校、成人中学和成人初等学校。

各级人民政府和接受国家经常性资助的社会力量举办的幼儿园依照本规定执行。

三、关于中小学校食堂业务的会计处理中小学校食堂实行独立核算或对食堂收支等主要业务实行独立核算的,年末应当将食堂的报表信息并入学校相关报表的相应项目,并抵销中小学校与食堂的内部业务或事项对中小学校报表的影响。

但是,中小学校在编制收入费用表时,应当将食堂本年收入和费用相抵后的净额并入本表“其他收入”项目金额,并单独填列于该项目下的“食堂净收入”项目。

如果食堂收入和费用相抵后的净额合计数为负数,则以“-”号填列。

中小学校在编制预算收入支出表时,应当将食堂本年预算收支相抵后的净额并入本表“其他预算收入”项目金额,并单独填列于该项目下的“食堂净预算收入”项目。

如果食堂预算收入和支出相抵后的净额合计数为负数,则以“-”号填列。

已整理并排版,下载后可以直接打印(含完整报表、会计科目二级,三级明细)附件:中小学校会计制度(财会[2013]28号) 目录第一部分总说明第二部分会计科目名称和编号第三部分会计科目使用说明第四部分会计报表格式第五部分财务报表编制说明第一部分总说明一、为了规范中小学校的会计核算,保证会计信息质量,根据《中华人民共和国会计法》和《事业单位会计准则》,结合《中小学校财务制度》规定,制定本制度。

二、本制度适用于各级人民政府和接受国家经常性资助的社会力量举办的普通中小学校、中等职业学校、特殊教育学校、工读教育学校、成人中学和成人初等学校(以下统称中小学校)。

其他社会力量举办的上述学校可以参照本制度执行。

各级人民政府和接受国家经常性资助的社会力量举办的幼儿园依照本制度执行。

其他社会力量举办的幼儿园可以参照本制度执行。

三、中小学校对基本建设投资的会计核算在执行本制度的同时,还应当按照国家有关基本建设会计核算的规定单独建账、单独核算。

中小学校食堂实行单独核算,同时适用本制度的有关规定。

四、中小学校会计核算一般采用收付实现制,但部分经济业务或者事项的核算应当按照本制度的规定采用权责发生制。

五、中小学校会计要素包括资产、负债、净资产、收入和支出。

六、中小学校应当按照下列规定运用会计科目:(一)中小学校应当按照本制度的规定设置和使用会计科目。

因没有相关业务不需使用的会计科目可以不设置。

在不影响账务处理和编报财务报表的前提下,可以根据实际情况自行增设、减少或合并某些明细科目。

(二)本制度统一规定会计科目的编号,以便于填制会计凭证、登记账簿、查阅账目,实行会计信息化管理。

中小学校不得打乱重编。

(三)中小学校在填制会计凭证、登记会计账簿时,应当填列会计科目的名称,或者同时填列会计科目的名称和编号,不得只填列会计科目编号、不填列会计科目名称。

七、中小学校应当按照下列规定编报财务报表:(一)中小学校的财务报表由会计报表及其附注构成。

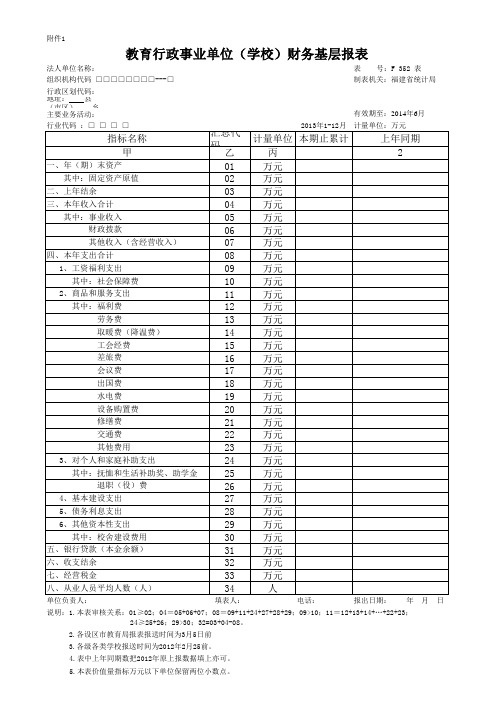

法人单位名称:

表 号:F 352 表制表机关:福建省统计局行政区划代码:

地址: 县(市区) 乡(镇、街道) 村、居委会 号

主要业务活动:

有效期至:2014年6月

单位负责人:填表人:电话:报出日期: 年 月 日 6.各级各类民办学校可参照此表格式填报。

3.各级各类学校报送时间为2012年2月25前。

2.各设区市教育局报表报送时间为3月5日前

附件1

说明:1.本表审核关系:01≥02;04=05+06+07;08=09+11+24+27+28+29;09>10;11=12+13+14+…+22+23; 24≥25+26;29>30;32=03+04-08。

教育行政事业单位(学校)财务基层报表

4.表中上年同期数把2012年原上报数据填上亦可。

5.本表价值量指标万元以下单位保留两位小数点。

组织机构代码 □□□□□□□□---□。

2014年最新中小学校会计制度附件:中小学校会计制度目录第一部分总说明第二部分会计科目名称和编号第三部分会计科目使用说明第四部分会计报表格式第五部分财务报表编制说明2第一部分总说明一、为了规范中小学校的会计核算,保证会计信息质量,根据《中华人民共和国会计法》和《事业单位会计准则》,结合《中小学校财务制度》规定,制定本制度。

二、本制度适用于各级人民政府和接受国家经常性资助的社会力量举办的普通中小学校、中等职业学校、特殊教育学校、工读教育学校、成人中学和成人初等学校(以下统称中小学校)。

其他社会力量举办的上述学校可以参照本制度执行。

各级人民政府和接受国家经常性资助的社会力量举办的幼儿园依照本制度执行。

其他社会力量举办的幼儿园可以参照本制度执行。

三、中小学校对基本建设投资的会计核算在执行本制度的同时,还应当按照国家有关基本建设会计核算的规定单独建账、单独核算。

中小学校食堂实行单独核算,同时适用本制度的有关规定。

四、中小学校会计核算一般采用收付实现制,但部分经济业务或者事项的核算应当按照本制度的规定采用权责发生制。

五、中小学校会计要素包括资产、负债、净资产、收入和支出。

六、中小学校应当按照下列规定运用会计科目:(一)中小学校应当按照本制度的规定设置和使用会计科目。

因没有相关业务不需使用的会计科目可以不设置。

在不影响账务处理和编报财务报表的前提下,可以根据实际情况自行增设、减少或合并某些明细科目。

(二)本制度统一规定会计科目的编号,以便于填制会计凭证、3登记账簿、查阅账目,实行会计信息化管理。

中小学校不得打乱重编。

(三)中小学校在填制会计凭证、登记会计账簿时,应当填列会计科目的名称,或者同时填列会计科目的名称和编号,不得只填列会计科目编号、不填列会计科目名称。

七、中小学校应当按照下列规定编报财务报表:(一)中小学校的财务报表由会计报表及其附注构成。

会计报表包括资产负债表、收入支出表和财政补助收入支出表。

会计报表附注中应当披露本校食堂单独核算的会计报表。

附件1:关于中小学校执行《政府会计制度——行政事业单位会计科目和报表》的补充规定根据《政府会计准则——基本准则》,结合行业实际情况,现就中小学校1执行《政府会计制度——行政事业单位会计科目和报表》(以下简称新制度)做出如下补充规定:一、关于“事业支出”科目的明细核算要求中小学校对“事业支出”科目的明细核算除了遵循新制度规定外,还应当参照本规定附表1。

二、关于报表及编制说明(一)新增项目及填列方法中小学校应当在收入费用表的“(十一)其他收入”项目下增加“其中:食堂净收入”项目;应当在预算收入支出表的“(九)其他预算收入”项目下“其中:”后所列项目中增加“食堂净预算收入”项目。

“其中:食堂净收入”和“食堂净预算收入”两个项目的内容及填列方法详见本规定“三、关于中小学校食堂业务的会计处理”。

(二)关于报表附注中小学校应当在财务报表附注中按照本规定附表1的格式披露事业支出的基本情况。

1本规定所指的中小学校包括各级人民政府和接受国家经常性资助的社会力量举办的普通中小学校、中等职业学校、特殊教育学校、工读教育学校、成人中学和成人初等学校。

各级人民政府和接受国家经常性资助的社会力量举办的幼儿园依照本规定执行。

三、关于中小学校食堂业务的会计处理中小学校食堂实行独立核算或对食堂收支等主要业务实行独立核算的,年末应当将食堂的报表信息并入学校相关报表的相应项目,并抵销中小学校与食堂的内部业务或事项对中小学校报表的影响。

但是,中小学校在编制收入费用表时,应当将食堂本年收入和费用相抵后的净额并入本表“其他收入”项目金额,并单独填列于该项目下的“食堂净收入”项目。

如果食堂收入和费用相抵后的净额合计数为负数,则以“-”号填列。

中小学校在编制预算收入支出表时,应当将食堂本年预算收支相抵后的净额并入本表“其他预算收入”项目金额,并单独填列于该项目下的“食堂净预算收入”项目。

如果食堂预算收入和支出相抵后的净额合计数为负数,则以“-”号填列。

附件:中小学校会计制度目录第一部分总说明第二部分会计科目名称和编号第三部分会计科目使用说明第四部分会计报表格式第五部分财务报表编制说明2第一部分总说明一、为了规范中小学校的会计核算,保证会计信息质量,根据《中华人民共和国会计法》和《事业单位会计准则》,结合《中小学校财务制度》规定,制定本制度。

二、本制度适用于各级人民政府和接受国家经常性资助的社会力量举办的普通中小学校、中等职业学校、特殊教育学校、工读教育学校、成人中学和成人初等学校(以下统称中小学校)。

其他社会力量举办的上述学校可以参照本制度执行。

各级人民政府和接受国家经常性资助的社会力量举办的幼儿园依照本制度执行。

其他社会力量举办的幼儿园可以参照本制度执行。

三、中小学校对基本建设投资的会计核算在执行本制度的同时,还应当按照国家有关基本建设会计核算的规定单独建账、单独核算。

中小学校食堂实行单独核算,同时适用本制度的有关规定。

四、中小学校会计核算一般采用收付实现制,但部分经济业务或者事项的核算应当按照本制度的规定采用权责发生制。

五、中小学校会计要素包括资产、负债、净资产、收入和支出。

六、中小学校应当按照下列规定运用会计科目:(一)中小学校应当按照本制度的规定设置和使用会计科目。

因没有相关业务不需使用的会计科目可以不设置。

在不影响账务处理和编报财务报表的前提下,可以根据实际情况自行增设、减少或合并某些明细科目。

(二)本制度统一规定会计科目的编号,以便于填制会计凭证、3登记账簿、查阅账目,实行会计信息化管理。

中小学校不得打乱重编。

(三)中小学校在填制会计凭证、登记会计账簿时,应当填列会计科目的名称,或者同时填列会计科目的名称和编号,不得只填列会计科目编号、不填列会计科目名称。

七、中小学校应当按照下列规定编报财务报表:(一)中小学校的财务报表由会计报表及其附注构成。

会计报表包括资产负债表、收入支出表和财政补助收入支出表。

会计报表附注中应当披露本校食堂单独核算的会计报表。