现金负债比率计算公式

- 格式:docx

- 大小:29.86 KB

- 文档页数:1

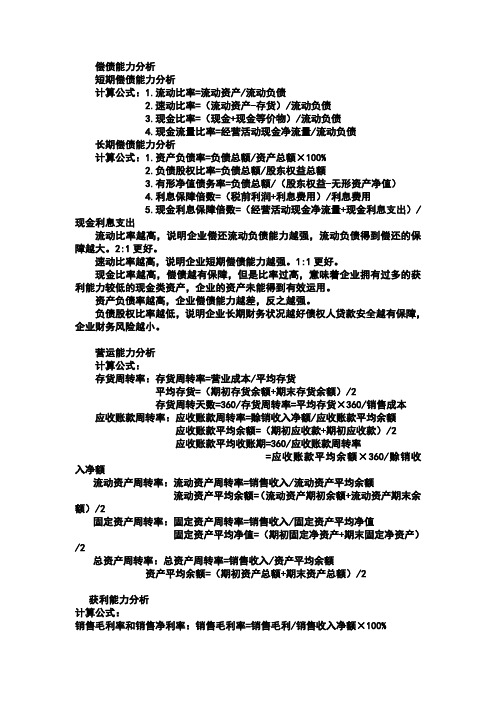

偿债能力分析短期偿债能力分析计算公式:1.流动比率=流动资产/流动负债2.速动比率=(流动资产-存货)/流动负债3.现金比率=(现金+现金等价物)/流动负债4.现金流量比率=经营活动现金净流量/流动负债长期偿债能力分析计算公式:1.资产负债率=负债总额/资产总额×100%2.负债股权比率=负债总额/股东权益总额3.有形净值债务率=负债总额/(股东权益-无形资产净值)4.利息保障倍数=(税前利润+利息费用)/利息费用5.现金利息保障倍数=(经营活动现金净流量+现金利息支出)/现金利息支出流动比率越高,说明企业偿还流动负债能力越强,流动负债得到偿还的保障越大。

2:1更好。

速动比率越高,说明企业短期偿债能力越强。

1:1更好。

现金比率越高,偿债越有保障,但是比率过高,意味着企业拥有过多的获利能力较低的现金类资产,企业的资产未能得到有效运用。

资产负债率越高,企业偿债能力越差,反之越强。

负债股权比率越低,说明企业长期财务状况越好债权人贷款安全越有保障,企业财务风险越小。

营运能力分析计算公式:存货周转率:存货周转率=营业成本/平均存货平均存货=(期初存货余额+期末存货余额)/2存货周转天数=360/存货周转率=平均存货×360/销售成本应收账款周转率:应收账款周转率=赊销收入净额/应收账款平均余额应收账款平均余额=(期初应收款+期初应收款)/2应收账款平均收账期=360/应收账款周转率=应收账款平均余额×360/赊销收入净额流动资产周转率:流动资产周转率=销售收入/流动资产平均余额流动资产平均余额=(流动资产期初余额+流动资产期末余额)/2固定资产周转率:固定资产周转率=销售收入/固定资产平均净值固定资产平均净值=(期初固定净资产+期末固定净资产)/2总资产周转率:总资产周转率=销售收入/资产平均余额资产平均余额=(期初资产总额+期末资产总额)/2获利能力分析计算公式:销售毛利率和销售净利率:销售毛利率=销售毛利/销售收入净额×100%=(销售收入净额-销售成本)/销售收入净额×100%销售净利率=净利润/销售收入净额×100%营业利润率:营业利润率=营业利润/营业收入×100%成本费用净利率:成本费用净利率=净利润/成本费用总额×100%总资产报酬率:总资产报酬率=净利润/资产平均总额×100%股东权益报酬率:股东权益报酬率=净利润/股东权益平均总额×100%股东权益平均总额=(期初股东权益+期末股东权益)/2股东权益报酬率=资产报酬率×平均权益乘数每股收益与每股现金流量:每股收益=(净利润-优先股股利)/发行在外的普通股平均数每股现金流量=(经营活动现金净流量-优先股股利)/发行在外的普通股股数加权平均发行在外的普通股股数=∑(发行在外的普通股股数×发行在外的月份数)/12每股股利=(现金股利总额-优先股股利)/发行在外的普通股股数市盈率=每股市价/每股收益发展能力分析计算公式:销售增长率:销售增长率=本年销售增长额/上年销售额×100%总资产增长率:总资产增长率=本年总资产增长额/年初资产总额×100%固定资产成新率:固定资产成新率=平均固定资产净值/平均固定资产原值×100%资本积累率:资本积累率=本年所有者权益增长额/年初所有者权益×100% 综合分析之杜邦分析计算公式:杜邦系统部分主要反映以下几种主要的财务比率关系:1.股东权益报酬率与资产报酬率及权益乘数之间的关系股东权益报酬率=股东权益报酬率×权益乘数2.资产报酬率与销售净利率及总资产周转率之间的关系(资产报酬率=销售净利率×总资产周转率)——杜邦等式3.销售净利率与净利润及销售收入之间的关系销售净利率=净利润/销售收入4.总资产周转率与销售收入及资产总额之间的关系总资产周转率=销售收入/资产平均总额。

现金流动负债比比计算公式全文共四篇示例,供读者参考第一篇示例:现金流动负债比是一个用来衡量公司清偿短期债务能力的财务比率。

它通过比较公司的现金流量和当前负债的大小,来评估公司是否能够及时清偿其短期债务。

现金流动负债比越高,表示公司具有更好的清偿能力,反之则表示公司可能面临财务困难。

下面我们将介绍现金流动负债比的计算方法及其重要性。

现金流动负债比的计算公式如下:现金流动负债比=经营活动现金流量净额/ 当前负债总额经营活动现金流量净额指的是公司在经营活动中所收到的现金流入和支付的现金流出之间的净额。

当前负债总额则是指公司所负担的所有短期债务的总和。

当公司的现金流动负债比逐渐下降时,投资者和债权人可能需要警惕公司的财务风险。

这可能表明公司面临着现金流量不足、负债过多或者其他财务问题。

监控公司的现金流动负债比是投资决策和风险管理中的重要一环。

除了用来评估公司的财务稳定性外,现金流动负债比还可以作为公司内部管理和决策的参考指标。

通过分析现金流动负债比的变化趋势,公司可以及时发现并解决财务问题,提高企业的经营效率和盈利能力。

现金流动负债比是一个重要的财务指标,它可以帮助投资者、债权人和公司管理层更好地了解和评估公司的财务状况,从而做出更明智的决策。

了解现金流动负债比的计算方法和意义是每个投资者和企业管理者都应该掌握的基本知识。

通过关注现金流动负债比,可以更好地把握公司的财务风险和机会,实现财务健康和可持续发展。

【字数不足,需要继续补充】第二篇示例:现金流动负债比比计算公式是现金流动性指标和负债指标的综合体现,可以帮助企业评估自身的偿债能力和经营稳健程度。

通过对企业现金流动负债比比的计算和分析,可以帮助投资者、分析师和管理者更好地了解企业的财务状况,制定更合理的决策。

一、什么是现金流动负债比比?现金流动负债比比是指企业现金流入与流出之比与负债之比的对比。

当企业的现金流动负债比比高于1时,表明企业有足够的现金流来偿还债务,具有较好的偿债能力;反之,当现金流动负债比比低于1时,表明企业的现金流短缺,可能存在偿债风险。

财务分析公式大全一、财务健康度分析公式1. 企业财务健康度指标- 流动比率 = 流动资产 / 流动负债- 速动比率 = (流动资产 - 存货) / 流动负债- 现金比率 = 现金及现金等价物 / 流动负债- 利息保障倍数 = (利润总额 + 利息费用) / 利息费用- 资产负债率 = 负债总额 / 资产总额- 负债比率 = 负债总额 / 所有者权益总额- 产权比率 = 所有者权益总额 / 资产总额2. 还债能力指标- 偿债比率 = (长期负债 + 短期负债) / 净资产- 利息支付倍数 = 经营利润 / 利息费用- 现金流量比率 = 经营活动现金流量净额 / 当期债务- 现金流动负债比率 = 经营活动现金流量净额 / 流动负债3. 盈利能力指标- 净利润率 = 净利润 / 营业收入- 毛利率 = (营业收入 - 营业成本) / 营业收入- 营业利润率 = 营业利润 / 营业收入- 总资产收益率 = 净利润 / 资产总额- 净资产收益率 = 净利润 / 净资产4. 运营能力指标- 应收账款周转率 = 营业收入 / 平均应收账款余额- 存货周转率 = 营业成本 / 平均存货余额- 固定资产周转率 = 营业收入 / 平均固定资产净值- 总资产周转率 = 营业收入 / 平均总资产二、财务风险分析公式1. 偿债能力风险指标- 长期负债比率 = 长期负债 / 资产总额- 短期偿债能力 = (流动资产 - 存货) / 流动负债- 资本结构比率 = 长期负债 / (长期负债 + 所有者权益)2. 盈利能力风险指标- 营业利润率 = 营业利润 / 营业收入- 资产周转率 = 营业收入 / 资产总额- 净利润率 = 净利润 / 营业收入3. 运营能力风险指标- 应收账款周转率 = 营业收入 / 平均应收账款余额- 存货周转率 = 营业成本 / 平均存货余额- 总资产周转率 = 营业收入 / 平均总资产三、财务投资分析公式1. 资本预算分析指标- 净现值 = 现金流入 - 现金流出- 内部收益率 = 使净现值等于零的折现率- 投资回收期 = 投资金额 / 年现金流入2. 股票投资分析指标- 市盈率 = 股价 / 每股盈利- 市净率 = 市值 / 净资产- 股息率 = 每股股息 / 股价3. 债券投资分析指标- 当期收益率 = 年息票利率 / 债券市场价格- 债券久期 = (每期现金流量 ×期数) / 债券市场价格四、财务评估指标1. 资产评估指标- 资产负债率 = 负债总额 / 资产总额- 所有者权益比率 = 所有者权益 / 资产总额- 资本回报率 = 净利润 / 资产总额2. 经营评估指标- 营业利润率 = 营业利润 / 营业收入- 销售增长率 = (本期销售额 - 上期销售额) / 上期销售额- 资本周转率 = 营业收入 / 资产总额3. 盈利评估指标- 净利润率 = 净利润 / 营业收入- 每股收益 = 净利润 / 总股本- 每股净资产 = 净资产 / 总股本以上是财务分析中常用的一些公式和指标,通过对这些指标的计算和分析,可以全面了解企业的财务状况、风险和投资价值,为决策提供参考依据。

1、流动比率=流动资产合计/流动负债合计*100%2、速动比率=速动资产/流动负债。

速动资产是指流动资产扣除存货之后的余额,3、现金流动负债比率=年经营现金净流量/年末流动负债×100%4、资产负债率=(负债总额/资产总额)*100%。

5、产权比率也称资本负债率=负债总额/所有者权益总额*100%6、或有负债比率=或有负债余额/所有者权益总额*100%或有负债余额=已贴现商业承兑+对外担保+未决诉讼、未决仲裁(除贴现与担保引起的诉讼与仲裁)+其他或有负债。

7、已获利息倍数=息税前利润总额/利息支出。

其中:息税前利润总额=利润总额+利息支出。

利息支出,实际支出的借款利息、债券利息等.8、带息负债比率=(短期借款+一年内到期的长期负债+长期借款+应付债券+应付利息+)/负债总额*100%。

9、劳动效率=营业收入或净产值/平均值工人数10、生产资料运营能力:周转率=周转额÷资产平均余额;周转期=计算期天数÷周转次数。

=资产平均余额*计算期天数/周转额11、应收账款周转率(次)=销售收入÷平均应收账款周转数(周转天数)=计算期天数/周转次数=资产平均余额*计算期天数/周转额12、①存货周转率(次)=销售成本÷存货平均余额②存货周转天数=计算期天数/存货周转次数13、流动资产周转率(次)=主营业务收入净额/平均流动资产总额X100%14、固定资产周转率(次数) =营业收入÷平均固定资产净值固定资产周转期(天数)=平均固定资产净值×360/营业收入.15、总资产周转率(次)=营业收入÷平均资产总额。

16、不良资产比率=(资产减值准备余额+应提未提和应摊未摊的潜亏挂账+未处理资产损失)÷(资产总额+资产减值准备余额)。

17、资产现金回收率=经营现金净流量/平均资产总额.18、营业利润率=营业利润/营业收入(商品销售额)×100%19、销售净利率=净利润÷销售收入*100%。

财务报表中各项指标的计算公式一、短期偿债能力分析1. 营运资本=流动资产-流动负债2. 流动比率=流动资产÷流动负债3. 速动比率=÷流动负债4。

保守速动比率=÷流动负债5. 现金比率=÷流动负债二、长期偿债能力分析1。

资产负债率=×100%2. ①产权比率=×100%②产权比率=资产负债率÷3. 有形净值债务率=×100%4。

利息偿付倍数=息税前利润÷利息费用其中:息税前利润=税前利润+利息费用=税后利润+所得税+利息费用5. 长期债务与营运资本比率=长期债务÷6。

①固定支出偿付倍数=÷固定支出②固定支出偿付倍数=÷三、资产运用效率分析1. 总资产周转率=主营业务收入÷总资产平均余额其中:总资产平均余额=÷2总资产周转天数=计算期天数÷总资产周转率2. 流动资产周转率=主营业务收入÷流动资产平均余额其中:流动资产平均余额=÷2流动资产周转天数=计算期天数÷流动资产周转率3. 固定资产周转率=主营业务收入÷固定资产平均余额其中:固定资产平均余额=÷2固定资产周转天数=计算期天数÷固定资产周转率4。

长期投资周转率=主营业务收入÷长期投资平均余额其中:长期投资平均余额=÷2长期投资周转天数=计算期天数÷长期投资周转率5. 其他资产周转率=主营业务收入÷其他资产平均余额其中:其他资产平均余额=÷2其他资产周转天数=计算期天数÷其他资产周转率6。

①应收账款周转率=主营业务收入÷应收账款平均余额②应收账款周转率=赊销净额÷应收账款平均余额其中:应收账款平均余额=÷2应收账款周转天数=计算期天数÷应收账款周转率7。

常用50种财务比率计算公式财务比率是衡量公司财务状况和经营绩效的一种重要工具。

以下是常用的50种财务比率计算公式:1.资产负债率=负债总额/总资产2.流动比率=流动资产/流动负债3.速动比率=(流动资产-存货)/流动负债4.现金比率=现金/流动负债5.利息保障倍数=(息税前利润+利息费用)/利息费用6.应收账款周转率=营业收入/平均应收账款7.存货周转率=营业成本/平均存货8.总资产周转率=营业收入/平均总资产9.固定资产周转率=营业收入/平均固定资产10.货币资金周转率=营业收入/平均货币资金11.负债周转率=营业成本/平均负债总额12.股东权益周转率=营业收入/平均股东权益13.净利润率=净利润/销售收入14.毛利率=(销售收入-销售成本)/销售收入15.营业利润率=营业利润/销售收入16.净资产收益率=净利润/平均股东权益17.总资产净利润率=净利润/平均总资产18.成本费用利润率=(销售收入-销售成本-营业费用)/销售收入19.应收账款占比=平均应收账款/平均总资产20.存货占比=平均存货/平均总资产21.资产负债率变动率=(期末资产负债率-期初资产负债率)/期初资产负债率22.流动比率变动率=(期末流动比率-期初流动比率)/期初流动比率23.速动比率变动率=(期末速动比率-期初速动比率)/期初速动比率24.现金比率变动率=(期末现金比率-期初现金比率)/期初现金比率25.收入增长率=(期末营业收入-期初营业收入)/期初营业收入26.净利润增长率=(期末净利润-期初净利润)/期初净利润27.资产增长率=(期末总资产-期初总资产)/期初总资产28.股东权益增长率=(期末股东权益-期初股东权益)/期初股东权益29.销售增长率=(期末销售收入-期初销售收入)/期初销售收入30.总资产周转率增长率=(期末总资产周转率-期初总资产周转率)/期初总资产周转率31.存货周转率增长率=(期末存货周转率-期初存货周转率)/期初存货周转率32.应收账款周转率增长率=(期末应收账款周转率-期初应收账款周转率)/期初应收账款周转率33.净利润率增长率=(期末净利润率-期初净利润率)/期初净利润率34.营业利润率增长率=(期末营业利润率-期初营业利润率)/期初营业利润率35.毛利率增长率=(期末毛利率-期初毛利率)/期初毛利率36.销售成本占比=销售成本/销售收入37.管理费用占比=管理费用/销售收入38.销售费用占比=销售费用/销售收入39.财务费用占比=财务费用/销售收入40.借款负债率=短期借款+长期借款/总资产41.短期债务偿还能力=经营性现金净流量/短期债务42.利息支付能力=经营性现金净流量/利息费用43.经营性现金流量净额/销售收入44.有息负债率=短期借款+长期借款/净债务45.应付账款周转率=营业成本/平均应付账款46.应付账款占比=平均应付账款/平均总资产47.应付账款占营业成本比=平均应付账款/平均营业成本48.资本回报率=期末权益/股东投入49.现金流动负债比=现金与现金等价物净额/流动负债50.销售现金净流量比=经营性现金净流量/销售收入这些财务比率计算公式可以帮助分析人员评估公司的财务状况、经营绩效和风险水平,并提供定量的指标来进行比较和监控企业的财务健康状况。

一、短期偿债能力分析1. 营运资本=流动资产-流动负债2. 流动比率=流动资产÷流动负债3. 速动比率=(流动资产-存货)÷流动负债4. 保守速动比率=(货币资金+短期证券投资净额+应收账款净额)÷流动负债5. 现金比率=(货币资金+短期投资净额)÷流动负债二、长期偿债能力分析1. 资产负债率=(负债总额÷资产总额)×100%2. ①产权比率=(负债总额÷所有者权益总额)×100%②产权比率=资产负债率÷(1-资产负债率)3. 有形净值债务率=[负债总额÷(股东权益-无形资产净值)]×100%4. 利息偿付倍数=息税前利润÷利息费用其中:息税前利润=税前利润+利息费用=税后利润+所得税+利息费用5. 长期债务与营运资本比率=长期债务÷(流动资产-流动负债)6. ①固定支出偿付倍数=(税前利润+固定支出)÷固定支出②固定支出偿付倍数=(息税前利润+租赁费中的利息费用)÷[利息费用+租赁费中的利息费用+优先股股息÷(1-所得税税率)]三、资产运用效率分析1. 总资产周转率=主营业务收入÷总资产平均余额其中:总资产平均余额=(期初总资产+期末总资产)÷2总资产周转天数=计算期天数÷总资产周转率2. 流动资产周转率=主营业务收入÷流动资产平均余额其中:流动资产平均余额=(期初流动资产+期末流动资产)÷2流动资产周转天数=计算期天数÷流动资产周转率3. 固定资产周转率=主营业务收入÷固定资产平均余额其中:固定资产平均余额=(期初固定资产+期末固定资产)÷2固定资产周转天数=计算期天数÷固定资产周转率4. 长期投资周转率=主营业务收入÷长期投资平均余额其中:长期投资平均余额=(期初长期投资+期末长期投资)÷2长期投资周转天数=计算期天数÷长期投资周转率5. 其他资产周转率=主营业务收入÷其他资产平均余额其中:其他资产平均余额=(期初其他资产+期末其他资产)÷2其他资产周转天数=计算期天数÷其他资产周转率6. ①应收账款周转率=主营业务收入÷应收账款平均余额②应收账款周转率=赊销净额÷应收账款平均余额其中:应收账款平均余额=(期初应收账款+期末应收账款)÷2应收账款周转天数=计算期天数÷应收账款周转率7. ①成本基础的存货周转率=主营业务成本÷存货平均净额②收入基础的存货周转率=主营业务收入÷存货平均净额其中:存货平均净额=(期初存货净额+期末存货净额)÷2①成本基础的存货周转天数=计算期天数÷成本基础的存货周转率②收入基础的存货周转天数=计算期天数÷收入基础的存货周转率四、获利能力分析1. ①销售毛利额=主营业务收入-主营业务成本销售毛利率=销售毛利额÷主营业务收入×100%②单一产品毛利额=销量×(销售单价-单位销售成本)单一产品毛利率=(销售单价-单位销售成本)÷销售单价③多种产品毛利额=∑单一产品毛利额或=主营业务收入总额×综合毛利率综合毛利率=∑(某产品销售比重×该产品毛利率)2. ①营业利润=主营业务利润+其他业务利润-营业费用-管理费用-财务费用②营业利润=贡献毛益-固定成本其中:贡献毛益=主营业务收入-变动成本=销量×(单价-单位变动成本)3. 营业利润率=营业利润÷主营业务收入×100%4. 销售净利率=净利润÷主营业务收入×100%5. ①经营杠杆系数=营业利润变动率÷产销量变动率②经营杠杆系数=基期贡献毛益÷基期营业利润6. 总资产收益率=收益总额÷平均资产总额×100%其中:收益总额=息税前利润7. 长期资本收益率=收益总额÷长期资本额×100%其中:收益总额=息税前利润-短期利息或=税前利润+长期资本利息长期资本额=长期负债平均余额+所有者权益平均余额=(期初长期负债+期末长期负债)÷2+(期初所有者权益+期末所有者权益)÷2五、投资报酬分析1. ①财务杠杆系数=普通股每股收益变动率÷息税前利润变动率②财务杠杆系数=变动前的息税前利润÷变动前的税前利润2. ①净资产收益率=净利润÷平均所有者权益×100%其中:平均所有者权益=(期初所有者权益+期末所有者权益)÷2②净资产收益率=资产净利率×权益乘数其中:资产净利率=销售净利率×总资产周转率权益乘数=1÷(1-资产负债率)所以:③净资产收益率=销售净利率×总资产周转率×权益乘数④净资产收益率=资产净利率÷(1-资产负债率)⑤净资产收益率=[资产收益率+(资产收益率-负债利息率)×(负债÷净资产)]×(1-所得税率)净资产收益率的变动率=资产收益率的变动率×财务杠杆系数3. ①简单资本结构的每股收益=(净利润-优先股股利)÷发行在外的加权平均普通股股数②复杂资本结构的基本每股收益=(净利润-优先股股利)÷(流通在外的普通股股数+增发的普通股股票+真正稀释的约当股数)③复杂资本结构的充分稀释的每股收益=(净利润-不可转换优先股股利)÷(流通在外的普通股股数+普通股股票等同权益)4. 股票获利率=(普通股每股股利+每股市场利得)÷普通股每股市价×100%其中:每股市场利得=期末股票市价-期初股票市价5. 市盈率=普通股每股市价÷每股收益6. 市净率=普通股每股市价÷每股净资产其中:每股净资产=(股东权益总额-优先股权益)÷发行在外的加权平均普通股股数六、现金流量分析1. 现金流量与当期债务比=经营活动现金净流量÷流动负债×100%2. 债务保障率=经营活动现金净流量÷(流动负债+长期负债)×100%3. 偿还到期债务比率=经营活动现金净流量÷本期到期负债×100%4. 每元销售现金净流入=经营活动现金净流量÷主营业务收入5. 每股经营现金流量=(经营活动现金净流量-优先股股利)÷发行在外的普通股股数×100%6. 全部资产现金回收率=经营活动现金净流量÷全部资产×100%7. 现金流量适合比率=一定时期经营活动现金净流量÷(同期资本支出+同期存货净投资额+同期现金股利)×100%8. 现金再投资比率=(经营活动现金净流量-现金股利-利息支出)÷(固定资产原值+对外投资+其他资产+营运资金)×100%9. 现金股利保障倍数=经营活动现金净流量÷现金股利额10. 营运指数=经营活动现金净流量÷经营所得现金×100%其中:经营所得现金=净收益-非经营净收益+非付现费用七、业绩计量与评价1. 净收益=净利润-优先股股利2. ①净现金流量=净收益+非现金费用②经营活动现金净流量=净现金流量-流动资产增加额+流动负债增加额-非经营活动收益③自由现金流量=经营活动现金净流量-资产投资支出3. 经济增加值=息前税后经营收益-使用的全部资金×资本成本率=税后经营收益-使用的股权资金×股权成本率基本经济增加值=息前税后经营利润-报表总资产×资本成本率4. 市场增加值=总市值-总资本5. 经济收益=预期未来现金流入现值-净投资的现值6. 资本积累率=本年所有者权益增长额÷年初所有者权益×100%其中:本年所有者权益增长额=年末所有者权益-年初所有者权益。

1、流动比率=流动资产合计/流动负债合计*100%2、速动比率=速动资产/流动负债。

速动资产是指流动资产扣除存货之后的余额,3、现金流动负债比率 =年经营现金净流量/年末流动负债×100%4、资产负债率=(负债总额/资产总额)*100%。

5、产权比率也称资本负债率 =负债总额/所有者权益总额*100%6、或有负债比率 =或有负债余额/所有者权益总额*100%或有负债余额=已贴现商业承兑+对外担保+未决诉讼、未决仲裁(除贴现与担保引起的诉讼与仲裁)+其他或有负债。

7、已获利息倍数 =息税前利润总额/利息支出。

其中:息税前利润总额=利润总额+利息支出。

利息支出,实际支出的借款利息、债券利息等。

8、带息负债比率=(短期借款+一年内到期的长期负债+长期借款+应付债券+应付利息+)/负债总额*100%。

9、劳动效率=营业收入或净产值/平均值工人数10、生产资料运营能力:周转率=周转额÷资产平均余额;周转期=计算期天数÷周转次数。

=资产平均余额*计算期天数/周转额11、应收账款周转率(次)=销售收入÷平均应收账款周转数(周转天数)=计算期天数/周转次数=资产平均余额*计算期天数/周转额12、①存货周转率(次)=销售成本÷存货平均余额②存货周转天数=计算期天数/存货周转次数13、流动资产周转率(次)=主营业务收入净额/平均流动资产总额X100%14、固定资产周转率(次数) =营业收入÷平均固定资产净值固定资产周转期(天数) =平均固定资产净值×360/营业收入。

15、总资产周转率(次)=营业收入÷平均资产总额。

16、不良资产比率=(资产减值准备余额+应提未提和应摊未摊的潜亏挂账+未处理资产损失)÷(资产总额+资产减值准备余额)。

17、资产现金回收率=经营现金净流量/平均资产总额。

18、营业利润率=营业利润/营业收入(商品销售额)×100%19、销售净利率=净利润÷销售收入*100%。

现金负债比率计算公式

现金流动负债比率公式是:

现金流动负债比率=企业经营现金净流量/流动负债*100%。

通常企业经营状况越好,现金流动负债比率越大,比率越大,企业在经营当中盈利越大,产生的流动资金就越多。

现金流动负债比率太大也不好,指标过大说明企业流动资金利用的不够充分,没有发挥其应有的价值,获利能力不强。

不能反映企业当期偿付短期负债的能力。

现金流动负债比,是企业一定时期的经营现金净流量同负债的比率,它可以从现金流量角度来反映企业当期偿付负债的能力。

一般该指标大于1,表示企业负债的偿还有可靠保证。

该指标越大,表明企业经营活动产生的现金净流量越多,越能保障企业按期偿还到期债务,但也并不是越大越好,该指标过大则表明企业资金利用不充分,盈利能力不强。