存货流动负债速动比率

- 格式:ppt

- 大小:1.37 MB

- 文档页数:28

高级会计师考试常用公式汇总1、利率=纯粹利率+通货膨胀附加率+风险附加率2、流动比率=流动资产/流动负债3、速动比率=(流动资产-存货)/流动负债4、保守速动比率=(现金+短期证券+应收票据+应收账款净额)/流动负债5、营业周期=存货周转天数+应收账款周转天数6、存货周转率(次数)=销售成本/平均存货其中:平均存货=(存货年初数+存货年末数)/2存货周转天数=360/存货周转率=(平均存货*360)/销售成本7、应收账款周转率(次)=销售收入/平均应收账款其中:销售收入为扣除折扣与折让后的净额;应收账款是未扣除坏账准备的金额应收账款周转天数=360/应收账款周转率=(平均应收账款*360)/主营业务收入净额8、流动资产周转率(次数)=销售收入/平均流动资产9、总资产周转率=销售收入/平均资产总额10、资产负债率=负债总额/资产总额11、产权比率=负债总额/所有者权益12、有形净值债务率=负债总额/(股东权益-无形资产净值)13、已获利息倍数=息税前利润/利息费用14、销售净利率=净利润/销售收入*100%15、销售毛利率=(销售收入-销售成本)/销售收入*100%16、资产净利率=净利润/平均资产总额17、净资产收益率=净利润/平均净资产(或年末净资产)*100% 或销售净利率*资产周转率*权益乘数或资产净利率*权益乘数18、权益乘数=平均资产总额/平均所有者权益总额=1/(1-资产负债率)19、平均发行在外普通股股数=∑(发行在外的普通股数*发行在在外的月份数)/1220、每股收益=净利润/年末普通股份总数=(净利润-优先股利)/(年末股份总数-年末优先股数)21、市盈率=普通股每市价/每股收益22、每股股利=股利总额/年末普通股总数23、股票获利率=普通股每股股利/每股市价24、市净率=每股市价/每股净资产25、股利支付率=普通股每股股利/普通股每股净收益*100%26、股利保障倍数=股利支付率的倒数=普通股每股净收益/普通股每股股利27、留存盈利比率=(净利润-全部股利)/净利润*100%28、每股净资产=年末股东权益(扣除优先股)/年末普通股数29、现金到期债务比=经营现金净流入/本期到期的债务=经营现金净流入/(到期长期债务+应付票据)30、现金流动负债比=经营现金流量/流动负债31、现金债务总额比=经营现金流入/债务总额32、销售现金比率=经营现金流量/销售额33、每股营业现金净流量=经营现金净流量/普通股数34、全部资产现金回收率=经营现金净流量/全部资产*100%35、现金满足投资比=近5年经营活动现金净流量/近5年资本支出、存货增加、现金股利之和36、现金股利保障倍数=每股营业现金净流量/每股现金股利37、净收益营运指数=经营净收益/净收益=(净收益-非经营收益)/净收益38、现金营运指数=经营现金净收益/经营所得现金(=净收益-非经营收益+非付现费用)39、外部融资额=(资产销售百分比-负债销售百分比)*新增销售额-销售净利率x(1-股利支付率)x预测期销售额或=外部融资销售百分比*新增销售额学会计论坛40、销售增长率=新增额/基期额或=计划额/基期额-141、新增销售额=销售增长率*基期销售额42、外部融资增长比=资产销售百分比-负债销售百分比-销售净利*[(1+增长率)/增长率]*(1-股利支付率)如为负数说明有剩余资金43、可持续增长率=销售净利率*总资产周转率*收益留存率*期初权益期末总资产乘数或=销售净利率*总资产周转率*收益留存率*期末权益乘数/(1-销售净利率*总资产周转率*收益留存率*期末权益乘数)P-现值 i-利率 I-利息 S-终值。

速动比率公式

速动比率是一个财务指标,用于衡量公司的流动资产与流动负债之间的比例关系,反映了公司短期偿债能力的程度。

速动比率公式如下:

速动比率 = (流动资产 - 存货) / 流动负债

其中,流动资产指的是公司可以在短期内变现的资产,包括现金、股票、应收账款等。

存货指的是公司的库存商品或原材料等,它不易在短期内变现。

流动负债是指公司在短期内需要偿还的负债,包括应付账款、短期借款等。

速动比率是一个重要的财务指标,它可以帮助投资者、债权人和管理层评估公司的短期偿债能力。

一般而言,速动比率大于1被认为是健康的,表示公司有足够的流动资产来偿还其短期债务。

如果速动比率低于1,表示公司无法立即偿还其短期债务,可能面临偿债风险。

但需要注意的是,速动比率只是一个指标,不能单独使用来评估公司的财务状况。

其他财务指标和经营情况也需要考虑,以全面评估公司的短期偿债能力和财务稳定性。

以上就是速动比率的公式和相关解释。

希望对您有所帮助。

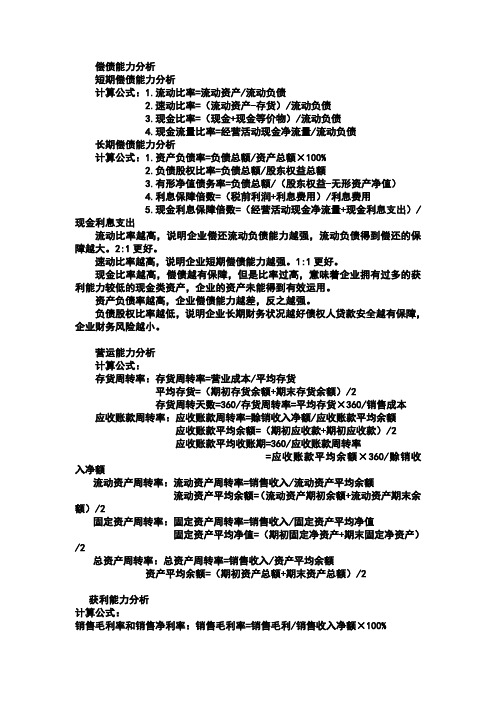

偿债能力分析短期偿债能力分析计算公式:1.流动比率=流动资产/流动负债2.速动比率=(流动资产-存货)/流动负债3.现金比率=(现金+现金等价物)/流动负债4.现金流量比率=经营活动现金净流量/流动负债长期偿债能力分析计算公式:1.资产负债率=负债总额/资产总额×100%2.负债股权比率=负债总额/股东权益总额3.有形净值债务率=负债总额/(股东权益-无形资产净值)4.利息保障倍数=(税前利润+利息费用)/利息费用5.现金利息保障倍数=(经营活动现金净流量+现金利息支出)/现金利息支出流动比率越高,说明企业偿还流动负债能力越强,流动负债得到偿还的保障越大。

2:1更好。

速动比率越高,说明企业短期偿债能力越强。

1:1更好。

现金比率越高,偿债越有保障,但是比率过高,意味着企业拥有过多的获利能力较低的现金类资产,企业的资产未能得到有效运用。

资产负债率越高,企业偿债能力越差,反之越强。

负债股权比率越低,说明企业长期财务状况越好债权人贷款安全越有保障,企业财务风险越小。

营运能力分析计算公式:存货周转率:存货周转率=营业成本/平均存货平均存货=(期初存货余额+期末存货余额)/2存货周转天数=360/存货周转率=平均存货×360/销售成本应收账款周转率:应收账款周转率=赊销收入净额/应收账款平均余额应收账款平均余额=(期初应收款+期初应收款)/2应收账款平均收账期=360/应收账款周转率=应收账款平均余额×360/赊销收入净额流动资产周转率:流动资产周转率=销售收入/流动资产平均余额流动资产平均余额=(流动资产期初余额+流动资产期末余额)/2固定资产周转率:固定资产周转率=销售收入/固定资产平均净值固定资产平均净值=(期初固定净资产+期末固定净资产)/2总资产周转率:总资产周转率=销售收入/资产平均余额资产平均余额=(期初资产总额+期末资产总额)/2获利能力分析计算公式:销售毛利率和销售净利率:销售毛利率=销售毛利/销售收入净额×100%=(销售收入净额-销售成本)/销售收入净额×100%销售净利率=净利润/销售收入净额×100%营业利润率:营业利润率=营业利润/营业收入×100%成本费用净利率:成本费用净利率=净利润/成本费用总额×100%总资产报酬率:总资产报酬率=净利润/资产平均总额×100%股东权益报酬率:股东权益报酬率=净利润/股东权益平均总额×100%股东权益平均总额=(期初股东权益+期末股东权益)/2股东权益报酬率=资产报酬率×平均权益乘数每股收益与每股现金流量:每股收益=(净利润-优先股股利)/发行在外的普通股平均数每股现金流量=(经营活动现金净流量-优先股股利)/发行在外的普通股股数加权平均发行在外的普通股股数=∑(发行在外的普通股股数×发行在外的月份数)/12每股股利=(现金股利总额-优先股股利)/发行在外的普通股股数市盈率=每股市价/每股收益发展能力分析计算公式:销售增长率:销售增长率=本年销售增长额/上年销售额×100%总资产增长率:总资产增长率=本年总资产增长额/年初资产总额×100%固定资产成新率:固定资产成新率=平均固定资产净值/平均固定资产原值×100%资本积累率:资本积累率=本年所有者权益增长额/年初所有者权益×100% 综合分析之杜邦分析计算公式:杜邦系统部分主要反映以下几种主要的财务比率关系:1.股东权益报酬率与资产报酬率及权益乘数之间的关系股东权益报酬率=股东权益报酬率×权益乘数2.资产报酬率与销售净利率及总资产周转率之间的关系(资产报酬率=销售净利率×总资产周转率)——杜邦等式3.销售净利率与净利润及销售收入之间的关系销售净利率=净利润/销售收入4.总资产周转率与销售收入及资产总额之间的关系总资产周转率=销售收入/资产平均总额。

财务比率指标计算公式(超全)财务比率指标是反映企业财务状况和经营能力的重要手段。

掌握财务比率指标计算公式对于评估一个企业的财务状况、了解企业盈利能力、分析企业风险、制定企业战略和投资决策有重要意义。

本文将从不同角度,详细介绍各种财务比率指标的计算公式。

资本结构指标负债比率负债比率 = 负债总额 / 资产总额杠杆比率杠杆比率 = 总资产 / 所有者权益资本金比率资本金比率 = 资本金 / 总资本偿债能力指标流动比率流动比率 = 流动资产 / 流动负债速动比率速动比率 = (流动资产 - 存货)/ 流动负债利息保障倍数利息保障倍数 = (利润总额+利息费用)/ 利息费用现金流量比率现金流量比率 = 经营活动产生的现金流量净额 / 流动负债运营能力指标应收账款周转率应收账款周转率 = 营业收入 / 应收账款存货周转率存货周转率 = 成本销售 / 存货净额总资产周转率总资产周转率 = 营业收入 / 总资产固定资产周转率固定资产周转率 = 营业收入 / 固定资产原值应付账款周转率应付账款周转率 = 营业成本 / 应付账款总资产净利润率总资产净利润率 = 净利润 / 总资产营业利润率营业利润率 = 营业利润 / 营业收入盈利能力指标毛利率毛利率 = (销售收入 - 成本)/ 销售收入营业利润率营业利润率 = 营业利润 / 营业收入净利润率净利润率 = 净利润 / 销售收入现金流量指标经营活动产生的现金流量净额 / 销售收入投资活动产生的现金流量净额 / 销售收入筹资活动产生的现金流量净额 / 销售收入以上是常用的财务比率指标计算公式,您在使用时也要结合企业具体情况进行分析,避免盲目使用。

1、利率=纯粹利率+通货膨胀附加率+风险附加率2、流动比率=流动资产/流动负债3、速动比率=(流动资产-存货)/流动负债4、保守速动比率=(现金+短期证券+应收票据+应收账款净额)/流动负债5、营业周期=存货周转天数+应收账款周转天数6、存货周转率(次数)=销售成本/平均存货其中:平均存货=(存货年初数+存货年末数)/2存货周转天数=360/存货周转率=(平均存货*360)/销售成本7、应收账款周转率(次)=销售收入/平均应收账款其中:销售收入为扣除折扣与折让后的净额;应收账款是未扣除坏账准备的金额应收账款周转天数=360/应收账款周转率=(平均应收账款*360)/主营业务收入净额8、流动资产周转率(次数)=销售收入/平均流动资产9、总资产周转率=销售收入/平均资产总额10、资产负债率=负债总额/资产总额11、产权比率=负债总额/所有者权益12、有形净值债务率=负债总额/(股东权益-无形资产净值)13、已获利息倍数=息税前利润/利息费用14、销售净利率=净利润/销售收入*100%15、销售毛利率=(销售收入-销售成本)/销售收入*100%16、资产净利率=净利润/平均资产总额17、净资产收益率=净利润/平均净资产(或年末净资产)*100% 或销售净利率*资产周转率*权益乘数或资产净利率*权益乘数18、权益乘数=平均资产总额/平均所有者权益总额=1/(1-资产负债率)19、平均发行在外普通股股数=∑(发行在外的普通股数*发行在在外的月份数)/1220、每股收益=净利润/年末普通股份总数=(净利润-优先股利)/(年末股份总数-年末优先股数)21、市盈率=普通股每市价/每股收益22、每股股利=股利总额/年末普通股总数23、股票获利率=普通股每股股利/每股市价24、市净率=每股市价/每股净资产25、股利支付率=普通股每股股利/普通股每股净收益*100%26、股利保障倍数=股利支付率的倒数=普通股每股净收益/普通股每股股利27、留存盈利比率=(净利润-全部股利)/净利润*100%28、每股净资产=年末股东权益(扣除优先股)/年末普通股数29、现金到期债务比=经营现金净流入/本期到期的债务=经营现金净流入/(到期长期债务+应付票据)30、现金流动负债比=经营现金流量/流动负债31、现金债务总额比=经营现金流入/债务总额32、销售现金比率=经营现金流量/销售额33、每股营业现金净流量=经营现金净流量/普通股数34、全部资产现金回收率=经营现金净流量/全部资产*100%35、现金满足投资比=近5年经营活动现金净流量/近5年资本支出、存货增加、现金股利之和36、现金股利保障倍数=每股营业现金净流量/每股现金股利37、净收益营运指数=经营净收益/净收益=(净收益-非经营收益)/净收益38、现金营运指数=经营现金净收益/经营所得现金(=净收益-非经营收益+非付现费用)39、外部融资额=(资产销售百分比-负债销售百分比)*新增销售额-销售净利率x(1-股利支付率)x预测期销售额或=外部融资销售百分比*新增销售额40、销售增长率=新增额/基期额或=计划额/基期额-141、新增销售额=销售增长率*基期销售额42、外部融资增长比=资产销售百分比-负债销售百分比-销售净利*[(1+增长率)/增长率]*(1-股利支付率)如为负数说明有剩余资金43、可持续增长率=销售净利率*总资产周转率*收益留存率*期初权益期末总资产乘数或=销售净利率*总资产周转率*收益留存率*期末权益乘数/(1-销售净利率*总资产周转率*收益留存率*期末权益乘数)P-现值i-利率I-利息S-终值n。

财务比率分析公式财务比率分析是一种评估企业财务状况和经营绩效的方法。

通过计算和解释一系列财务比率,可以匡助投资者、债权人和管理层更好地了解企业的偿债能力、盈利能力和运营效率等关键指标。

下面是一些常用的财务比率分析公式:1. 偿债能力比率- 流动比率 = 流动资产 / 流动负债- 速动比率 = (流动资产 - 存货) / 流动负债- 现金比率 = 现金及现金等价物 / 流动负债- 利息保障倍数 = (息税前利润 + 利息费用) / 利息费用2. 盈利能力比率- 毛利率 = (销售收入 - 销售成本) / 销售收入- 净利率 = 净利润 / 销售收入- 资产回报率 = 净利润 / 总资产- 股东权益回报率 = 净利润 / 股东权益3. 运营效率比率- 应收账款周转率 = 销售收入 / 平均应收账款- 存货周转率 = 销售成本 / 平均存货- 总资产周转率 = 销售收入 / 平均总资产- 固定资产周转率 = 销售收入 / 平均固定资产4. 成长能力比率- 销售增长率 = (本期销售收入 - 上期销售收入) / 上期销售收入- 净利润增长率 = (本期净利润 - 上期净利润) / 上期净利润- 资产增长率 = (本期总资产 - 上期总资产) / 上期总资产- 股东权益增长率 = (本期股东权益 - 上期股东权益) / 上期股东权益以上仅为一些常用的财务比率分析公式,具体使用哪些公式取决于企业的具体情况和分析目的。

在进行财务比率分析时,还需要注意以下几点:1. 数据来源:确保所使用的财务数据准确可靠,通常从企业的财务报表中获取。

2. 行业比较:将企业的财务比率与同行业的其他企业进行比较,以便了解企业在行业中的相对位置和竞争力。

3. 趋势分析:对照不同时间段内的财务比率,观察其变化趋势,判断企业的发展方向和潜在风险。

4. 综合分析:财务比率分析只是评估企业财务状况的一种方法,需要结合其他因素和信息进行综合分析,以得出更准确的结论。

流动比率和速动比率的区别速动比率=/流动负债总额*100%流动比率=流动资产总额/流动负债总额*100%流动资产:现金及各种存款、短期投资、应收及预付款、待摊费用、存货流动负债:短期借款、应付票据、应付帐款、预收货款、应付工资、应交税金、应付福利费、应付利润、其他应付款、预提费用速动比率什么是速动比率速动比率,又称“酸性测验比率”,是指速动资产对流动负债的比率。

它是衡量企业流动资产中可以立即变现用于偿还流动负债的能力。

速动比率计算公式速动比率是企业速动资产与流动负债的比率。

速动资产包括货币资金、短期投资、应收票据、应收账款、其他应收款项等。

而流动资产中存货、预付账款、待摊费用等则不应计入。

速动比率=/流动负债总额×100%速动比率的高低能直接反映企业的短期偿债能力强弱,它是对流动比率的补充,并且比流动比率反映得更加直观可信。

如果流动比率较高,但流动资产的流动性却很低,则企业的短期偿债能力仍然不高。

在流动资产中有价证券一般可以立刻在证券市场上出售,转化为现金,应收帐款,应收票据,预付帐款等项目,可以在短时期内变现,而存货、待摊费用等项目变现时间较长,特别是存货很可能发生积压,滞销、残次、冷背等情况,其流动性较差,因此流动比率较高的企业,并不一定偿还短期债务的能力很强,而速动比率就避免了这种情况的发生。

速动比率一般应保持在100%以上一般来说速动比率与流动比率得比值在1比1左右最为合适举个例子:上市公司资产的安全性应包括两个方面的内容:一是有相对稳定的现金流和流动资产比率;二是短期流动性比较强,不至于影响盈利的稳定性。

因此在分析上市公司资产的安全性时,应该从以下两方面入手:首先,上市公司资产的流动性越大,上市公司资产的安全性就越大。

假如一个上市公司有500万元的资产,第一种情况是,资产全部为设备;另一种情况是70%的资产为实物资产,其他为各类金融资产。

假想,有一天该公司资金发生周转困难,公司的资产中急需有一部分去兑现偿债时,哪一种情况更能迅速实现兑现呢?理所当然的是后一种情况。

企业财务分析四大能力指标体系 (请同学们收藏) 偿债能力(一)(一)短期偿债能力短期偿债能力指标指标1、流动比率、流动比率==流动资产÷流动负债流动资产÷流动负债2、速动比率=(流动资产(流动资产--存货存货--其他流动资产)÷流动负债其他流动资产)÷流动负债3、现金流动负债比率=经营经营现金净流量现金净流量÷流动负债÷流动负债(二)(二)长期偿债能力长期偿债能力指标指标1、资产负债率(或(或负债比率负债比率)=负债总额÷负债总额÷资产总额资产总额2、产权比率=负债总额÷负债总额÷所有者权益所有者权益3、已获利息倍数=息税前利润÷利息费用息税前利润÷利息费用4、长期资产适合率=(所有者权益+长期负债)÷非流动资产)÷非流动资产2营运能力(一)流动资产周转情况指标(一)流动资产周转情况指标1、应收账款、应收账款(1)应收账款周转率(次)(次)==营业收入净额÷营业收入净额÷平均应收账款平均应收账款(2)应收账款周转天数(平均应收账款回收期)=360÷回收期)=360÷应收账款周转率应收账款周转率=(平均应收账款×360)÷营业收入净额×360)÷营业收入净额2、存货、存货(1)存货周转率(次))存货周转率(次)==营业成本÷平均存货营业成本÷平均存货(2)存货周转天数=360÷存货周转率=360÷存货周转率==(平均存货×360)÷营业成本(平均存货×360)÷营业成本3、流动资产、流动资产(1)流动资产周转率(次)(次)==营业收入净额÷平均流动资产营业收入净额÷平均流动资产(2)流动资产周转天数=360÷)流动资产周转天数=360÷流动资产周转率流动资产周转率=(平均流动资产×360)÷营业收入净额(二)固定资产周转情况指标(二)固定资产周转情况指标1、固定资产周转率(次)(次)==营业收入净额÷平均固定资产营业收入净额÷平均固定资产 (三)总资产周转情况指标(三)总资产周转情况指标1、总资产周转率(次)(次)==营业收入净额÷营业收入净额÷平均资产总额平均资产总额3盈利能力(一)(一)主营业务利润率主营业务利润率=主营业务利润÷主营业务收入×100%×100%(二)(二)成本费用利润率成本费用利润率=利润总额÷企业利润总额÷企业成本费用总额成本费用总额×100%×100%(三)(三)总资产报酬率总资产报酬率=(利润总额(利润总额++利息支出)÷利息支出)÷平均资产总额平均资产总额×100%×100%(四)(四)净资产收益率净资产收益率=(净利润÷(净利润÷平均净资产平均净资产)×100%)×100%(五)(五)社会贡献率社会贡献率=社会贡献总额÷平均资产总额×100%×100%其中:其中:社会贡献总额社会贡献总额包括包括工资工资、劳保退休统筹及其他社会福利支出、劳保退休统筹及其他社会福利支出、利息支出净利息支出净额、应交或已交的各项税款;额、应交或已交的各项税款;(六)社会积累率(六)社会积累率==上交国家财政总额÷企业上交国家财政总额÷企业社会贡献总额社会贡献总额×100%×100%4发展能力(一)(一)营业收入增长率营业收入增长率=营业收入增长额÷营业收入总额×100%(二)(二)总资产增长率总资产增长率=(本期总资产增长额÷年初(本期总资产增长额÷年初资产总额资产总额)×100%)×100%(三)(三)固定资产成新率固定资产成新率=(平均(平均固定资产净值固定资产净值÷平均÷平均固定资产原值固定资产原值)×100%)×100% 5分析体系(一)(一)净资产收益率净资产收益率(自有资金利润率)(自有资金利润率)==总资产净利率×权益乘数×权益乘数(二)(二)总资产净利率总资产净利率=销售净利率×销售净利率×总资产周转率总资产周转率(三)权益乘数=1÷((三)权益乘数=1÷(11-资产负债率)6价值分析(一)市盈率(倍数)(一)市盈率(倍数)市盈率(倍数)(倍数)==每股市价每股市价//每股收益每股收益=净利润净利润//年末年末普通股普通股股数股数(二)(二)股利收益率股利收益率股利收益率=每股股利/每股市价每股市价每股股利=股利总额/年末年末普通股普通股股数股数(三)(三)市净率市净率(倍数)(倍数)市净率(倍数)(倍数)==每股市价每股市价//每股净资产每股净资产=期末期末所有者权益所有者权益/年末年末普通股普通股股数股数。

速动比率、流动比率计算举例

某企业2010年营业收入2000万,营业成本1600万元,年初年末应收帐款余额200万400万,年初年末存货200万600万,年速动比率1.2,年末现金与流动负债的比为0.7,假定该企业流动资产由速动资产和存货组成,速动资产有应收帐款和现金资产组成,一年按360天计算求2010年年末流动负债余额和速动资产余额,计算2010年末流动比率

应收账款的年末值为400. 存货的年末值是600.

速动比率=速动资产/流动负债=(现金+应收账款)/流动负债=现金/流动负债+应收账款/流动负债,我们己经知道现金与流动负债的比是0.7,那么. 1.2=0.7+应收账款/流动负债. 应收账款的年末数=400万,那么,流动负债我们就可以求出来等于800万. 知道流动负债了.我们又知道现金与流动负债相比等于0.7,那么,现金就应该等于800*0.7=560万. 这样我就们就算出流动比率来了.

流动比率=(现金+应收账款+存货)/流动负债=(560+400+600)/800=1.95.

设流动负债为X

流动比率=流动资产/流动负债

速动比率=速动资产/流动负债

1.2X=400+0.7X 得出X=800

年末流动负债余额=800

年末流动资产余额=400+0.7*800=960

年末流动比率=(960+600)/800=1.95。