华夏策略VS上证指数

- 格式:docx

- 大小:418.15 KB

- 文档页数:9

华夏策略V S上证指数 YUKI was compiled on the morning of December 16, 2020华西策略精选VS上证指数开放式基金整体情况自2001年9月21日开放式基金成立以来,中国的开放式基金阵容不断扩大。

据统计显示,截至2011年9月14日,开放式基金数量已达到808只,而从各基金成立日至今的净值增长情况看来,大多数开放式基金获得了不错的收益。

有数据显示,按照基金分类,在有统计数据的447只偏股型基金中,有305只获得正收益,其中,自成立以来复权净值增长率超过200%的基金有84只,而超过100%的有150只,累计有超过52%的开放式基金获收益超过100%以上。

而通过与上证指数的比较,在有统计数据的431只普通股票型基金和混合型基金中,有336只基金业绩均跑赢上证指数,占90%左右的比例。

可见,基金投资在长期投资中能够获得较稳定的收益。

华夏策略精选具体情况我挑选了华夏策略精选灵活配置混合型基金作为分析对象,主要是由于它是由明星基金经理王亚伟操作,同时它的净值增长在很大程度上体现了开放式基金的某些特点。

我们先来看一下这只基金的一些具体情况:从上表中我们发现华夏策略精选作为一只配置型基金,其投资目的在于通过灵活运用多种投资策略,在具有良好流动性的金融工具上进行投资操作。

它的风险程度低于股票基金,同时它的资产配置比例可进行灵活调整,属于较高风险、较高收益的品种。

通过天天基金网上对于华夏策略精选的风格系数图表,我们可以发现,它在2010年和2011年的风格系数始终偏向于中小盘为主,对于大盘则涉及较少,这样的一种指数设定也在一定程度上保障了华夏策略精选能够在大盘走势动荡的同时,仍然持续盈利。

华夏策略精选与其他指数的比较通过一些基金网站的资料,我了解了关于华夏策略的一系列情况,通过对华夏策略的净值走势图,以及与上证指数、中小板指和基金指数比较,我发现了华夏策略精选符合绝大多数开放式基金的特点,通过下面的比较图形我们可以有所了解。

上证指数计算方法作者:IT036投资… 文章来源:网络 点击数:1245 更新时间:2007-6-22上证指数计算方法 上证指数系列均采用派许加权综合价格指数公式计算上证180指数上证成份指数以成份股的调整股本数为权数进行加权计算,计算公式为:报告期指数 = 报告期成份股的调整市值 / 基日成份股的调整市值 × 1000其中,调整市值 = ∑(市价×调整股本数),基日成份股的调整市值亦称为除数,调整股本数采用分级靠档的方法对成份股股本进行调整。

根据国际惯例和专家委员会意见,上证成份指数的分级靠档方法如下表所示。

比如,某股票流通股比例(流通股本/总股本)为7%,低于10%,则采用流通股本为权数;某股票流通比例为35%,落在区间(30,40 )内,对应的加权比例为40%,则将总股本的40%作为权数。

流通比例(%) ≤10 (10,20] (20,30] (30,40] (40,50] (50,60] (60,70] (70,80] >80加权比例(%) 流通比例20 30 40 50 60 70 80 100上证50指数上证50指数采用派许加权方法,按照样本股的调整股本数为权数进行加权计算。

计算公式为:报告期指数 = 报告期成份股的调整市值 / 基期× 1000其中,调整市值= ∑(市价×调整股数)。

调整股本数采用分级靠档的方法对成份股股本进行调整。

上证50指数的分级靠档方法如下表所示:流通比例(%) ≤10 (10,20] (20,30] (30,40] (40,50] (50,6 0] (60,70] (70,80] >80加权比例(%) 流通比例 20 30 40 50 60 70 80 100上证红利指数上证红利指数采用派许加权方法,按照样本股的调整股本数为权数进行加权计算。

计算公式为:报告期指数 = 报告期成份股的调整市值 / 基期× 基期指数其中,调整市值= ∑(市价×调整股数)。

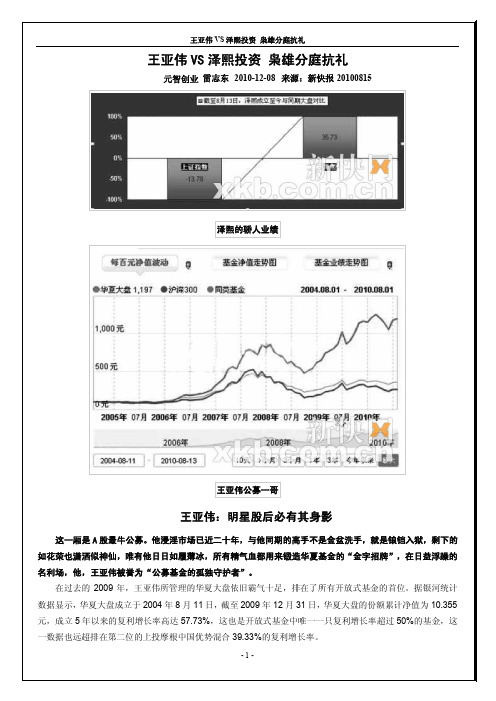

20100815 2010-12-08 王亚伟VS 泽熙投资 枭雄分庭抗礼元智创业 雷志东来源:新快报泽熙的骄人业绩王亚伟公募一哥王亚伟:明星股后必有其身影这一厢是A 股最牛公募。

他浸淫市场已近二十年,与他同期的高手不是金盆洗手,就是锒铛入狱,剩下的如花荣也潇洒似神仙,唯有他日日如履薄冰,所有精气血都用来锻造华夏基金的“金字招牌”,在日益浮躁的名利场,他,王亚伟被誉为“公募基金的孤独守护者”。

在过去的2009年,王亚伟所管理的华夏大盘依旧霸气十足,排在了所有开放式基金的首位。

据银河统计数据显示,华夏大盘成立于2004年8月11日,截至2009年12月31日,华夏大盘的份额累计净值为10.355元,成立5年以来的复利增长率高达57.73%,这也是开放式基金中唯一一只复利增长率超过50%的基金,这一数据也远超排在第二位的上投摩根中国优势混合39.33%的复利增长率。

但在今年上半年,王亚伟的表现没有以往靠前。

其中华夏大盘在混合型基金中排名第14位;华夏策略在偏股型基金中位列第10位。

而截至8月13日,华夏大盘最新净值10.138元,今年以来回报率为2.5836%;华夏策略最新净值1.994元,今年以来回报率为4.837%。

而同期基金最好表现有11.5035%的回报。

折戟银行股是一大因素,打新失手亦是一大因素,但都不及大市不景气这一大客观。

截至上周五收盘,上证指数今年跌了637点,跌幅达19.64%。

对比2009年的跌24点,跌幅0.73%,2010年的过去7个月是个疲弱不振的难操作市道。

因为世道愈艰难,船小都难调头,更何况体量庞大的华夏系。

数据显示,截至6月30日,“一哥”王亚伟掌舵的华夏大盘最新基金规模56.65亿元;而华夏策略则是23.2亿元。

不过阶段性排名的靠后,并不能掩盖常胜将军在重组上的独具慧眼。

保持常年走牛的中恒集团、乐凯胶片、东湖高新、片仔癀以及上半年的大牛股德赛电池,这些不同阶段的明星股的背后,都有这位明星经理的身影。

中国上证指数历史平均市盈率一览表纵观上证指数走势和平均市盈率的关系发现,上证指数可以看成是螺旋式上涨的过程,而平均市盈率则是在固定区间震荡的过程。

这里运用一下网友的数据说明一下:中国上证指数历史平均市盈率一览表:沪市大盘市场平均市盈率----沪市上市公司平均股价----后市大势分析1994.1.20沪市大盘平均市盈率35.28倍---大盘见所谓777"铁底"---后照样无情跌穿1994.7.29沪市大盘平均市盈率10.65倍----大盘见历史大底325点---大熊市结束1994.9.13沪市大盘平均市盈率33.56倍---大盘见阶段顶1052点1995.2.7沪市大盘平均市盈率18.97倍---大盘见阶段顶926点1996.1.19沪市大盘平均市盈率19.44倍---大盘见历史大底512点---大牛市开始1996.12.11平均市盈率47.89倍---大盘见短期阶段顶1258点1996.12.25平均市盈率33.62倍---大盘见历史大底855点1997.5.12平均市盈率59.64倍----大盘见阶段大顶1510点---大熊市开始1997.7.8平均市盈率38.17倍---大盘见阶段大底1025点1998.6.4平均市盈率46.27倍---大盘见阶段顶1422点1998.8.18平均市盈率38.83倍----大盘见阶段大底1043点1998.11.17平均市盈率47.04倍---大盘见阶段顶1300点1999.5.17平均市盈率38.09倍----大盘见阶段大底1047点---5.19行情爆发---大牛市开始1999.6.30平均市盈率63.08倍---大盘见中级调整顶1756点1999.12.27平均市盈率48.75倍---大盘见大底1341点---2.14行情1爆发---大牛市开始2000.2.17平均市盈率58.42倍----大盘见1770创出1756历史新高2000.8.22平均市盈率63,73倍----大盘见2114阶段短期的顶2000,9.25平均市盈率57.37倍----大盘见阶段低点1874点2001.1.11平均市盈率63.01倍----大盘见阶段高点2131.98点2001.2.22平均市盈率56.83倍----大盘见阶段低点1893点2001.6.14平均市盈率66.16倍----大盘见历史大顶2245点---大牛市结束---大熊市开始2002.1.29平均市盈率40.68倍---大盘见阶段低点1339点2002.6.25平均市盈率76.7倍----大盘见阶段高点1748点2003.1.6平均市盈率42.18倍----大盘见阶段低点1311点2003.4.16平均市盈率36.14倍----大盘见阶段高点1649点2003.11.13平均市盈率39.91倍----大盘见阶段底1307点2004.4.7平均市盈率38.81倍----大盘见阶段中级顶顶1783点2005.6.6平均市盈率15.42倍----大盘见历史大底998点----大牛市开始---大熊市结束2006.7.5平均市盈率23.31倍----大盘位于1757点2007.2.27平均市盈率35.25倍---大盘位于3049点2007.5.29平均市盈率36.4倍----大盘见阶段高点4335点2007.6.5平均市盈率31.1倍---大盘阶段性大底3404点2007.10.16沪市大盘平均市盈率47.04倍----大盘位于6124点2007.11.6沪市大盘平均市盈率44.53倍---大盘位于5536点——这是转载子网上的,数据没有考证!点位和平均股价是没有参考意义的!只有估值才是最为重要的参考之一!——2008年10月份上证指数市盈率达到了12倍左右。

上证指数计算方法

上证指数是中国上海证券交易所的重要指数之一,是代表中国股市整

体水平的重要指标。

上证指数的计算方法是基于加权平均法。

具体计算步骤如下:

1.选择样本股票:首先根据一定的选择规则从上海证券交易所A股中

选择一批样本股票,这些股票代表了整个市场的主要行业。

2.股票权重:对于每只样本股票,根据其自由流通市值进行权重分配。

自由流通市值是指股票在市场上实际自由买卖的总市值,不包括国家持有

或限制交易的股份。

3.涨跌幅调整:根据市场行情,对样本股票的权重进行调整。

当只股

票价格上涨时,其权重会相应增加;当只股票价格下跌时,其权重会相应

下降。

4.指数基期确定:选择一个基期,通常是指数编制的开始日期,将这

个基期的指数值定为100点。

基期上证指数的市值被用作计算参照。

5.计算上证指数:根据样本股票的权重和价格,以及基期上证指数的

市值,计算当期上证指数的值。

计算方法为按照样本股票权重比例乘以样

本股票价格,然后将所有样本股票的乘积累加起来。

最后,将累加值除以

基期上证指数的市值,并乘以基期的100点,即可得到当期上证指数的值。

总结起来,上证指数计算方法是基于加权平均法,通过选择一批样本

股票,根据其自由流通市值进行权重分配,根据市场行情进行涨跌幅调整,以及基期上证指数的市值确定的基期,计算出当期上证指数的值。

上证指数的计算方法具有一定的科学性和公正性,能够较为准确地反映出中国股市整体的走势和水平。

但需要注意的是,指数的计算方法只是一种量化工具,不能代表市场的真实情况,仍需要投资者具备较好的投资分析能力和判断能力。

(完整版)上证指数与GDP比编辑整理:尊敬的读者朋友们:这里是精品文档编辑中心,本文档内容是由我和我的同事精心编辑整理后发布的,发布之前我们对文中内容进行仔细校对,但是难免会有疏漏的地方,但是任然希望((完整版)上证指数与GDP比)的内容能够给您的工作和学习带来便利。

同时也真诚的希望收到您的建议和反馈,这将是我们进步的源泉,前进的动力。

本文可编辑可修改,如果觉得对您有帮助请收藏以便随时查阅,最后祝您生活愉快业绩进步,以下为(完整版)上证指数与GDP比的全部内容。

(完整版)上证指数与GDP比编辑整理:张嬗雒老师尊敬的读者朋友们:这里是精品文档编辑中心,本文档内容是由我和我的同事精心编辑整理后发布到文库,发布之前我们对文中内容进行仔细校对,但是难免会有疏漏的地方,但是我们任然希望 (完整版)上证指数与GDP比这篇文档能够给您的工作和学习带来便利.同时我们也真诚的希望收到您的建议和反馈到下面的留言区,这将是我们进步的源泉,前进的动力.本文可编辑可修改,如果觉得对您有帮助请下载收藏以便随时查阅,最后祝您生活愉快业绩进步,以下为 <(完整版)上证指数与GDP比> 这篇文档的全部内容。

上证指数与GDP比上一篇文章谈到上证指数复合增长率,指数分别在2005年6月和2008年10月时与按复合增长率计算出来的点数最相近似1.这次咱们再谈谈指数与GDP关系大家都一直在说股市是经济的晴雨表,也就是说股市反应了经济的变化,如果按这样的说法,股市应该和经济同步增长才合乎道理.但是经济数据是按事实根据科学方法统计出来的,而股市是人与人之间交易,有很大的心理成分,这也是股市与经济偏离的原因。

在中国这个不成熟的市场,弱势市场,股市在很长一段时间里与经济偏离很大,但是随着人们投资意识改变和市场法律法规的健全,股市将逐步向半强势市场发展,股市的增长最终将回归经济的增长。

但这是非常短暂的。

上图是上证指数增长与GDP增长比。

为上证指数正名文章上证指数作为中国股市的最重要的指数之一,一直以来备受关注。

它的正名不仅仅是一个名字的改变,更是市场发展的一个重要里程碑。

正名后的上证指数将有更多的责任和使命,引领中国股市健康稳定地发展。

正名可以给投资者带来更多的信心。

过去,上证指数的名字并不准确地代表了中国股市的整体状况。

一些投资者可能会因此产生疑虑,对股市的发展持怀疑态度。

正名后,上证指数将更加准确地反映中国股市的状况,投资者可以更加准确地了解市场走势,做出更明智的投资决策。

正名也可以提升中国股市的国际影响力。

上证指数作为中国股市的代表,其名字的改变将引起国际投资者的关注。

正名后的上证指数更准确地反映了中国股市的实际情况,国际投资者可以更加信任并参与中国股市的投资。

这将有助于吸引更多的外资流入,促进中国股市的国际化进程。

正名后的上证指数也将担负起更多的责任和使命。

作为中国股市的重要指数之一,上证指数将承担引领市场的责任。

它将成为市场走势的风向标,引导投资者做出正确的投资决策。

同时,上证指数还将促进中国股市的健康发展,提高市场的透明度和公正性,维护投资者的合法权益。

在正名后,上证指数还需要加强与其他指数的协作。

它应与深证指数、创业板指数等其他指数形成合力,共同推动中国股市的发展。

只有各个指数之间密切合作,才能形成一个更加完善和健康的股市生态系统。

上证指数的正名是中国股市发展的重要一步。

它将为投资者带来更多的信心,提升中国股市的国际影响力,承担更多的责任和使命。

通过与其他指数的协作,上证指数将引领中国股市健康稳定地发展,为投资者创造更多的价值。

让我们期待正名后的上证指数为中国股市带来更加繁荣的明天。

上证指数2008—2015年行情演变的实例分析根据前几节提出的要领,我们来分析图8.9a中的行情。

经过了从2007年10月的6124到2008年10月的1664的急速下跌,市场又开始逐步上升,在2009年8月到达3478的高点。

之后行情继续演变,本图最右侧的月线是2011年8月,距离2009年8月的高点,又过了2年多。

图8.9a 上证指数月线图(2006年9月—2011年8月26日)提出问题:如何看待行情的未来走势?请问行情现在的长期趋势方向是什么?长期趋势处在哪个阶段?我们注意到2009年8月的蜡烛线(图8.9a中标注了高点3478)是一根几乎光头光脚的大阴线,之后的行情演变似乎处在这根阴线的范围内,和图7.5所示的行情停顿的情形十分相似。

果真如此,则从这根大阴线开始,行情进入了某种横向趋势状态,上述问题便转化为大阴线之前行情与这段调整行情的关系问题。

第一步,判断趋势方向在图8.9b中,判断趋势方向的重点是在图中D点2009年8月的蜡烛线出现后如何判断趋势方向。

此时,一方面行情已经从历史低点C点(2008年10月,1664点)开始快速拉升,似乎已经形成了上升趋势;另一方面,历史高点D(2009年8月,3478点)当月形成的大阴线跌幅惊人,在大阴线之后行情将进入横向趋势,还是将重新试探C点的历史低点呢?一种情况是:如果行情进入横向趋势,则低点C之后的上升趋势很可能延续。

历史低点C便构成了重大的反转点,引发了长期上升趋势。

图8.9b 上证指数月线图(2003年2月—2014年12月)历史低点A(2005年6月)为998点,历史高点B(2007年10月)为6124点,历史低点C(2008年10月)为1664点,历史高点D(2009年8月)为3478点。

BC的跌幅相当于AB涨幅的90%,基本上回到了AB上涨行情的起点。

从C到D,涨幅1814点,恢复到从B 到C下跌行情的40%位置。

另一种情况是:如果行情重新试探历史低点C,则情况将变得十分严峻,行情从C到D也许只是下跌趋势中的一次回撤,历史低点C 到底是不是底部可能是个问题,不能排除行情跌破C点继续下跌的可能性。

上证指数估值计算公式

首先,我们来了解一下以上证指数估值计算公式的基本原理。

以上证指数估值

计算公式是通过分析股票的市盈率(PE)、市净率(PB)、股息率(DY)等指标,来评估股票的估值情况。

其中,市盈率是指股票的价格与每股收益的比值,市净率是指股票的价格与每股净资产的比值,股息率是指每股股息与股票价格的比值。

通过这些指标的分析,投资者可以对股票的估值情况有一个比较清晰的认识。

其次,我们来看一下以上证指数估值计算公式的具体步骤。

首先,我们需要确

定所要估值的股票的市盈率、市净率、股息率等指标。

然后,根据以上证指数估值计算公式,将这些指标代入公式中进行计算,得出股票的估值情况。

最后,根据计算结果,投资者可以对股票的估值情况进行分析,从而做出相应的投资决策。

除了以上证指数估值计算公式的基本原理和计算步骤,我们还需要了解一下它

的实际应用。

在实际投资中,投资者可以通过以上证指数估值计算公式对不同股票的估值情况进行比较,从而找到具有投资价值的股票。

另外,投资者还可以根据以上证指数估值计算公式的计算结果,对股票的估值情况进行动态跟踪,及时调整投资组合,从而提高投资的收益率。

综上所述,以上证指数估值计算公式是投资者们常用的一种方法,通过分析股

票的市盈率、市净率、股息率等指标,来评估股票的估值情况。

投资者可以通过以上证指数估值计算公式对股票的估值情况进行分析,从而做出相应的投资决策。

在实际投资中,投资者可以通过以上证指数估值计算公式对不同股票的估值情况进行比较,及时调整投资组合,从而提高投资的收益率。

希望本文能够对投资者们有所帮助。

华夏策略V S上证指数 Company number【1089WT-1898YT-1W8CB-9UUT-92108】

华西策略精选VS上证指数

开放式基金整体情况

自2001年9月21日开放式基金成立以来,中国的开放式基金阵容不断扩大。

据统计显示,截至2011年9月14日,开放式基金数量已达到808只,而从各基金成立日至今的净值增长情况看来,大多数开放式基金获得了不错的收益。

有数据显示,按照基金分类,在有统计数据的447只偏股型基金中,有305只获得正收益,其中,自成立以来复权净值增长率超过200%的基金有84只,而超过100%的有150只,累计有超过52%的开放式基金获收益超过100%以上。

而通过与上证指数的比较,在有统计数据的431只普通股票型基金和混合型基金中,有336只基金业绩均跑赢上证指数,占90%左右的比例。

可见,基金投资在长期投资中能够获得较稳定的收益。

华夏策略精选具体情况

我挑选了华夏策略精选灵活配置混合型基金作为分析对象,主要是由于它是由明星基金经理王亚伟操作,同时它的净值增长在很大程度上体现了开放式基金的某些特点。

我们先来看一下这只基金的一些具体情况:

从上表中我们发现华夏策略精选作为一只配置型基金,其投资目的在于通过灵活运用多种投资策略,在具有良好流动性的金融工具上进行投资操作。

它的风险程度低于股票基金,同时它的资产配置比例可进行灵活调整,属于较高风险、较高收益的品种。

通过天天基金网上对于华夏策略精选的风格系数图表,我们可以发现,它在2010年和2011年的风格系数始终偏向于中小盘为主,对于大盘则涉及较少,这样的一种指数设定也在一定程度上保障了华夏策略精选能够在大盘走势动荡的同时,仍然持续盈利。

华夏策略精选与其他指数的比较

通过一些基金网站的资料,我了解了关于华夏策略的一系列情况,通过对华夏策略的净值走势图,以及与上证指数、中小板指和基金指数比较,我发现了华夏策略精选符合绝大多数开放式基金的特点,通过下面的比较图形我们可以有所了解。

以上是将华夏策略精选与上证指数的实际净值图形进行比较,从图形中我们可发现,自2009年起点开始,华夏策略精选和上证指数的实际净值出现了较大的差异,在2010年这一始点,华夏策略精选的上扬开始高于上证指数,最高比例达到170%左右,而同期上证指数的实际净值则呈现振荡下滑的趋势,两者的差值一度达到元左右。

即使到今年12月9日,在整个市场行情普遍消极的情形下,华夏策略精选的实际净值仍高出上证指数近元左右,这符合开放式基金跑赢上证指数的特点,且到12月9日止华夏策略精选的实际净值达到近130%的高增长率。

上图是和讯网对于华夏策略精选从08年10月成立日起的累计净值图形,以及对于华夏策略精选净值增长率不同时间段的表现的整理。

我们可以看到,这一基金在经历了牛市业绩爆棚和熊市的凄风苦雨之后,其累计净值始终在一个上升通道中稳步上升,且在3年的时间中,其累计净值已番了1倍多,从1元的初始值到今年12月1日已达元左右。

在动荡与风险的金融市场中,这样的业绩是单纯的股票投资和普通的个人投资所不能企及的。

我们再来看几组关于华夏策略精选和上证指数、基金指数以及中小板指的增长趋势曲线在几个不同时间段的比较。

通过图表,我们发现,无论是在时间间隔较短的2011年下半年,还是从2008年开始至今的3年时间里,华夏策略精选在分别与上证指数、基金指数和中小板指的图形比较中,均明显好于后三个指数,且增长趋势明显,由此我们可以得出,无论是在基金领域,还是在股票市场的中小板指,又或是整个上证指数,华夏策略精选均有较好表现,而这样的业绩和明星经理人王亚伟以及他背后的基金经理团队是分不开的,个人投资无论是投资股票市场的中小板,又或是自行选择股票投资,要想达到这样的增长都有一定的难度,这也在一定程度上表现出专业机构投资的优势和团队的力量。

最后我们再来看一组个人投资者最为关心的收益率和涨幅问题。

在2011年的累计收益率的折线图中,华夏策略精选始终跑赢上证指数,且高出上证指数4、5个百分点。

而在关于涨幅的表格中,华夏策略精选的中长期涨幅始终高于上证综指和沪深300;而在跌幅中,其跌幅程度也远远小于上证综指和沪深300,这样的业绩表现对于个人投资者而言,拥有相当的吸引力。

结论:

通过对于华夏策略精选的基本情况以及它的净值增长率,和与上证指数以及其他一些指数的比较,我发现华夏策略精选作为一只配置型的开放式基金,始终跑赢大盘和上证指数,且能够获得不错的收益率,这样的业绩是在以王亚伟为核心的基金团队的努力下打造的。

对于普通的单个投资者而言,对于股票的挑选、以及对于时机的把握无论如何是无法做到如此大的工作量的。

而通过投资基金这样一种较为简便的方式,将个人的资金融入机构中,由机构进行更为专业的投资理财,不仅能够获得稳定的收益,且省去了大量的精力和时间,对于个人投资者而言,相信会是将来的一个趋势。