Shibor数据2013

- 格式:xls

- 大小:63.50 KB

- 文档页数:5

2013年7月20日全面放开贷款利率管制经国务院批准,中国人民银行决定,自2013年7月20日起全面放开金融机构贷款利率管制。

一、取消金融机构贷款利率0.7倍的下限,由金融机构根据商业原则自主确定贷款利率水平。

二、取消票据贴现利率管制,改变贴现利率在再贴现利率基础上加点确定的方式,由金融机构自主确定。

三、对农村信用社贷款利率不再设立上限。

四、为继续严格执行差别化的住房信贷政策,促进房地产市场健康发展,个人住房贷款利率浮动区间暂不作调整。

全面放开贷款利率管制后,金融机构与客户协商定价的空间将进一步扩大,有利于促进金融机构采取差异化的定价策略,降低企业融资成本;有利于金融机构不断提高自主定价能力,转变经营模式,提升服务水平,加大对企业、居民的金融支持力度;有利于优化金融资源配置,更好地发挥金融支持实体经济的作用,更有力地支持经济结构调整和转型升级。

受此影响,澳元兑美元从0.9185美元升至0.9234美元,新西兰元兑美元从0.7940美元升至0.7990美元,美元兑加元波幅较小,但也从1.0385加元左右下滑至1.0360加元。

1、此次进一步推进利率市场化改革的背景是什么?人民银行仅对金融机构人民币存款利率上限和贷款利率下限进行管理,货币市场、债券市场利率和境内外币存贷款利率已实现市场化。

金融机构差异化、精细化定价的特征进一步显现,市场机制在利率形成中的作用明显增强。

从宏观层面看,当前我国的经济运行总体平稳,价格形势基本稳定,是进一步推进改革的有利时机。

从微观主体看,随着近年来我国金融改革的稳步推进,金融机构财务硬约束进一步强化,自主定价能力不断提高,企业和居民对市场化定价的金融环境也更为适应。

从市场基础看,经过多年的建设培育,上海银行间同业拆借利率(Shibor)已成为企业债券、衍生品等金融产品和服务定价的重要基准。

从调控能力看,货币政策向金融市场各类产品传导的渠道也已较为畅通。

2、此次全面放开贷款利率管制的意义是什么?答:全面放开贷款利率管制后,金融机构与客户自主协商定价的空间将进一步扩大,一方面有利于促进金融机构采取差异化的定价策略,降低企业融资成本,并不断提高自主定价能力,转变经营模式,提升服务水平,进一步加大对企业、居民的金融支持力度。

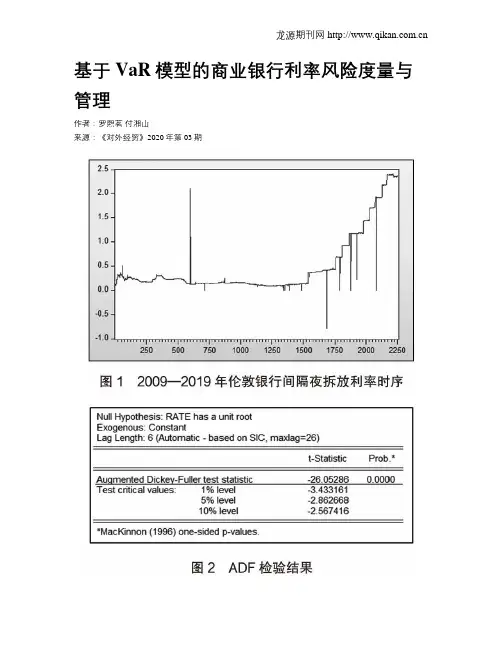

基于VaR模型的商业银行利率风险度量与管理作者:罗熙茗付湘山来源:《对外经贸》2020年第03期[摘要]随着我国利率市场化的逐渐深入,利率风险增加了商业银行经营的不确定性,严重时甚至会导致系统性风险。

为了度量商业银行的利率风险,伦敦银行间同业拆借利率(LIBOR)为研究对象,选取了2009年1月2日至2019年7月10日的隔夜拆借利率,使用VaR模型对其存在的利率风险进行了分析和研究。

结果表明,对于商业银行的隔夜拆借利率敏感型业务而言,在90%、95%、99%置信度下的最大损失(风险)分别为资产市场价值的43.92%、50.36和58.43%,可见商业银行面临的利率风险很大。

建议建立存款保险制度用以对冲利率风险,增强商业银行运营的稳定性。

[关键词]利率风险;VaR模型;风险管理;伦敦银行间同业拆借利率[中图分类号] F83; ; ; ; ; ;[文献标识码] A; ; ; ; [文章编号] 2095-3283(2020)03-0064-05Measurement and Management of Interest Rate Risk of Commercial Banks—Based on Var Model of a Case Study of LiborLuo Ximing; ;Fu Xiangshang(School of Economics and Management China University of Geosciences, Beijing 100083)Abstract: With the gradual deepening of interest rate liberalization in China, interest rate risk increases the uncertainty of commercial Banks' operation, and even leads to systematic risk in serious cases. In order to measure the interest rate risk of commercial Banks, this paper takes LIBOR as the research object, selects the overnight lending rate on January 2, 2009 solstice and July 10, 2019, and USES the VaR model to analyze and study its interest rate risk. The results show that the maximum loss (risk) in the case of the overnight lending rate sensitive business of commercial Banks under the confidence of 90%, 95% and 99% is 43.92%, 50.36 and 58.43% of the market value of assets respectively, indicating that commercial Banks are faced with great interest rate risk. Therefore, this paper proposes to establish a deposit insurance system to hedge interest rate risks and enhance the stability of commercial Banks.Key Words: Interest Rate Risk; Commercial Banks; Var Model; Libor一、引言利率风险是指利率波动使得商业银行的实际收益与预期收益发生一定程度的偏差,进而使得商业银行遭受损失的一种不确定性。

shibor是什么标题:Shibor 是什么引言:近年来,Shibor(上海银行间同业拆借利率)这个名词在中国的金融领域越来越为人所熟知。

Shibor 是中国境内银行之间进行短期资金拆借交易时所参考的利率水平。

它被视为中国金融市场的重要指标,对于金融机构和市场参与者来说具有重要的影响。

本文将深入探讨 Shibor 的定义、形成机制和重要性,并分析其对金融市场的影响。

一、Shibor 的定义Shibor(上海银行间同业拆借利率)是指中国银行机构之间在上海债券交易所进行的短期资金拆借活动中,实际成交的利率水平。

它是中国金融市场上的基准利率,用于衡量中国银行体系的流动性和信用风险,也被视为金融市场的风向标。

二、Shibor 的形成机制Shibor 的形成是通过一定数量的大型商业银行进行拆借活动的结果。

在中国,这些银行汇总报告其拆借情况,并由上海银行间同业拆借中心计算并公布 Shibor 水平。

这一机制确保了 Shibor 的全国范围内的透明度和公正性。

三、Shibor 的计算方法Shibor 的计算方法主要分为两种:加权平均法和加权中位数法。

加权平均法是将各个银行所报告的拆借成交金额按照比例进行加权,最后得出一个加权平均数作为 Shibor 利率水平。

加权中位数法则将各个银行所报告的拆借利率从小到大进行排序,并选取居于中间位置的那个利率作为 Shibor 水平。

这两种方法的选择根据市场条件和监管要求的不同而有所变化。

四、Shibor 的重要性Shibor 的重要性体现在以下几个方面:1. 作为金融体系流动性的风向标:Shibor 的水平反映了市场上短期资金利率的变化情况,间接衡量了金融体系的流动性状况。

当Shibor 上升时,意味着拆借成本增加,金融机构之间的资金供给收紧,可能会导致整个金融体系流动性紧张。

2. 影响金融市场利率:Shibor 在中国金融市场中起到了引导和参考作用,它对于其他与其挂钩的利率(如贷款利率、存款利率、债券收益率等)产生重要影响。