深康佳A2017-2020上半年业绩解读

- 格式:ppt

- 大小:583.00 KB

- 文档页数:10

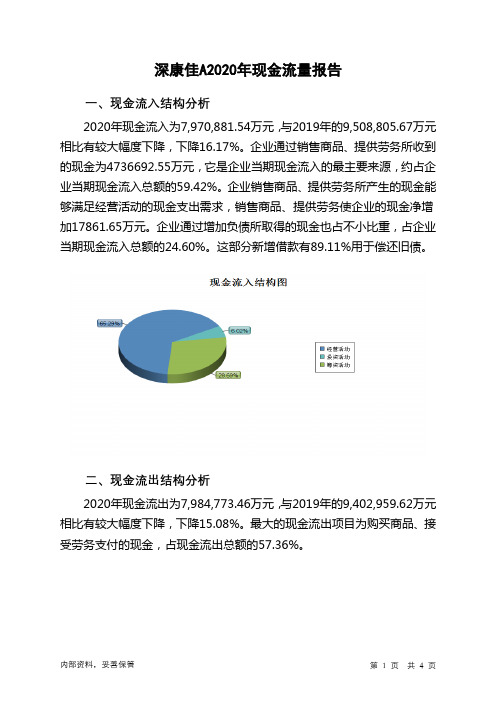

深康佳A2020年现金流量报告一、现金流入结构分析2020年现金流入为7,970,881.54万元,与2019年的9,508,805.67万元相比有较大幅度下降,下降16.17%。

企业通过销售商品、提供劳务所收到的现金为4736692.55万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的59.42%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加17861.65万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的24.60%。

这部分新增借款有89.11%用于偿还旧债。

二、现金流出结构分析2020年现金流出为7,984,773.46万元,与2019年的9,402,959.62万元相比有较大幅度下降,下降15.08%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的57.36%。

三、现金流动的稳定性分析2020年,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2020年,工资性支出有所减少,企业现金流出的刚性有所下降。

2020年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金;收到其他与筹资活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;无形资产和其他长期资产支付的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2020年深康佳A投资活动需要资金245254.88万元;经营活动创造资金17861.65万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2020年深康佳A筹资活动产生的现金流量净额为213501.31万元。

五、现金流量的变化2020年现金及现金等价物净增加额为负19,564.58万元,与2019年的105,955.24万元相比,2020年出现现金净亏空,亏空19,564.58万元。

行业·公司|公司深度Industry·Company11月14日深康佳A发布公告拟以69.8亿元出售康佳总部地块的70%权益,龙光地产成为接盘侠。

在此之前,深康佳A已经连续6年归母净利润亏损。

据Wind数据,从92年上市以来,25年里,深康佳A累积实现净利23.9亿元,分红14.44亿元,从二级市场上直接融资金额就高达19.15亿元。

而上市25年累积的30.44亿元净资产,甚至不及此次地价权益金额的一半。

辛辛苦苦38年不如一块地值钱作为改革开放后中国首个中外合资企业,康佳前身于1979年12月25日由广东省华侨企业公司(华侨城集团)与香港港华电子企业有限公司共同组建。

在80年代改革开放的大浪潮下,康佳迅速崛起,先后在全国设立了5大彩电生产基地,并在1998年首次超过长虹成为国内彩电业霸主。

1992年,康佳A、B股股票同时在深圳证券交易所上市。

随着康佳全国版图的扩张,公司总资产从1992年的5.49亿元增加到2000年上半年的89.13亿元。

然而,不够理性的激进扩张,对于经济形势的过于乐观估计,康佳累积的巨量库存成为累赘,并在2002年出现高达7亿元的巨量亏损。

从此康佳步入了持续萎靡的局面,虽然长期低价甩卖库存一度维持着行业老大的虚名,但少得可怜的归母净利润依旧让康佳难有起色。

在此期间,彩电行业进入液晶屏时代。

业内的玩法也与CRT时代的代工不同,各大黑电厂商都开始加大研发上的投入,彩电业重新洗牌,康佳几乎没有反应的空间,2008年成为最后的回光返照。

作为一个代工厂,康佳是合格的,但作为一个产品生产和创造者,康佳是不合格的。

截止到2016年,康佳连续5年研发投入均不超过营收的1.3%,远低于同行业平均水平。

而回溯到蛮荒生长的2001年,其研发费用甚至不足营收的0.5%,缺乏核心技术而又没有足够的研发投入,康佳步入当下主营业务的困局可以说完全在情理之中。

从2007年彩电业风云变革开始,康佳就在沦落之路上一去不返。

深康佳A2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为14,566.99万元,与2019年上半年的48,902.22万元相比有较大幅度下降,下降70.21%。

利润总额主要来自于对外投资所取得的收益。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2020年上半年营业成本为1,626,899.34万元,与2019年上半年的2,467,404.24万元相比有较大幅度下降,下降34.06%。

2020年上半年销售费用为96,922.44万元,与2019年上半年的106,794.59万元相比有较大幅度下降,下降9.24%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年上半年管理费用为44,091.58万元,与2019年上半年的34,792.46万元相比有较大增长,增长26.73%。

2020年上半年管理费用占营业收入的比例为2.52%,与2019年上半年的1.34%相比有所提高,提高1.18个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

2020年上半年财务费用为38,704.09万元,与2019年上半年的41,426.05万元相比有较大幅度下降,下降6.57%。

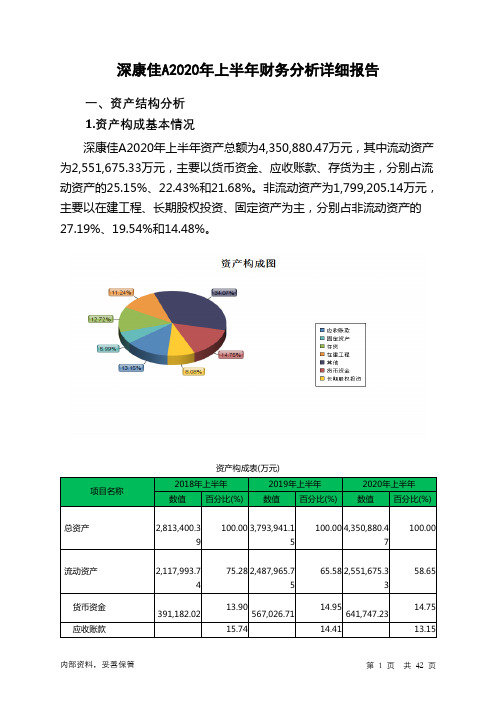

三、资产结构分析2020年上半年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

2020年上半年应收账款出现过快增长。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年上半年相比,资产结构偏差。

四、偿债能力分析内部资料,妥善保管第1 页共4 页。

深康佳A2019年上半年财务分析综合报告深康佳A2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为48,902.22万元,与2018年上半年的39,128.61万元相比有较大增长,增长24.98%。

实现利润主要来自于对外投资所取得的收益。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年上半年营业成本为2,467,404.24万元,与2018年上半年的1,644,225.64万元相比有较大增长,增长50.06%。

2019年上半年销售费用为106,794.59万元,与2018年上半年的110,318.11万元相比有所下降,下降3.19%。

2019年上半年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2019年上半年管理费用为34,792.46万元,与2018年上半年的36,482.77万元相比有所下降,下降4.63%。

2019年上半年管理费用占营业收入的比例为1.34%,与2018年上半年的2.07%相比有所降低,降低0.73个百分点。

营业利润有所提高,管理费用支出控制较好。

2019年上半年财务费用为41,426.05万元,与2018年上半年的3,629.29万元相比成倍增长,增长10.41倍。

三、资产结构分析2019年上半年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2018年上半年相比,2019年上半年存货占营业收入的比例明显下降。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2018年上半年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,深康佳A2019年上半年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

关于深康佳财务分析报告深康佳财务分析报告一、公司概况深康佳是国内知名的家电制造商和销售商,总部位于中国深圳。

成立于1984年,深康佳已成为中国电子行业的领军企业之一。

公司主要经营电视、空调、冰箱、洗衣机等家电产品,产品销售遍布全国各地,并出口到多个国家和地区。

二、财务数据总览1. 营业收入根据最近年度财务报告,深康佳的营业收入持续增长。

在过去三年中,公司的营业收入分别为X亿、Y亿和Z亿元。

2. 净利润深康佳的净利润也呈现稳步增长的趋势。

在过去三年中,公司的净利润分别为A亿、B亿和C亿元。

3. 资产总额及负债总额截至最近年度财务报告,深康佳的资产总额为M亿元,负债总额为N亿元,公司负债规模在可控范围内。

4. 偿债能力深康佳的偿债能力良好。

在过去三年中,公司的资产负债率分别为P%、Q%和R%,表明公司的长期偿债能力较强。

5. 盈利能力深康佳的盈利能力保持稳定增长。

在过去三年中,公司的毛利率分别为S%、T%和U%;净利率分别为V%、W%和X%,表明公司能够有效控制成本并获得良好的盈利。

6. 现金流量深康佳的现金流量状况良好。

公司过去三年的经营活动现金流分别为Y亿元、Z亿元和AA亿元。

三、财务分析1.市场地位和竞争优势深康佳在家电行业具有良好的市场地位和竞争优势。

多年来,公司凭借自身技术实力和品牌影响力,不断推出具有创新性和竞争力的产品,赢得了消费者的青睐。

2.销售渠道和市场拓展深康佳通过多个渠道销售其产品,包括线下实体店、电商平台等。

公司积极开拓国内外市场,持续加强品牌宣传和市场推广,进一步扩大市场份额。

3.产品创新和研发投入深康佳注重产品创新和研发投入。

公司持续加大研发投入,致力于开发更多高质量、高性能的产品,以满足消费者不断升级的需求。

4.风险和挑战尽管深康佳在市场竞争中具有一定优势,但仍面临着来自国内外竞争对手的压力。

此外,原材料价格波动、行业政策变化等因素也可能对公司经营产生一定影响。

四、展望与建议根据深康佳目前的财务状况和市场表现,可以预见公司在未来有望保持稳定增长的趋势。

深康佳A2020年一季度经营风险报告内部资料,妥善保管 第 1 页 共 4 页深康佳A2020年一季度经营风险报告一、经营风险分析 1、经营风险深康佳A2020年一季度盈亏平衡点的营业收入为1,265,704.98万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

企业当期经营业务收入未达到盈亏平衡点,经营业务不安全,经营风险较大。

2、财务风险企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

经营风险指标表项目名称2020年一季度 2019年一季度 2018年一季度 数值 增长率(%)数值增长率(%)数值增长率(%)盈亏平衡点 1,265,704.98 -27.781,752,583.4987.73 933,588.18 0 营业安全率 -0.62 0.9 -0.63 -211.88 -0.2 0 经营风险系数 -6.09 -343.44 2.5 -46.39 4.66 0 财务风险系数9.5751.571.12-12.081.27二、经营协调性分析 1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供413,941.63万元的营运资本,投融资活动是协调的。

营运资本增减变化表项目名称2020年一季度 2019年一季度 2018年一季度 数值 增长率(%)数值增长率(%)数值增长率(%)营运资本 413,941.63 264.75 113,486.68 -71.32 395,720.17 0 所有者权益 974,553.86 1.17 963,301.59 15.82 831,738.44 0 非流动负债 1,178,899.04216.45 372,541.67 995.2 34,015.86 0 固定资产210,335.87-5.74 223,156.0840.6 158,717.03。