几种Copula函数在沪深股市相关性建模中的应用

- 格式:pdf

- 大小:428.39 KB

- 文档页数:5

上证综指深证成指的相关性分析作者:田茂茜来源:《金融经济·学术版》2011年第05期摘要:本文研究了对于给定的4种Copula 模型,通过CML方法进行参数估计,由边缘分布二元直方图与在求出的估计参数下绘制的密度函数图形加以对比分析,再由样本与经验Copula分布进行直观的Q-Q图检验,然后用负对数似然函数值、AIC信息准则进行了拟合优度检验,认为Symmetrised Joe-Clayton copula能够更好的刻画上证指数和深证指数的相依结构。

关键词:Copula函数;Q-Q图检验;AIC1.引言金融市场之间的相互依赖、相互影响与日俱增,这促进了对金融间相关性如相关程度、协同运动、波动的传导和溢出等问题的研究。

经典的线性相关系数是刻画金融市场相关程度的有力工具,但由于金融资产之间的相依结构往往是非线性的以及资产的联合分布往往不是正态分布,其不足便呈现出来,一种全新的相关性度量工具Copula也随之产生。

Copula建立了多维随机变量的联合分布与其一维分布的直接关系,可以把复杂的市场风险分解为容易控制的边际风险,能准确地反应出金融市场的相依结构[1]。

2.Copula函数理论2.1 Copula函数的类型Nelsen[2]给出了Copula连接函数严格的数学定义。

下面介绍Copula函数的主要类型。

(1)二元正态Copula函数其中,ρ为相关系数,Φ为标准正态分布函数。

(2)二元t-Copula函数其中,R为相关系数,t为服从自由度为的分布函数。

(3)Clayton Copula阿基米德族Copula的形式由不同的算子生成,不同的算子选择,会产生不同类别的阿基米德族Copula。

当算子时,所得的Copula定义为Clayton Copula,形式为:C(u,v)=(u-δ+v-δ-1)-1/δ其中,0<δ<+∞。

(4)Symmetrised Joe-Clayton copula2.2 Copula函数参数估计方法Copula函数参数估计方法[3]主要有三种:MLE(最大似然估计),IFM(分布估计),CML(半参数估计)。

第36卷第1期2015年1月内蒙古农业大学学报(自然科学版)Journal of Inner Mongolia Agricultural University(Natural Science Edition)Vol.36No.1Jan.2015基于COPULA的沪深300股指期货与现货间相关性模型*李战江1,张昊2,苏金梅3*,修长柏1(1.内蒙古农业大学经济管理学院,呼和浩特010019;2.西南财经大学统计学院,成都611130;3.内蒙古农业大学理学院,呼和浩特010018)摘要:股指期货与现货间相关结构的研究关系着对金融体系完善程度的准确评估。

本文对沪深300股指期货与现货市场间的相关性问题进行了实证分析,填补了国内利用真实交易数据进行类似分析的空白。

本文的特色一是通过使用基于非参数核密度估计构造的Copula函数进行分析,弥补了传统研究方法的不足,较准确的对股指期货与现货间的相关性进行了度量。

二是选取了最优Copula函数,有效分析了在极端市场情况下的尾部相关性问题。

关键词:股指期货;沪深300;相关性;Copula中图分类号:F830.9文献标志码:A文章编号:1009-3575(2015)01-0159-04THE CORRELATION MODELOF HS300STOCK LNDEX FUTURESAND LTS SPOT BASED ON COPULALI Zhanjiang1,ZHANG Hao2,SU Jinmei3*,XIU Changbai1(1.College of Economics and Management,Inner Mongolia Agricultural University,Huhhot010019,China;2.School of Statistics,Southwestern University of Finance and Economics,Chengdu611130,China;3.College of Science,Inner Mongolia Agricultural University,Huhhot010018,China)Abstract:The correlation between stock index futures and spot is very important to the financial system.This paper uses empirical research to analyze the relevance between HS300index futures and spot,fills the blanks using real transactional data.There are two features in this thesis.Firstly,The paper uses the Copula function based on the method of nonparametric kernel density estimation to eliminate the traditional method's defects,accurately measures correlation between stock index futures and spot.Secondly,this paper selects the optimal Copula function,effectively analyses the tail dependence in extreme condition.Keywords:Stock index futures;HS300;correlation;Copula股票指数的期货价格、现货价格对整个金融资本市场体系有着重要的影响。

基于Copula函数的沪深股市相关性分析

李晓康

【期刊名称】《陕西理工大学学报:自然科学版》

【年(卷),期】2017(033)006

【摘要】选用GPD分布分别对沪深股市对数收益率尾部进行描述,结合样本数据的统计特征,选择合适的二元Copula函数对沪深股市对数收益率的相关性进行描述,对二元Copula函数的参数进行估计。

结果表明:二元t-Copula函数比二元正态Copula函数更能捕捉沪深股市的尾部相关性。

沪深股市存在着较强的相关性,线性相关系数为0.9356,Kendall相关系数为0.7611,Spearman相关系数为

0.9150。

【总页数】7页(P75-81)

【作者】李晓康

【作者单位】陕西理工大学数学与计算机科学学院,陕西汉中723000

【正文语种】中文

【中图分类】O212.1

【相关文献】

1.基于Copula函数的沪深股市尾部相关性分析 [J], 姜凤利

2.基于Copula—EVT模型的沪深股市尾部相关性分析 [J], 余平;史建红

3.基于Copula函数的沪深股市相关性分析 [J], 李晓康

4.基于Archimedean Copula-GARCH模型的沪深股市相关性分析 [J], 侯叶子;

卢俊香

5.基于Copula-GARCH模型的沪深股市相关性分析 [J], 侯叶子;卢俊香

因版权原因,仅展示原文概要,查看原文内容请购买。

基于Copula函数的股市相关性研究[摘要] 金融市场的相关性研究比较复杂,其中股票收益率尾部相关性是研究金融市场关联性的重要内容。

而传统的相关性系数研究有很多局限性,已经不足以满足如今复杂的数据分析。

将Copula函数引入金融市场,可以更加准确地反映变量间的相关结构,尤其是尾部相关特征。

应用Copula函数对中国股票收益在尾部的相关关系的实证研究,并得到尾部相关性增强以及相关不对称等结果。

[关键词] 股票市场尾部相关性copula函数[Abstract] Correlation of the financial market is complex, in which the tail stock return correlation is the study of financial markets, an important part of relationships. The correlation coefficient of the traditional study has many limitations, has been insufficient to meet today’s complex data analysis. Copula function will be to introduce financial markets, to more accurately reflect the correlation structure between variables, in particular the relevant characteristics of the tail. Copula Function Application in the Chinese stock returns between the end of the relevant empirical research, and with tail-related enhancements, and related the results of asymmetric.[Key words] stock market tail correlation copula function1、引言金融危机和波动频繁出现,金融市场间的相关性比较复杂,各种形式相关性的组合构成独特的相关结构,相关结构是对各种相关性最全面的描述。

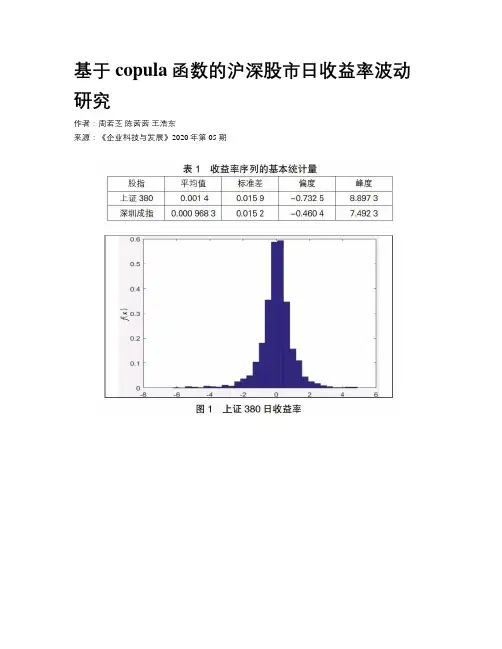

基于copula函数的沪深股市日收益率波动研究作者:周若芝陈茜茜王浩东来源:《企业科技与发展》2020年第05期【摘要】文章用上证380和深证成指两支股指分别代表沪深股市,通过构建二元正态copula模型和二元t-copula模型研究沪深股市的日收益率波动相关性。

经过实证得出:上证380、深证成指的收益率日收益率均为左偏的尖峰厚尾分布;二元正态copula中的线性相关参数ρ的估计值是0.9288,二元t-copula函数的线性相关参数为0.9361、自由度的估计值为2;线性相关参数为=0.9361,自由度为=2的二元t-copula较好地反映了上证380、深证成指的日收益率之间的尾部相关性和秩相关性;二元t-copula模型与经验copula的平方欧式距离能更好地拟合两支股指的日收益观测数据。

【关键词】日收益率波动;copula函数;t-copula函数【中图分类号】O213 【文献标识码】A 【文章编号】1674-0688(2020)05-0164-030 引言近年来,随着金融市场的深入发展,各国的金融化程度随之提高,金融市场对各国经济发展起着日益重要的影响,金融衍生品种类日益丰富,为各领域的投资者提供了越来越多的选择。

但与此同时,投资风险也日益加剧。

股票的收益率是众多投资者最为关心的一个环节,通过研究收益率的波动,找出沪深股市之间的相关性,是本文的重要研究对象。

本文以上证380和深证成指的相关数据作为样本,考察它们的日收益率波动的相关性。

时间跨度为2013年10月29日至2019年12月17日,各选取1 500组数据。

本文数据来源均为网易财经网,本文所有的实证均运用了MATLAB实现。

1 文献综述研究金融产品之间的相关性,较早运用的方法是Pearson相关系数法,陆静等人[1](2002)运用此种方法研究上市公司的会计盈利、现金流量与股价之间的相关性,得出的结果是这几个要素之间是呈线性相关的。

股票市场风险与流动性风险相关性分析选取了三种不同的Copula函数,采用极大似然法估计得出相应的参数,并确定Clayton函数为最适合描述股票市场风险与流动性风险相依结构的函数,同时也说明股票市场风险与流动性风险的相关模式具有非对称性,下尾的相关性强于上尾的相关性。

标签:Copula函数;市场风险;流动性风险1 引言当市场充当市场参与者对其金融产品进行估价和风险管理时,或者证券管理部门执行其相关的政策时,通常简单假设市场不存在流动性问题或认为流动性风险与市场风险相互独立,但不幸的是,流动性通常随市场波动而波动。

1987年10月席卷全球的股灾,1998年的亚洲金融危机,2007年的美国次贷危机,流动性随市场剧烈波动,给整个金融体系乃至全球经济运行带来了严重的负面影响。

在风险管理中,流动性风险不可忽视,根据传统的风险管理理论,若要联合度量市场风险与流动性风向,就必须假定两风险因子之间的相关关系是线性的,而前提假设是两风险因子呈现正态分布,但是金融数据往往呈现出非正态特征——尖峰厚尾,而Copula函数恰恰满足了这种需要,用Copula函数构建金融模型时,可以将随机变量的边缘边布和它们之间的相关结构分开来研究,其中相关结构可由一个Copula函数来描述,可以捕捉到变量间非线性、非对称性的相关关系,此外Copula函数可以迅速而有效地捕捉到非正态、非对称分布的尾部信息,对于尾部相关性的分析极为有意义。

2 相关性模型的构建2.1 Copula函数Copula实际上是多元随机变量相依结构的一种刻画,它是多元随机变量的联合分布函数与其对应的边际分布函数之间的一种连接函数。

以下将从相关性分析角度介绍几种常用的Copula函数:(1)二元Gumbel Copula函数,其分布函数为C G(u,v,α)=exp{-[(-lnu)α+(-lnv)α]1/α},其中α∈[1,+∞)。

当α=1时,随机变量u,v独立,当α趋向于+∞时,随机变量u,v趋向于完全相关。

上证综指深证成指的相关性分析■■基于Copula连接函数摘要:本文研究了对于给定的4种Copula模型,通过CML方法进行参数估计,由边缘分布二元直方图与在求出的估计参数下绘制的密度函数图形加以对比分析,再由样木与经验Copula分布进行肓观的Q・Q图检验,然示用负对数似然函数值、AIC信息准则进行了拟合优度检验,认为Symmetrised Joe-Clayton copula能够更好的刻1師上证指数和深证指数的相依结构。

关键词:Copula函数,Q・Q图检验,AIC1•引言金融市场之间的相互依赖、相互影响与L1倶增,这促进了对金融间相关性如相关程度、协同运动、波动的传导和溢出等问题的研究。

经典的线性相关系数是刻曲金融市场相关程度的有力工具,但由于金融资产Z间的相依结构往往是非线性的以及资产的联合分布往往不是正态分布,其不足便呈现出来,一种全新的相关性度量工具Copula也随之产生。

Copula建立了多维随机变量的联合分布与其一维分布的育接关系,可以把复杂的市场风险分解为容易控制的边际风险,能准确地反应出金融市场的相依结构。

2.Copula函数理论2.1 Copula函数的类型Nelscnt给出了Copula连接函数严格的数学定义。

下面介Copula函数的主要类型。

(1)二元正态Copula函数其中,P为相关系数,①为标准正态分布函数。

(2)二元t-Copula 函数其屮,R为相关系数,t为服从白由度为的分布函数。

(3)Clayton Copula阿基米徳族Copula的形式由不同的算了生成,不同的算了选择,会产生不同类别的阿基米德族Copula o当算了①(t)=t- S -1时,所得的Copula定义为Clayton Copula,形式为:其屮,0V6V+8。

(4)Symmetrised Joe-Clayton copula设,其屮,定义为:2.2Copula函数参数估计方法Copula函数参数估计方法主要有三种:MLE(最大似然估计),IFM(分布估计),CML(半参数估计)。

Copula函数在金融中的应用作者:李娟学位授予单位:西北工业大学被引用次数:1次参考文献(41条)1.Beatriz Vaz de Melo Mendes.Rafael Martins de Souza Measuing financial risks with copulas 20042.Bouye E.Durrleman V.Nikeghbali A Copulas for Finance:a reading guide and some applications 20003.Bouye E.Gaussel N.Salmon M Investigating dynamic dependence using copula(W P01214) 20014.Claudio Romano Calibrating and Simulating Copula Functions:an Application to the Italian Stock Market 20025.Diclemente A.Romano C Measuring portfolio value-at-risk by a copula-EVT based approach 20036.Davidsion R.Mackinnon J Estimation and inference in econometrics 19937.Embrechts P.Lindskog F.Mcneil A J Modeling Dependence with Copulas and Application to Risk Management 20018.Embrechts P Using copula to bound the Value-at-Risk for function of dependent risks 20019.Forbes K.Rigobon R No contagion,only interdependence:measuring stock market Co-movements 2002(05)10.Genest C.MacKay J The joy of Copulas:bivariate distributions with uniform marginals 1986(02)11.Genest C.Rivest L Statistical inference procedures for bivariate archimedean copulas 199312.Gaenssler P.Stute W Seninar on empirical processes(DMV Seminan Band 9) 198713.Joe H Multivariate Models and Dependence Concepts 199714.Juri A.Wutrich M V Copula convergence theorems for Tail events 2002(03)15.Juri A Tail dependence from a distributional point of view 200216.Joe H Multivariate Models and Dependence Concepts 199717.Nelsen R B An Introduction to Copulas 199818.P Embrechts.F Lindskog.A J McNeil Modelling Dependence with Copulas and Application to Risk Management 200119.Roberto De Matteis Fitting Copulas to Data 200120.SklarA Fonctionde repartition a dimension etleurs marges 195921.Stefano D.Alexander J M The t Copula and Related Copulas 200422.Schweizer B.E Wolff On nonparametric measures of dependence for random variables 198123.Van den Goorbergh R.Genest C.Werker B Multivariate option pricing using dynamic in copula models 200324.崔嵬.张尧庭.朱世武.谢邦昌如何选择度量金融风险的指标[期刊论文]-统计研究 2003(6)25.茆诗松.王静龙.濮晓龙高等数理统计 199826.孙志宾.顾岚Copula理论在金融中的应用[期刊论文]-广西师范大学学报(自然科学版) 2004(2)27.苏金明SPSS12.0 for Windows应用及开发指南 200428.田新时.郭海燕极值理论在风险度量中的应用--基于上证180指数[期刊论文]-运筹与管理 2004(1)29.韦艳华.张世英.郭焱金融市场相关程度与相关模式的研究[期刊论文]-系统工程学报 2004(4)。

Study on Extreme Value Dependence Measurement of Shanghai and Shenzhen Composite Index Based on the Four Types of Time-Varying Copula Model 作者: 于文华[1,2]

作者机构: [1]西南交通大学经济管理学院,四川成都610031;[2]成都理工大学商学院,四川

成都610059

出版物刊名: 西南交通大学学报:社会科学版

页码: 90-96页

年卷期: 2013年 第4期

主题词: 金融市场;金融相关性;风险管理;资产收益率;上证综指;深证综指;时变Copula函数

摘要:随着金融市场的发展和理论研究的深入,金融资产尾部极值的相依关系已引起众多市场参与者和研究者的重视。

以上证综指和深证综指为研究对象,结合EVT极值理论股指收益率

构建边缘分布模型,以此为基础,运用四类时变Copula函数分别拟合股指问的联合分布,并通过AIC准则对各类模型的拟合效果进行比较,结果表明:不同模型的拟合度存在差异;沪深股

市间具有较强的尾部极值相依程度,并呈现出明显的动态趋势。

基于多种Copula函数的沪新股市尾部相关性比较分析

王晓芳;谢金静

【期刊名称】《统计与信息论坛》

【年(卷),期】2009(024)006

【摘要】投资组合理论要求在尽可能多的市场上进行投资组合,因而研究两个股票市场之间的尾部相关关系对全球投资组合和风险管理具有重要的意义.采用基于秩的极大似然估计法,分别采用静态和动态Copula函数对比研究上证综指和新加坡海峡时报指数收益序列的尾部相关关系,结果发现时变的SJC Copula函数较其他3种静态Copula函数的拟合效果好;两市股指收益序列的尾部相关关系不对称,存在显著的下尾相关,而上尾相关不明显,而且上证综指和海峡时报指数收益序列的下尾相关系数是不断变化的,并呈现出日益上升的趋势.

【总页数】6页(P27-32)

【作者】王晓芳;谢金静

【作者单位】西安交通大学,经济与金融学院,陕西,西安,710061;西安交通大学,经济与金融学院,陕西,西安,710061

【正文语种】中文

【中图分类】F222.3

【相关文献】

1.基于Copula函数的沪深股市尾部相关性分析 [J], 姜凤利

2.基于非对称Copula函数度量影子银行对A股市场的尾部影响性 [J], 李锦成

3.基于Copula函数的深港通开通前后沪港股市相关性分析 [J], 庞海峰;刘振亮;庞舒月

4.基于RGARCH-Copula模型的中美股市尾部相关性研究 [J], 郭云康;吴鑫育;侯信盟;

5.基于时变SJC-Copula函数的沪港股市尾部相关性研究 [J], 傅强; 李喆

因版权原因,仅展示原文概要,查看原文内容请购买。