青岛双星2020年三季度经营成果报告

- 格式:rtf

- 大小:275.37 KB

- 文档页数:10

青岛双星2020年三季度决策水平报告一、实现利润分析2019年三季度利润总额亏损1,066.76万元,2020年三季度扭亏为盈,盈利4,363.5万元。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2019年三季度营业利润亏损1,178.9万元,2020年三季度扭亏为盈,盈利4,338.24万元。

在营业收入迅速扩大的同时,企业在扭亏的基础上实现了较大幅度的利润增长,但这种扭亏增收主要是应收账款迅速增长的贡献。

二、成本费用分析青岛双星2020年三季度成本费用总额为124,889.28万元,其中:营业成本为103,622.49万元,占成本总额的82.97%;销售费用为9,150.75万元,占成本总额的7.33%;管理费用为6,164.94万元,占成本总额的4.94%;财务费用为5,108.35万元,占成本总额的4.09%;营业税金及附加为842.76万元,占成本总额的0.67%。

2020年三季度销售费用为9,150.75万元,与2019年三季度的7,686.18万元相比有较大增长,增长19.05%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年三季度管理费用为6,164.94万元,与2019年三季度的4,675.08万元相比有较大增长,增长31.87%。

2020年三季度管理费用占营业收入的比例为5.03%,与2019年三季度的4.79%相比变化不大。

三、资产结构分析青岛双星2020年三季度资产总额为1,050,102.12万元,其中流动资产为481,242.21万元,主要以货币资金、应收账款、存货为主,分别占流动资产的25.2%、23.56%和22.74%。

非流动资产为568,859.91万元,主要以固定资产、在建工程、无形资产为主,分别占非流动资产的73.16%、11.29%和8.12%。

青岛双星2020年三季度财务分析综合报告一、实现利润分析2019年三季度利润总额亏损1,066.76万元,2020年三季度扭亏为盈,盈利4,363.5万元。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,企业在扭亏的基础上实现了较大幅度的利润增长,但这种扭亏增收主要是应收账款迅速增长的贡献。

二、成本费用分析2020年三季度营业成本为103,622.49万元,与2019年三季度的84,062.02万元相比有较大增长,增长23.27%。

2020年三季度销售费用为9,150.75万元,与2019年三季度的7,686.18万元相比有较大增长,增长19.05%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年三季度管理费用为6,164.94万元,与2019年三季度的4,675.08万元相比有较大增长,增长31.87%。

2020年三季度管理费用占营业收入的比例为5.03%,与2019年三季度的4.79%相比变化不大。

2020年三季度财务费用为5,108.35万元,与2019年三季度的3,570.81万元相比有较大增长,增长43.06%。

三、资产结构分析2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2020年三季度存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,青岛双星2020年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

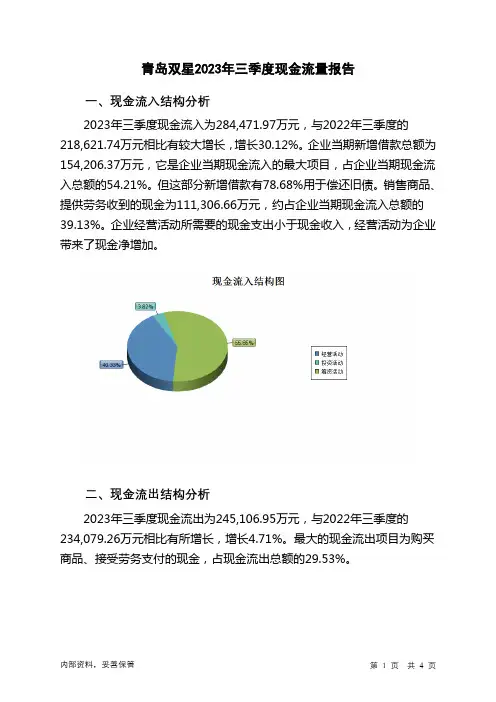

青岛双星2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为284,471.97万元,与2022年三季度的218,621.74万元相比有较大增长,增长30.12%。

企业当期新增借款总额为154,206.37万元,它是企业当期现金流入的最大项目,占企业当期现金流入总额的54.21%。

但这部分新增借款有78.68%用于偿还旧债。

销售商品、提供劳务收到的现金为111,306.66万元,约占企业当期现金流入总额的39.13%。

企业经营活动所需要的现金支出小于现金收入,经营活动为企业带来了现金净增加。

二、现金流出结构分析2023年三季度现金流出为245,106.95万元,与2022年三季度的234,079.26万元相比有所增长,增长4.71%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的29.53%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有所增加,企业现金流出的刚性增加。

2023年三季度,现金流入项目从大到小依次是:取得借款收到的现金;销售商品、提供劳务收到的现金;收回投资收到的现金;吸收投资收到的现金。

现金流出项目从大到小依次是:偿还债务支付的现金;购买商品、接受劳务支付的现金;支付的其他与经营活动有关的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年三季度青岛双星投资活动收回资金849.96万元;经营活动创造资金5,639.17万元。

2023年三季度青岛双星筹资活动产生的现金流量净额为32,875.89万元。

五、现金流量的变化2022年三季度现金净亏空15,543.14万元,2023年三季度扭亏为盈,现金净增加37,767万元。

2023年三季度经营活动产生的现金流量净额为5,639.17万元,与2022年三季度的16,339.16万元相比有较大幅度下降,下降65.49%。

青岛双星2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2019年三季度利润总额亏损1,066.76万元,2020年三季度扭亏为盈,盈利4,363.5万元。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2019年三季度营业利润亏损1,178.9万元,2020年三季度扭亏为盈,盈利4,338.24万元。

以下项目的变动使营业利润增加:投资收益增加

3,211.54万元,公允价值变动收益增加1,096.22万元,资产减值损失增加47.59万元,共计增加4,355.35万元;以下项目的变动使营业利润减少:营业成本增加19,560.47万元,财务费用增加1,537.54万元,管理费用增加1,489.85万元,销售费用增加1,464.57万元,营业税金及附加增加261.73万元,共计减少24,314.17万元。

各项科目变化引起营业利润增加5,517.14万元。

3、投资收益

2020年三季度投资收益为4,113.02万元,与2019年三季度的901.48万元相比成倍增长,增长3.56倍。

4、营业外利润

2020年三季度营业外利润为25.27万元,与2019年三季度的112.14万元相比有较大幅度下降,下降77.47%。

5、经营业务的盈利能力。