财务会计精品课程(1)

- 格式:ppt

- 大小:1.94 MB

- 文档页数:53

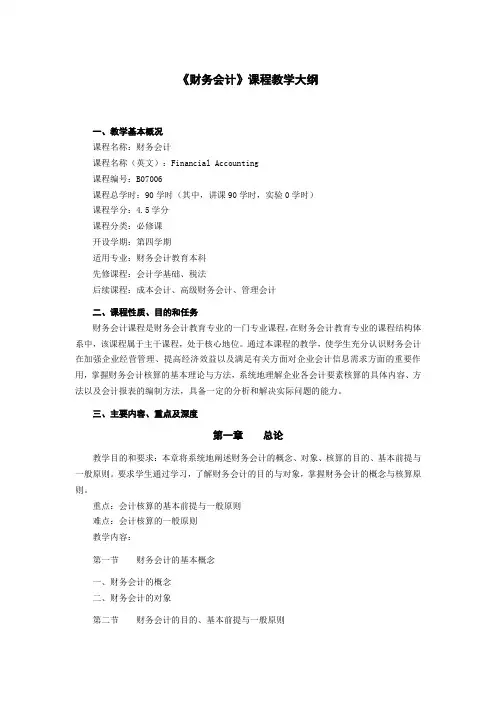

《财务会计》课程教学大纲一、教学基本概况课程名称:财务会计课程名称(英文):Financial Accounting课程编号:B07006课程总学时:90学时(其中,讲课90学时,实验0学时)课程学分:4.5学分课程分类:必修课开设学期:第四学期适用专业:财务会计教育本科先修课程:会计学基础、税法后续课程:成本会计、高级财务会计、管理会计二、课程性质、目的和任务财务会计课程是财务会计教育专业的一门专业课程,在财务会计教育专业的课程结构体系中,该课程属于主干课程,处于核心地位。

通过本课程的教学,使学生充分认识财务会计在加强企业经营管理、提高经济效益以及满足有关方面对企业会计信息需求方面的重要作用,掌握财务会计核算的基本理论与方法,系统地理解企业各会计要素核算的具体内容、方法以及会计报表的编制方法,具备一定的分析和解决实际问题的能力。

三、主要内容、重点及深度第一章总论教学目的和要求:本章将系统地阐述财务会计的概念、对象、核算的目的、基本前提与一般原则。

要求学生通过学习,了解财务会计的目的与对象,掌握财务会计的概念与核算原则。

重点:会计核算的基本前提与一般原则难点:会计核算的一般原则教学内容:第一节财务会计的基本概念一、财务会计的概念二、财务会计的对象第二节财务会计的目的、基本前提与一般原则一、财务会计的目的二、财务会计的基本前提三、财务会计的一般原则第二章货币资金教学目的和要求:本章主要阐述货币资金的概念、意义、核算任务核算方法以及结算方式等问题。

通过本章的学习,要求学生了解货币资金的意义、核算任务与有关的管理规定,理解各种结算方式的特点及适用范围,掌握货币资金的概念及核算方法。

重点:现金、银行存款以及其他货币资金的核算难点:银行转账结算方式教学内容:第一节货币资金的概念、意义与核算任务一、货币资金的概念二、货币资金的意义三、货币资金核算的任务第二节现金一、现金的管理二、现金的核算三、备用金的核算第三节银行存款一、银行存款的管理二、银行存款的核算三、银行存款核对的方法四、银行转账结算方式第四节其他货币资金一、外埠存款的核算二、银行汇票存款的核算三、银行本票存款的核算四、在途货币资金的核算第三章应收及预付款项教学目的和要求:本章主要阐述各种应收款项和暂付款项的核算问题。

江苏省宜兴中等专业学校教案授课者:***授教学科:《财务会计》授教课题:留存收益授课班级:会计121(单招)授课时间: 20XX年11月28日【指导思想】本节课采用任务驱动教学,在教学过程中根据中职学生的认知特点和“就业为导向、能力为本位、学生为主体”的教育思想,主要以培养学生逻辑思维能力和恰当运用会计学理论知识为教学目的,遵守“以教师为主导”,“以学生为主体”的原则,以“任务驱动”为主线,提高学生的应用能力,让学生在课堂中自由讨论、自主分析、自我探索,在完成任务的过程中不知不觉实现知识的传递、融合和迁移。

【教学目标】根据教学要求和学生的知识水平,理解能力,结合已学理论和学生特点,确定本课的教学目标:1、知识与能力目标:(1)掌握盈余公积业务的核算(2)理解利润分配的内容并掌握其会计处理(3)能正确快速处理利润分配的经济业务2、过程与方法目标:(1)通过任务驱动教学,激发学生参与课堂学习的积极性,加深留存收益业务的理解,培养学生理论联系实际和分析问题解决问题的能力。

(2)通过分组讨论,培养学生团队合作能力与处理实务的能力。

3、情感价值观目标:(1)在任务中完成学习,获得学习的快乐,体验到学习的成功,从而增强学习的自信心。

(2)培养学生一丝不苟的工作态度,使学生养成严谨、细致、规范的职业习惯。

【教学重点与难点】1、教学重点:利润分配的账务处理2、教学难点:盈余公积提取数的计算、可供分配的利润、可供投资者分配的利润和未分配利润的计算3、难点突破措施:(1)依托任务,结合公式让学生体验利润分配的全过程,让学生全面理解企业利润分配的业务处理。

(2)任务教学贯穿课堂始终,提高学生的实际应用能力。

【教学方法和手段】1、任务驱动法、示范引导法通过案例示范让学生懂得恰当地运用会计学原理来解决实际业务。

2、合作探讨法将全班同学分成几个小组,每组讨论完成任务。

从而增强学生团队合作能力,更重要的在于锻炼学生处理实务的能力。