审计学培训资料全

- 格式:doc

- 大小:1.15 MB

- 文档页数:117

审计培训资料一、培训概述本次审计培训旨在提高参训人员对审计工作的理解和技能,以及加强其在审计过程中的专业素养和职业道德。

以下是本次培训的具体内容。

二、审计基础知识1. 审计定义及目的审计是指对特定对象进行系统性的、独立的调查和评估,旨在为相关方提供有关对象的可靠信息和意见。

其目的是确保对象的财务报告准确无误、资产得到充分保护以及运营活动符合法规和行业标准。

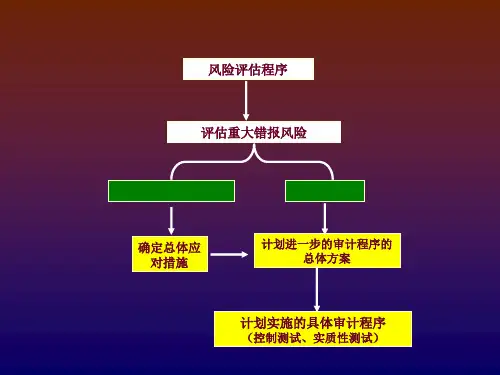

2. 审计程序和方法审计包括计划、风险评估、内控评价、测试、分析、发现和报告等一系列程序。

在审计过程中,审计师需要合理选择和使用各种审计方法,如询问、观察、抽样、对比分析等。

3. 审计报告审计报告是审计师的最终输出,其内容必须准确、清晰明了。

报告应包括对财务报表的意见,以及对发现的重大问题的描述和建议。

审计报告是审计师责任和专业形象的重要体现。

三、内部控制和风险评估1. 内部控制定义和要素内部控制是组织内部确保资产安全、财务报告可靠性和合法性的一系列制度和程序。

其要素包括控制环境、风险评估、控制活动、信息和沟通以及监督。

2. 风险评估方法风险评估是内部控制工作的重要环节,通过对组织内各项活动进行风险分析和评估,确保制定合适的控制措施。

常用的风险评估方法有概率分析、影响度分析、风险矩阵等。

3. 内部控制审计内部控制审计是审计师评估和测试组织内部控制的有效性,并提供改进建议的过程。

审计师需要了解审计对象的内部控制制度,并根据相关标准进行审计工作。

四、职业道德和国际准则1. 审计师职业道德审计师需要遵守职业道德准则,包括诚实、保密、独立性、专业判断等。

审计师在审计工作中应保持客观中立,不受利益冲突和压力的干扰。

2. 国际审计准则国际审计准则是全球审计师公认的规范,为确保审计工作的一致性和可比性提供了指导。

审计师需要熟悉并遵守国际审计准则,确保审计工作的质量和可靠性。

五、案例分析和讨论本次培训还将组织案例分析和讨论环节,旨在通过实际案例演练,加深对审计工作的理解和应用能力。

审计培训课件(一)审计培训课件教学内容1.审计概述2.审计的目的和意义3.审计的基本原理4.审计方法和程序5.审计报告的撰写和表达技巧教学准备1.PowerPoint演示文稿2.白板和白板笔3.班级名单和学生信息教学目标1.了解审计的基本概念和目的2.掌握审计的基本原理和方法3.学会撰写和表达审计报告的技巧设计说明本课件旨在介绍审计的基本概念、原理、方法和报告撰写技巧,帮助学生全面了解审计工作的重要性和要求。

通过案例分析和讨论,激发学生的学习兴趣和思考能力。

教学过程1.导入–介绍审计的定义和背景,引起学生的兴趣。

–提出一个与审计相关的问题,让学生思考并参与讨论。

2.讲解–分别讲解审计的概念、目的和意义,引导学生认识到审计在保证信息可靠性和监督管理工作中的重要作用。

–介绍审计的基本原理,包括独立性、证据充分性等。

–详细介绍审计的方法和程序,包括规划、风险评估、测试等环节。

–强调审计报告的撰写和表达技巧,包括内容结构、语言表达等要点。

3.案例分析–提供一个实际案例,让学生结合所学内容进行分析和讨论。

–引导学生提出可能存在的审计问题,并提供解决思路和方法。

4.总结–归纳本节课学到的内容,强调审计的重要性和要求。

–带领学生思考如何将所学知识应用到实际工作中。

课后反思本堂课通过引导学生参与讨论、案例分析等方式,激发了学生的思考和学习兴趣。

但在教学过程中,需要更多与学生的互动,鼓励他们提出问题和观点。

同时,在设计课件时,需要注意简洁明了,避免内容过于繁杂,以便学生能够更好地理解和消化所学知识。

审计学培训资料(doc 110页)1.第1题审计证据的相关性是指审计证据必须与()相关。

A.内容B.目标C.计划D.程序答案:B2.第2题注册会计师应当恪守独立,客观,公正原则,这属于职业道德准则里的A.专业胜任能力B.对客户的责任C.其他责任D.一般原则答案:D标准答案:D您的答案:题目分数:4.0此题得分:0.03.第8题注册会计师作为独立第三方,运用专业知识、技能和经验对财务报表进行审计并发表审计意见,旨在A.提高财务报表的可信赖程度B.合理保证被审计单位未来的生存能力C.为财务报表提供绝对保证D.提高被审计单位的经营效率、经营效果答案:A标准答案:A您的答案:题目分数:4.0此题得分:0.04.第13题在财务审计中,审计人员的发现是以什么形式予以表达的?A.会计报表B.管理当局声明书C.意见交换书D.审计意见答案:D标准答案:D您的答案:题目分数:4.0此题得分:0.05.第14题标准答案:B|C|D您的答案:题目分数:6.0此题得分:0.010.第17题注册会计师确定应收账款函证数量的大小、范围时,应考虑的主要因素有()。

A.应收账款在全部资产中的重要性B.被审计单位内部控制的强弱C.以前年度的函证结果D.函证方式的选择答案:A,B,C,D标准答案:A|B|C|D您的答案:题目分数:6.0此题得分:0.011.第3题外部证据是审计机构以外的单位或人士编制的书面证据,因此可信度较高。

答案:错误标准答案:0您的答案:题目分数:4.0此题得分:0.012.第9题进一步审计程序既包括控制测试也包括实质性程序。

答案:正确标准答案:1您的答案:题目分数:4.0此题得分:0.013.第10题相关性和可靠性是审计证据适当性的核心内容,只有相关且可靠的审计证据才是高质量的。

答案:正确标准答案:1您的答案:题目分数:4.0此题得分:0.014.第15题审计的最本质的特征是权威性。

()答案:错误标准答案:0您的答案:题目分数:4.0此题得分:0.015.第16题实质性程序包括对各类交易、账户余额、列报的细节测试以及风险评估程序。

1.第1题审计证据的相关性是指审计证据必须与()相关。

A.容B.目标C.计划D.程序答案:B2.第2题注册会计师应当恪守独立,客观,公正原则,这属于职业道德准则里的A.专业胜任能力B.对客户的责任C.其他责任D.一般原则答案:D标准答案:D您的答案:题目分数:4.0此题得分:0.03.第8题注册会计师作为独立第三方,运用专业知识、技能和经验对财务报表进行审计并发表审计意见,旨在A.提高财务报表的可信赖程度B.合理保证被审计单位未来的生存能力C.为财务报表提供绝对保证D.提高被审计单位的经营效率、经营效果答案:A标准答案:A您的答案:题目分数:4.0此题得分:0.04.第13题在财务审计中,审计人员的发现是以什么形式予以表达的?A.会计报表B.管理当局声明书C.意见交换书D.审计意见答案:D标准答案:D您的答案:题目分数:4.0此题得分:0.05.第14题如果某一审计项目的审计风险为5%,注册会计师评估的认定层次重大错报风险为20%,则检查风险应为A.75%B.25%C.35%D.20%答案:B标准答案:B您的答案:题目分数:4.0此题得分:0.06.第4题注册会计师执行询问程序的对象可以是A.被审计单位管理当局B.部审计人员C.财务报告负责人D.被审计单位法律顾问答案:A,B,C,D标准答案:A|B|C|D您的答案:题目分数:4.0此题得分:0.07.第5题获取审计证据的具体程序有()A.检查记录或文件B.检查有形资产C.风险评估D.询问答案:A,B,D标准答案:A|B|D您的答案:题目分数:6.0此题得分:0.08.第11题审计按不同主体分为()A.国家审计B.部审计C.财务审计D.民间审计答案:A,B,D标准答案:A|B|D您的答案:题目分数:6.0此题得分:0.09.第12题注册会计师在盘点库存现金时,不应实施()性的检查。

A.突击B.定期C.通知D.计划答案:B,C,D标准答案:B|C|D您的答案:题目分数:6.0此题得分:0.010.第17题注册会计师确定应收账款函证数量的大小、围时,应考虑的主要因素有()。

A.应收账款在全部资产中的重要性B.被审计单位部控制的强弱C.以前年度的函证结果D.函证方式的选择答案:A,B,C,D标准答案:A|B|C|D您的答案:题目分数:6.0此题得分:0.011.第3题外部证据是审计机构以外的单位或人士编制的书面证据,因此可信度较高。

答案:错误标准答案:0您的答案:题目分数:4.0此题得分:0.012.第9题进一步审计程序既包括控制测试也包括实质性程序。

答案:正确标准答案:1您的答案:题目分数:4.0此题得分:0.013.第10题相关性和可靠性是审计证据适当性的核心容,只有相关且可靠的审计证据才是高质量的。

答案:正确标准答案:1您的答案:题目分数:4.0此题得分:0.014.第15题审计的最本质的特征是权威性。

()答案:错误标准答案:0您的答案:题目分数:4.0此题得分:0.015.第16题实质性程序包括对各类交易、账户余额、列报的细节测试以及风险评估程序。

答案:错误标准答案:0您的答案:题目分数:4.0此题得分:0.016.第6题审计按照不同的主体可以分为_________________、_________________、_________________三类。

答案: 国家审计、民间审计、部审计标准答案:国家审计、民间审计、部审计您的答案:题目分数:14.0此题得分:0.017.第7题由发生认定推导的审计目标是______答案: 确认已记录的交易是真实的18.第18题可用作审计证据的其他信息包括________________、_________________和_______________。

答案: 注册会计师从被审计单位部或外部获取的会计记录以外的信息,通过询问、观察和检查等审计程序获取的信息,自身编制或获取的可以通过合理推断得出结论的信息标准答案:注册会计师从被审计单位部或外部获取的会计记录以外的信息,通过询问、观察和检查等审计程序获取的信息,自身编制或获取的可以通过合理推断得出结论的信息1.第3题审计证据的相关性是指审计证据必须与()相关。

A.容B.目标C.计划D.程序答案:B标准答案:B您的答案:题目分数:4.0此题得分:0.02.第4题为了解被审计单位及其环境而实施的程序称为()。

A.分析性程序B.风险评估程序C.检查程序D.穿行测试答案:B标准答案:B您的答案:题目分数:4.0此题得分:0.03.第9题在财务报表审计中,有关管理层对财务报表责任的述中不恰当的是()。

A.选择和运用恰当的会计政策B.保证财务报表不存在重大错报以减轻注册会计师的责任C.根据企业的具体情况,作出合理的会计估计D.选择适用的会计准则和相关会计制度答案:B标准答案:B您的答案:题目分数:4.0此题得分:0.04.第10题注册会计师运用检查有形资产程序主要为()认定提供审计证据。

A.资产的金额是否正确B.验证资产是否存在C.验证资产的权利和义务D.证明完整性答案:B标准答案:B您的答案:题目分数:4.0此题得分:0.05.第17题下列关于错报的说法不正确的是A.错报包括误报和漏报B.误报主要与管理当局的“存在或发生”认定有关C.漏报主要与管理当局的“完整性”认定有关D.错报主要与管理当局的“估价与分摊”认定有关答案:D标准答案:D您的答案:题目分数:4.0此题得分:0.06.第7题良好的货币资金控要()。

A.控制现金坐支,当日现金收入应及时送存银行B.货币资金收支与记账的岗位分离C.全部收支及时、准确入账,并且支出要有核准手续D.按月盘点现金,编制银行存款余额调节表答案:A,B,C,D标准答案:A|B|C|D您的答案:题目分数:5.0此题得分:0.07.第13题注册会计师确定应收账款函证数量的大小、围时,应考虑的主要因素有()。

A.应收账款在全部资产中的重要性B.被审计单位部控制的强弱C.以前年度的函证结果D.函证方式的选择答案:A,B,C,D标准答案:A|B|C|D您的答案:题目分数:5.0此题得分:0.08.第14题获取审计证据的具体程序有A.分析程序B.检查有形资产C.实质性程序D.询问答案:A,B,D标准答案:A|B|D您的答案:题目分数:4.0此题得分:0.09.第15题审计的目标是对被审计单位会计报表的()发表意见。

A.编制方面是否遵循了国家颁布的企业会计准则和相关会计制度的规定B.在所有重大方面是否公允地反映了其财务状况、经营成果或现金流量C.会计处理方法的运用是否遵循了一贯性原则的要求D.编制方面是否遵循了国家其他有关法规的规定答案:A,B标准答案:A|B您的答案:题目分数:5.0此题得分:0.010.第16题对存货项目而言,注册会计师能够根据管理层的“计价和分摊”认定推论得出的具体审计目标是()。

A.存货入账的期间是恰当的B.存货项目的合计数与总账一致C.存货的所有权是明确的D.可变现净值减少时已作适当冲减答案:B,D标准答案:B|D您的答案:题目分数:5.0此题得分:0.011.第5题即使企业银行存款账户余额为零,但只要存在本期发生额,注册会计师均应进行函证。

答案:正确标准答案:1您的答案:题目分数:4.0此题得分:0.012.第6题审计过程中出现注册会计师无法解决的专业问题时,可以选择终止业务委托。

答案:错误标准答案:0您的答案:题目分数:4.0此题得分:0.013.第11题实施产品销售收入的截止测试,主要是为了查明产品销售收入业务的截止期限是否正确,以防止产品销售入账户可能包括的不属于产品销售的业务答案:错误标准答案:0您的答案:题目分数:4.0此题得分:0.014.第12题注册会计师实施分析程序有助于识别异常的交易或事项,以及对财务报表和审计产生影响的金额、比率和趋势。

答案:正确标准答案:1您的答案:题目分数:4.0此题得分:0.015.第18题财务报表审计可以减轻被审计单位管理层和治理层的责任。

答案:错误标准答案:0您的答案:题目分数:4.0此题得分:0.016.第1题获取审计证据的程序主要包括________________、_______________、_________________、_________________、_________________、_________________、_________________和_________________等八类。

答案: 检查记录或文件、检查有形资产、观察、询问、函证、重新计算、重新执行、分析程序17.第2题审计风险模型的基本形式是_________________。

答案: 审计风险=重大错报风险×检查风险18.第8题由截止认定推导的审计目标是______答案: 接近于资产负债表日的交易记录于恰当的期间标准答案:接近于资产负债表日的交易记录于恰当的期间您的答案:题目分数:4.0此题得分:0.0作业总得分:0.01.第2题下列()业务属于不相容职务。

A.经理和董事长B.采购员和供销科长C.保管员与车间主任D.记录现金日记账和记录现金总账答案:D标准答案:D您的答案:题目分数:5.0此题得分:0.02.第7题关于年报审计中前后任注册会计师的说法不正确的是A.后任注册会计师应该主动和前任进行沟通,了解信息B.如果客户不同意后任注册会计师与前任沟通,后任应考虑是否接受该委托C.如果前任的回答是有限的,应该向后任说明其回答是有限的D.后任只能就影响本期审计的重要问题向前任询问答案:A标准答案:A您的答案:题目分数:5.0此题得分:0.03.第8题审计的本质特征是()。

A.公正性B..独立性C.权威性D.真实性答案:B标准答案:B您的答案:题目分数:5.0此题得分:0.04.第9题在既定的审计风险水平下,下列表述错误的是()。

A.评估的重大错报风险越低,可接受的检查风险越高B.可接受的检查风险与重大错报风险成正向关系C.评估的重大错报风险越高,可接受的检查风险越低D.可接受的检查风险与重大错报风险的评估结果成反向关系答案:B标准答案:B您的答案:题目分数:5.0此题得分:0.05.第14题注册会计师应该负的责任是A.会计责任B.审计责任C.会计责任和审计责任D.会计责任和审计责任都不是答案:B标准答案:B您的答案:题目分数:5.0此题得分:0.06.第5题为了应对财务报表层次较高的重大错报风险,注册会计师可以下列程序通过提高审计程序不可预见性()。

A.向以前审计过程中接触不多的员工询问B.延长截止测试的期间C.在不预先通知的情况下,选择以前未曾到过的盘点地点进行存货监盘D.函证确认销售的条款答案:A,B,C,D标准答案:A|B|C|D您的答案:题目分数:6.0此题得分:0.07.第11题应当采用书面形式予以反映的是A.管理当局声明书B.业务约定书C.审计过程中注意到的被审计单位的部控制缺陷D.审计意见交换答案:A,B,D标准答案:A|B|D您的答案:题目分数:5.0此题得分:0.08.第12题企业部控制要素包括()。