电子支付与结算

- 格式:doc

- 大小:7.24 MB

- 文档页数:39

##机电职业技术学院

《电子支付与结算》课程实训

实训报告书

系 〔部〕: 人文管理学系

班 级: 电商3112班

姓 名: 章 娟

指导教师: 孙 玉

2012 ~ 2013学年第一学期

DOC

摘要

电子支付与结算这门课程主要是为了让学生了解购物的根本流程,掌握购物过程中的信息流、资金流、物流,使用第三方支付方式和购物,了解各种网上支付与结算工具,熟练地进展网上购物、转账、结算等,掌握从事网上支付与结算活动的根本技能等等。它的作用分为两个局部:一是掌握电子商务网上支付根本内容、根本组成、主要类型与根本功能;二是认识网络银行的组成、应用模式与业务操作,并实际体会和应用网上银行功能。

本次实训使我们熟悉各大网上银行的网上操作流程,利用网银进展购物,通过淘宝网,进展支付宝实名认证,在淘宝上开通一个虚拟网店,并进展商品交易,熟悉的掌握网店的交易流程,并掌握淘宝有关规那么,以防上当受骗或因交易问题被扣分,学会网上金融理财。

关键词:电子支付与结算,网上银行,淘宝

DOC 目录

一、支付系统………………………………………………5

(一)各种支付工具的使用情况与相关法律法规………………5

(二)银行的功能、流程与安全措施………………………5

(三)支付与移动支付的区别………………………………7

(四) ATM取款欺诈事故与防X措施…………………………8

二、支付宝实名认证与淘宝买家操作……………………10

(一)管理支付宝账户……………………………………………10

(二)实名认证………………………………………………… ...10

(三) 购置流程…………………………………………………..10

三、多家银行网银分析……………………………………13

(一)网上金融服务内容…………………………………………13

(二)网上业务的特点与服务功能………………………………13

(三)企业与个人银行的比拟……………………………………15

(四)实验总结……………………………………………………16

四、工行网银模块练习……………………………………17

(一)个人网上银行的开户与申请………………………………17

(二)网上银行的动态操作………………………………………17

(三)企业网上银行的注册和开户………………………………18

(四)企业网上银行的管理………………………………………19

五、淘宝网卖家操作………………………………………20

(一)实训分工……………………………………………………20

(二)撰写网店开设策划书………………………………………20

(三)开店步骤……………………………………………………22

六、第三方支付分析………………………………………28

(一)第三方支付工具的介绍……………………………………28

(二)第三方支付的流程、优点、存在问题与解决策略………31

(三)第三方支付的未来开展趋势………………………………31

七、网上金融理财…………………………………………33

DOC (一)网上理财…………………………………………………..33

(二)网上投资…………………………………………………..34

(三)网上买保险………………………………………………..34

〔四〕投诉、退款与评价流程………………………………...35

(五)日常信息的网上查询和费用支付………………………..36

(六)个人网上社保查询………………………………………..38

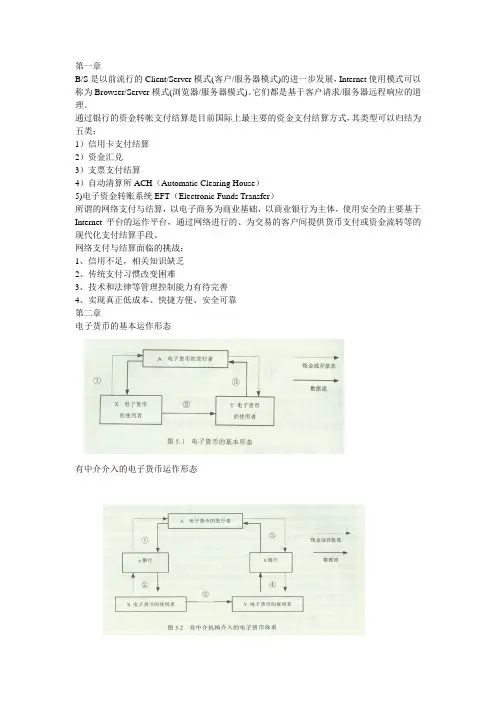

DOC 一、支付系统

(一)各种支付工具的使用情况与相关法律法规

(二)银行的功能、流程与安全措施 DOC

DOC (三)支付与移动支付的区别

1、中国移动手机支付业务特色:

〔1〕轻松即时结账 现场刷卡消费:

无论是网上购物,还是用“手机钱包〞在合作商户POS机上现场刷“机〞消费,手机支付都能为您轻松解决。随时随地享受手机支付方式的便捷,手机就是您的“钱包

〔2〕移动网点遍布 开通账户方便:

您可以足不出户,只要通过手机支付cmpay.10086. 或编辑手机短信“KT〞发送到“10658888”,即可开通手机支付。移动营业厅与业务网点遍布全国,也可为您进展现场业务受理。

〔3〕操作简单便捷 多重安全保障

对于小额支付,您只需回复手机短信即可实现消费结账,减少时间本钱。采用金融级别的安全机制,并增加手机实时验证,让您使用更放心。

〔4〕多种方式充值 支付途径丰富

传统的支付充值全部依赖银行,来源单一。手机支付支持现金充值、网银充值、移动话费充值卡充值等多种方式,不仅可以通过互联网、短信、语音、手机上网、手机菜单使用,还可直接在商户现场刷“机〞使用。

与此同时,中国移动手机支付为企业客户提供针对性的行业解决方案,与广阔商户共享6亿移动手机用户资源。

2、电子钱包的使用流程:

〔1〕消费功能:

DOC 如果您办理了手机钱包联名卡,可在任何正规金融机构布放的非接POS〔银联POS、银行POS〕上进展刷卡消费。消费时您可以选择使用手机钱包或者信用卡账户资金进展消费。如果您使用手机钱包消费,请先到营业厅为手机钱包充值,消费时不需要输入交易密码,无需签字,完成消费后,商户POS将打印消费凭证,该凭证作为退货时的必备单据,请您妥善保存。如果您选择信用卡账户消费,那么需输入交易密码,并在消费凭证上签字确认。如果您希望退货时,请凭消费凭证与商户协商解决。

〔2〕交易明细查询:

您可以通过POS终端实时查询最近10笔手机钱包联名卡交易记录。

〔3〕余额查询:

您可通过POS终端查询手机钱包余额。

3、支付和移动支付的区别:

移动支付指用手机支付,分为远程支付和近场支付两种方式。所谓近场支付就是在手机上或SIM卡上安装NFC芯片,采用接触或非接的方式,类似于公交卡,刷卡就能支付,代表公司:Google钱包。远程支付要通过网络,手机必须可以上网,可以进展手机购物,手机缴纳水电费,手机订票,手机应用商店付费,手机充值等,代表公司:财付通,掌中付,钱袋等;而支付是电子支付的一种线下实现形式,是指消费者使用〔固定、手机、小灵通〕或其他类似的终端设备,通过银行系统就能从个人银行账户里直接完成付款的方式。

(四)ATM取款欺诈事故与防X措施

案例一 2007年3月29日,##市市民齐某到建设银行分行宋城支行取款时插入ATM机的银行卡被吞,ATM机并打出暂扣银行卡的通知单,齐某立即到了服务答复称次日可持客户通知单取回银行卡。次日齐某前往取卡时因忘记带##,取卡未果,事后,##银行建议齐某补办,4月1日,齐某办理好补办手续后发现卡内存款减少,有人在##分行6次取款共计一万元。并扣除手续费81元。

案例二 储户顾某发现自己在交通银行##分行办理的太平洋借记卡内的存款被不法分子盗刷走1万余元后,立即向警方报案。随后,因与银行协商赔偿事宜未果,顾某起诉到法院。

案件审理中,警方侦破了上述案件,发现上述盗刷事件系不法分子罗某、陈某所致。案发时,罗、陈二人将盗码器安装在自助银行的门禁系统上,趁顾某刷卡时窃取了银行卡上的磁条信息与密码,随后伪造借记卡后在ATM机上提现。警方还查明,罗、陈二人利用盗刷银行卡的手段作案多起,落网后警方仅仅缴获6000 元赃款,其余赃款均已挥霍。针对上述情况,顾某明确表示继续向银行索赔全部损失,拒绝向罗、陈二人主X权利。

案例三 2008年12月23日19时15分、25分左右,犯罪嫌疑人两次在被告所有的ATM机插口处安装读卡装置和摄像装置,用于盗取持卡人 银行卡磁条内信息和密码。

DOC 次日13时45分左右,原告使用在被告处所办的储蓄卡在被告处的ATM机连续8次取款共计1.6万元,卡内余额为 25957.94元。同月31日,原告再次使用该卡取款时,发现卡内余额仅剩490.94元,其余25467元存款已经取走。原告立即前往被告处查询,据网络系统交易记录显示,在原告于2008年12月24日从被告处ATM机取款后不足半小时内,其账户在某银行##分行的ATM机上被两次分别支取2500 元和1500元,并分别收取异地取款手续费12.5元和7.5元;一个多小时后又在##壹号通电讯设备公司刷卡消费21447元。后原、被告双方均向公安部门报案,公安部门已立案侦查,但尚未侦结。

防X措施:

1、加大宣传。应充分利用银行营业大厅电子显示器、宣传栏等宣传阵地,对不法分子常见的诈骗套路进展揭露,客户在接到陌生短信、甚至用亲戚的打来的陌生要保持警惕,都千万不要轻易相信,不管对方以何种紧急事件为由让你汇款,都要通过其他途径确认其身份后才可以进展,提高广阔群众防X意识。

2、加强管理。进一步完善柜面管理、自助设备管理、视频、报警设施管理;落实八小时内外巡查机制、联防机制和积极配合公安等政法机关形成打击合力,提高预防和打击成效,彻底铲除电信诈骗泛滥土壤。

3、关注特殊人群。一是在自助柜员机上一边接打手机一边进展自助操作的客户,特别是女客户,网点大堂经理和保安要给予重点关注;二是遇到神情反常、讲话模糊的中老年客户来柜台办理汇款转账业务的,柜员要多留一份“心眼〞;三是年龄在五六十岁以上的客户在柜员机上转账。一般的大额汇款或转账大多数老年人都会选择在柜台直接办理,结合以往发生的案例,如果客户在柜员机上转账,网点大堂经理和保安要给予重点关注。

4、银行工作人员应加强各种案例的学习,积累、借鉴成功处置各类案例的经验,同时还要有一双察言观色,见微知著的慧眼,适当多与客户进展一些沟通和询问,耐心多对客户进展一些温馨提示。