第四章 :借贷记法法

1

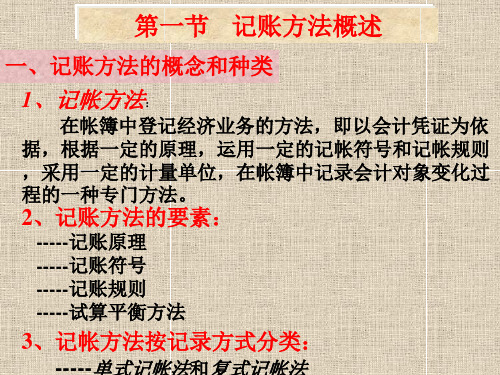

第一节 记账方法概述

2

一、记账方法的种类

一、记账方法的种类 记账方法是指对所发生的经济业务在有关账户中进行记录所采用的方法。

(一)单式记账法

所谓单式记账法,是指对每项经济业务一般只在一个账户中进行单方 登记的一种记账方法。

(二)复式记账法 所谓复式记账法,就是对每一项经济业务都以相等的金额,同时在两个或两个以

资产类账户的结构如表4—1所示。

资产类账户的期末余额计算公式如下: 资产类账户期末余额=期初借方余额+本期借方发生额-本期贷方发生额

6

一、记账方法的种类

2.负债及所有者权益类账户的结构

用来记录负债类会计要素增减变动情况的账户称为负债类账户;用来记录 所有者权益类会计要素增减变动情况的账户称为所有者权益类账户。负债及所 有者权益类账户的结构如表4—2所示。

二、总分类账户与明细分类账户的平行登记

(一)总分类账户与明细分类账户平行登记的要点 所谓平行登记,就是对需要明细核算的每一项经济业务,既要记入有关的

总分类账户,又要记入所属的明细分类账户。

18

二、总分类账户与明细分类账户的平行登记

平行登记的要点: 1.期间相同 就是对于每项经济业务,既要记入有关总分类账户,又要记入

负债及所有者权益类账户的期末余额计算公式如下:

负债及所有者权益类账户期末余额=期初贷方余额+本期贷方发生额-本期借方发生 额

7

一、记账方法的种类

3.成本类账户的结构 成本类账户是用来归集和分配企业为制造产品而发生的各项费用,并据以计算产

品生产成本的账户。账户的借方登记增加额,贷方登记减少额,账户若有余额,一般 在借方。

14