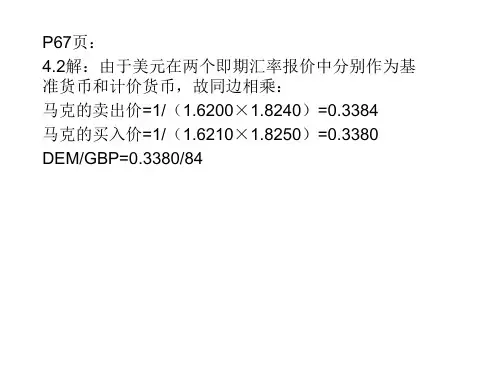

跨国公司财务管理课后习题答案

- 格式:pdf

- 大小:1.96 MB

- 文档页数:18

一至三章国际货币、国际收支练习题一、单选题1. 布雷顿森林体系可以概括为( B )。

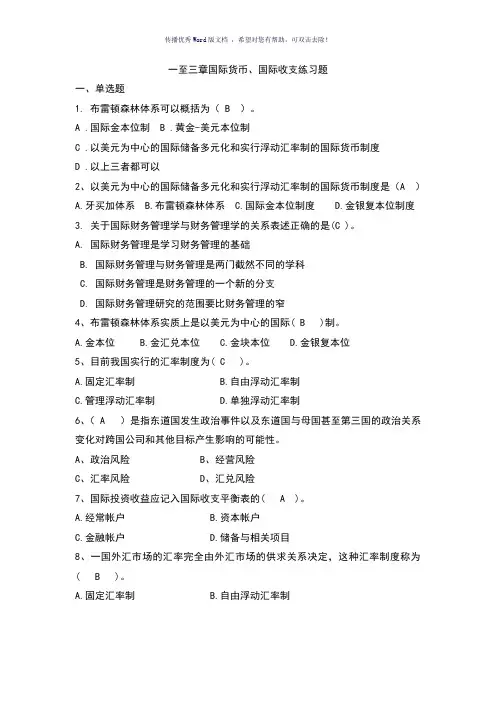

A .国际金本位制B .黄金-美元本位制C .以美元为中心的国际储备多元化和实行浮动汇率制的国际货币制度D .以上三者都可以2、以美元为中心的国际储备多元化和实行浮动汇率制的国际货币制度是(A )A.牙买加体系B.布雷顿森林体系C.国际金本位制度D.金银复本位制度3. 关于国际财务管理学与财务管理学的关系表述正确的是(C )。

A. 国际财务管理是学习财务管理的基础B. 国际财务管理与财务管理是两门截然不同的学科C. 国际财务管理是财务管理的一个新的分支D. 国际财务管理研究的范围要比财务管理的窄4、布雷顿森林体系实质上是以美元为中心的国际( B )制。

A.金本位B.金汇兑本位C.金块本位D.金银复本位5、目前我国实行的汇率制度为( C )。

A.固定汇率制B.自由浮动汇率制C.管理浮动汇率制D.单独浮动汇率制6、( A )是指东道国发生政治事件以及东道国与母国甚至第三国的政治关系变化对跨国公司和其他目标产生影响的可能性。

A、政治风险B、经营风险C、汇率风险D、汇兑风险7、国际投资收益应记入国际收支平衡表的( A )。

A.经常帐户B.资本帐户C.金融帐户D.储备与相关项目8、一国外汇市场的汇率完全由外汇市场的供求关系决定,这种汇率制度称为( B )。

A.固定汇率制B.自由浮动汇率制C.管理浮动汇率制D.单独浮动汇率制9. 固定汇率与浮动汇率是从( C)角度划分的。

A. 制定汇率的方法B. 外汇交易的期限C. 国际汇率制度D. 银行买卖外汇10.企业的( C )管理与财务管理密切结合,是国际财务管理的基本特点A.资金B.人事C.外汇 D成本11.(D )是指世界各国在货币兑换、国际收支调节、国际储备和结算等方面所共同遵守的惯例或规则而形成的一种制度。

A.国际金本位制B.黄金——美元本位C.外汇管理制度 D国际货币制度12.至今为止,国际货币制度先后经历了(B)种货币制度A.二B.三C.四 D五13.“金币可以自由铸造、自由兑换和黄金自由输出输入”是( C)的特点A.国际货币制度B.黄金——美元本为制C.国际金本位制D.以上答案都不对14.牙买加体系是指(C)A.国际金本位制B.黄金—美元本位制C.以美元为中心的国际储备多元化和实行浮动汇率制度的国际货币制度D.以上答案都不对15.国际收支是一个(B )A.存量B.流量C.不一定D.都不是16.(A )是国际收支平衡表中最基本和最重要的项目A.经常项目B.资本项目C.贸易收支D.平衡项目17.股息、红利等投资收益属于(A)A.劳务收支B.贸易收支C.转移收支D.资本项目18.在国际收支平衡表中,出国留学的奖金应计入(C )项目A.资本项目B.贸易收支C.转移收支D.劳务收支19.在经济繁荣时期,由于国内需求旺盛,进出口业务会发生相应的变动,则国际收支可能出现(B )A.顺差B.逆差C.平衡D.不确定20.只有( C )才能在总体上反映一国自主交易的状况。

《跨国公司财务管理》能力题附录章后习题参考答案(能力题答案)Chi:请用价值链这一管理工具分析跨国经营特征?现代企业是一个为最终满足顾客需要而设计的一系列作业的集合体,它包含一个由此及彼、由内到外的作业链(activity chai n)。

每完成一项作业要消耗一定的资源,而作业的产出又形成一定的价值,转移到下一个作业,按此逐步推移,直到最终把产品提供给企业外部的顾客,以满足它们的需要。

最终产品,作为企业内部一系列作业的成果,它凝聚了在各个作业上形成而最终转移给顾客的价值。

因此,从价值的形成过程来看,作业链同时也表现为价值链(valuechai n)。

由此可见,企业每一项经营管理活动(作业)就是这一“价值链”上的一个环节。

“价值链”的各环节之间相互关联,相互影响。

一个环节经营管理的好坏可以影响到其他环节的成本和效益,而一个环节能在多大程度上影响其他环节的价值活动,则与其在价值链上的位置有很大关系。

价值链各环节所要求的生产要素相差很大,不同的生产经营环节需要不同的生产要素,而不同的国家要素结构又不同,因此考察一个国家的比较成本优势就应当以价值链的具体增值活动环节为分析单位。

企业所创造的价值,实际上来自于企业价值链上的某些特定的价值作业;这些真正创造价值的经营活动,就是企业价值链的“战略环节”。

企业的竞争优势,尤其是能够长期保持的优势,说到底,是企业在价值链的某些特定的战略价值环节上的优势。

跨国公司是适应生产高度国际化的企业运作方法和组织形式。

跨国公司在其国内外的价值增值活动紧密结合为一体,其“价值链”在跨国公司共同管理下具有国际性质。

跨国公司从全球竞争环境出发,进行统筹规划,将价值链的某些环节保留在国内,而将另一些转移到国外。

例如,它可以通过股权控制,也可以通过非股权安排,甚至通过国际分包的方式取得某些零部件的供应。

这样可以将价值链的各个环节定位在世界各个理想地点,从而降低各个环节的成本,提高整个价值链的竞争力。

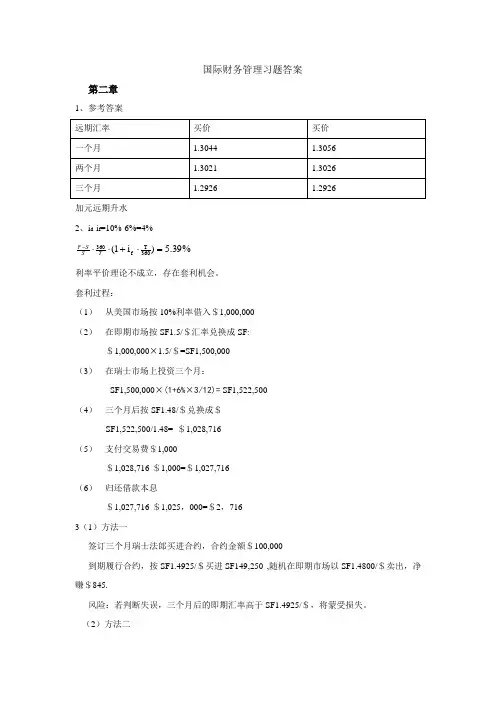

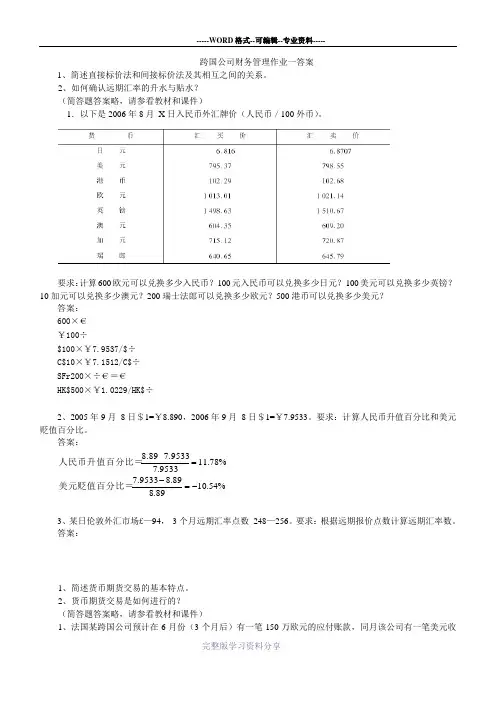

跨国公司财务管理作业一答案1、简述直接标价法和间接标价法及其相互之间的关系。

2、如何确认远期汇率的升水与贴水?(简答题答案略,请参看教材和课件)1.以下是2006年8月 X 日入民币外汇牌价(人民币/100外币)。

要求:计算600欧元可以兑换多少入民币?100元入民币可以兑换多少日元?100美元可以兑换多少英镑?10加元可以兑换多少澳元?200瑞士法郎可以兑换多少欧元?500港币可以兑换多少美元?答案:600×€¥100÷$100×¥7.9537/$÷C$10×¥7.1512/C$÷ SFr200×÷€=€HK$500×¥1.0229/HK$÷2、2005年9月 8日$1=¥8.890,2006年9月 8日$1=¥7.9533。

要求:计算人民币升值百分比和美元贬值百分比。

答案:%54.1089.889.89533.7%78.119533.77.9533-8.89-=-=美元贬值百分比=人民币升值百分比=3、某日伦敦外汇市场£—94, 3个月远期汇率点数 248—256。

要求:根据远期报价点数计算远期汇率数。

答案:1、简述货币期货交易的基本特点。

2、货币期货交易是如何进行的?(简答题答案略,请参看教材和课件)1、法国某跨国公司预计在6月份(3个月后)有一笔150万欧元的应付账款,同月该公司有一笔美元收入,可以用于支付此笔应付账款。

己知欧元的即期汇率为$1.0450/€,3个月远期汇率$1.0650/€。

公司担心欧元相对于美元的价值将继续上升,决定使用期货交易锁定美元成本。

要求:(1)该公司应该购买还是出售3个月欧元期货合约?为什么?(2)该公司需要购买或者出售多少份欧元期货合约?(3)该公司6月份应该如何操作(假定当时欧元的即期汇率是$1.0900/€€)?(4)与不进行期货交易保值相比,公司可降低多少美元成本:答案:(1)预计未来欧元升值,为锁定美元成本,应该购买欧元期货合约;(2)公司需要购买欧元期货合约份数:€1 500 000÷€125 000/份=12份€€汇率出售已经收到的美元,买进150万的欧元,支付应付账款。

跨国公司财务管理课后习题答案附录章后习题参考答案(能力题答案)Ch1现代企业是一个为最终满足顾客需要而设计的一系列作业的集合体,它包含一个由此及彼、由内到外的作业链(activity chain)。

每完成一项作业要消耗一定的资源,而作业的产出又形成一定的价值,转移到下一个作业,按此逐步推移,直到最终把产品提供给企业外部的顾客,以满足它们的需要。

最终产品,作为企业内部一系列作业的成果,它凝聚了在各个作业上形成而最终转移给顾客的价值。

因此,从价值的形成过程来看,作业链同时也表现为价值链(value chain)。

由此可见,企业每一项经营管理活动(作业)就是这一“价值链”上的一个环节。

“价值链”的各环节之间相互关联,相互影响。

一个环节经营管理的好坏可以影响到其他环节的成本和效益,而一个环节能在多大程度上影响其他环节的价值活动,则与其在价值链上的位置有很大关系。

价值链各环节所要求的生产要素相差很大,不同的生产经营环节需要不同的生产要素,而不同的国家要素结构又不同,因此考察一个国家的比较成本优势就应当以价值链的具体增值活动环节为分析单位。

企业所创造的价值,实际上来自于企业价值链上的某些特定的价值作业;这些真正创造价值的经营活动,就是企业价值链的“战略环节”。

企业的竞争优势,尤其是能够长期保持的优势,说到底,是企业在价值链的某些特定的战略价值环节上的优势。

跨国公司是适应生产高度国际化的企业运作方法和组织形式。

跨国公司在其国内外的价值增值活动紧密结合为一体,其“价值链”在跨国公司共同管理下具有国际性质。

跨国公司从全球竞争环境出发,进行统筹规划,将价值链的某些环节保留在国内,而将另一些转移到国外。

例如,它可以通过股权控制,也可以通过非股权安排,甚至通过国际分包的方式取得某些零部件的供应。

这样可以将价值链的各个环节定位在世界各个理想地点,从而降低各个环节的成本,提高整个价值链的竞争力。

在同一资本支配下形成的价值链,也就是一个国际一体化的生产体系,其特征就在于它的价值增值活动在全球范围内分散进行,既体现了高度的国际化又可在同一资本的指挥下有机地结合成一个网络体系。

跨国公司经营与管理智慧树知到课后章节答案2023年下吉林财经大学吉林财经大学第一章测试1.亚太经合组织是由太平洋地区()个国家和地区构成的联盟组织。

答案:212.转型经济体是从政府控制的经济体制向()或资本主义体制转变的国家。

答案:自由市场3.世界贸易组织(WTO)旨在继续谈判以减少()的一套正式框架和解决贸易争端的机制。

答案:贸易壁垒4.发达国家具有以下哪些特征()。

答案:经济成熟;国内生产总值高;国际投资水平高;国际贸易水平高5.下列哪些国家属于欧盟的成员国()答案:瑞士;法国;意大利6.外国直接投资是一国跨国公司对位于另一国家的企业组织拥有全部的所有权。

()答案:错7.关税与贸易总协定(GATT)是部分国家之间进行的、降低全球工业制成品平均关税的贸易谈判。

()答案:对8.具备全球思维的人能理解商业世界正在迅速变化、世界在商业交易中更加相互依存。

()答案:对9.跨国公司是指任何超出本国国界从事商业活动的公司。

()答案:对10.战略实施是管理者选择或制定战略的过程。

()答案:错第二章测试1.()指一个哲学立场,即所有文化——无论有多大差异——对文化内的人来说都是正确的、道德的。

答案:文化相对主义2.()告诉我们什么是真、善、美以及合理的生活目标。

()答案:文化价值观3.全球领导力和组织行为有效性项目是以()为基础的大型研究课题,目的是通过对 62 个国家和地区的研究确定 9 个文化维度。

答案:霍夫斯泰德模型4.文化层面是指文化影响的层面,包括()。

答案:国家文化;组织文化;商业文化;职业文化5.组织文化是组织成员共有的关于组织的()。

答案:价值观;信念;文化规范6.文化信念代表着人们对正确事物的理解。

()答案:对7.文化悖论指人们的处境与文化规范相悖。

()答案:错8.文化是一群人所共有的以指导日常生活的普遍信念、价值观和规范。

()答案:对9.民族中心主义指某种文化内的人认为只有他们的规范、价值观和信念是正确的。

一、单项选择题(每小题1分)1.评价国际企业财务活动是否合理的标准是( D )A.国际财务管理的内容B.国际财务管理的环境C.国际财务管理的风险D.国际财务管理的目标2.作为世界美元交易清算中心的国际外汇市场是指( C )A.香港外汇市场B.伦敦外汇市场C.纽约外汇市场D.苏黎世外汇市场3.在以下的财务指标中,投资者和债权人都十分关心企业的( C )A.营运能力指标B.盈利能力指标C.偿债能力指标D.发展能力指标4.用自己的资金参与外汇中介买卖并承担买卖损益者,称为( A )A.一般经纪人B.跑街或掮客C.特殊经纪人D.外汇投机者5.两种货币通过第三种货币的中介而推算出来的汇率被称为( B )A.基本汇率B.交叉汇率C.固定汇率D.有效汇率6.为资金供应者和资金需求者双方通过某种形式融通资金达成交易的场所是( A )A.金融市场B.长期证券市场C.黄金市场D.短期贷放市场7.利率划分为市场利率和官定利率的标准是(D)A.利率之间的变动关系B.按债权人取得的报酬C.在借贷期内是否不断调整D.利率变动与市场的关系8.根据国际货币基金组织的规定,拥有外国企业股票超过25%的为( A )A.直接投资B.间接投资C.公共投资D.私人投资9.国际财务管理以外的对国际财务管理系统有影响作用的一切系统的总和,构成(C )A.国际经济环境B.国际金融环境C.国际财务管理环境D.国际社会环境10.根据企业连续数期的财务报表比较各期有关项目的金额,以揭示企业财务状况变动趋势的一种分析方法是( B )A.比率分析B.趋势分析C.内部分析D.外部分析11.两家跨国公司拥有相反的优势货币和货币需求,相互交换货币的交易系指( C )A.货币期权交易B.货币期货交易C.货币互换交易D.远期外汇交易12.目前欧洲债券在发行时,选用最多的货币是( B )A.马克B.美元C.法郎D.加元13由于汇率变动而引起的公司预期现金流量净现值发生变动而造成损失的可能性,被称为(A )A.经济风险B.折算风险C.交易风险D.混合风险14.教育因素属于国际理财环境的(B)A.法律环境B.社会文化环境C.政治环境D.经济环境15.国际企业税收管理的目标是( D )A.设法偷税B.努力漏税C.主动抗税D.合理避税16.影响利率的最基本因素是(C)A.资金的时间价值B.资金的风险价值C.资金的供求数量D.资金的投资回报17.在无资本限量的情况下,项目评价的最好方法是(A)A.净现值法B.利润指数法C.内部报酬率法D.会计收益率法18.兼并的两家公司都消失,并重新组合为一家新的企业,这种行为是(D)A.资产收购B.吸收兼并C.股份收购D.新设兼并19.买卖双方成交后,在两个营业日内办理交割所使用的汇率是(C)A.固定汇率B.浮动汇率C.即期汇率D.远期汇率20.证券发行人无法按期支付利息或偿还本金的风险,称为(A)A.违约风险B.利息率风险C.购买力风险D.流动性风险21.国际税收所涉及的征税对象主要是( B )A.国际企业的所得B.国际纳税人的所得C.国际企业的经营活动D.国际纳税人的经营活动22.货币资金作为一种特殊商品,在资金市场上买卖的价格标准是( C )A.汇率B.通胀率C.利率D.通缩率23.使投资项目的净现值等于零的贴现率是( D )A.风险报酬率B.期望报酬率C.资产报酬率D.内部报酬率24.国际企业在内部资金配置手段上不同于国内企业的是( B )A.成本控制B.转移价格C.预算管理D.盈余管理25.长期资金一般是指供一年以上使用的资金,其常用筹资方式是( D )A.商业票据B.商业信用C.银行票据D.发行债券26.发行新的公司债券来调换一次或多次发行的旧公司债券,称为( C )A.分批偿还债券B.偿债基金C.债券的调换D.辛迪加债券27.某国投资者与另外一国投资者通过组建合资经营企业的形式所进行的投资是( A )A.国际合资投资B.国际合作投资C.国际独资投资D.国际证券投资28.在资本有限量的情况下,要做出正确决策需要综合考虑净现值和( C )A.现金流量B.会计收益C.利润指数D.平均收益29.流动资产减去流动负债后的净额就是( D )A.应收账款总额B.毛营运资金C.应收账款净额D.净营运资金30.应收账款的贴现实质上是一种( B )A.商业信用B.票据贴现C.信用保险D.收入贴现31.企业将即期和远期交易同时进行的远期外汇交易称为(C)A.利息套汇B.择期交易C.掉期交易D.逆汇交易32.期权价值的大小通常决定于期权的内在价值和(A)A.时间价值B.风险价值C.使用价值D.社会价值33.在国际金融市场上的两国利率之差等于两国通货膨胀率之差的理论,被称为(D)A.格林方程式B.布朗方程式C.莫斯特方程式D.费雪方程式34.企业日常持有现金的基本动机是( B )A.换汇的需要B.谨慎的需要C.并购的需要D.筹资的需要35.企业的合并报表受汇率波动影响的风险,被称为( B )A.混合风险B.折算风险C.交易风险D.经济风险36.为了使国际企业的整体纳税额减少,由低税国子公司向高税国子公司的出口业务应采取(A)A.高价策略B.低价策略C.市价策略D.议价策略37.提出财务拮据成本和财务代理成本概念的资金结构理论是(D)A.MM理论B.营业净利理论C.净利理论D.权衡理论38.国际企业财务经理从事货币期货交易主要运用了货币期货市场的(C)A.投机功能B.套利功能C.套期保值功能D.价格发现功能39.并购公司通过举债获得目标公司的股权,并用目标公司的现金流偿还负债的方式,通常被称为(D)A.兼并B.完全并购C.收购D.杠杆并购40.我国人民币汇率采用的标价方法是( B )A.买进标价法B.直接标价法C.卖出标价法D.间接标价法41.投资人想出售有价证券获取现金时,不能立即售出有价证券的风险是( A )A.流动性风险B.利率风险C.购买力风险 D.违约风险42.营运资金管理中,回避风险的必要手段和有效途径是加强( D )A.营运资金的集中管理B.营运资金的分层管理C.营运资金的存量管理D.营运资金的流量管理43.外汇风险产生的根本原因是( D )A.契约的变动B.制度的变动C.币种的变动D.汇率的变动44.分权程度高的公司,制订内部转移价格往往采用( D )A.自由定价法B.成本定价法C.预算价格法D.市场价格法45.影响企业制订国际转移价格的企业外部因素是( B )A.企业目标B.税负差别C.管理者偏好D.经营战略46.国家主权在税收领域的体现就是( C )A.税收优惠权B.税收缴纳权C.税收管辖权D.税收使用权47.兼并的两家公司都消失,并重新组合为一家新的企业,这种行为是( D )A.资产收购B.吸收兼并C.股份收购D.新设兼并48.并购使国际企业通过会计处理产生一种纯资金上的收益效应,被称为( B )A.生产协同B.财务协同C.经营协同D.管理协同49.在各种资金来源中,资金成本最高的是(A)A.普通股B.债券C.借款D.留利50.由金融市场、金融机构和资金的供应者、需求者所构成的资金集中与分配的系统,称为( A )A.金融体系B.财政体系C.财务体系D.货币体系51只能在期权合约期满时才能执行的期权,被称为( B )A.美式期权:在合约有效期内任何一天执行B.欧式期权C.平价期权D.有价期权52.影响企业财务杠杆系数高低的主要因素是( D )A.变动成本B.销售收入C.固定成本D.利息费用53国际企业税收管理的目标在于'( B )A.收入来源国所得税税率高于居住国所得税税率时,提高税收抵免额B.合理降低总税负C.增强企业竞争能力D.降低各子公司税负54.下列证券中风险最小的是( D )A.所有权证券B.变动报酬证券C.金融证券D.政府证券55.国际财务管理中对营运资金的管理主要包括( A )A.存量和流量管理B.存量和增量管理C.折旧与货币管理D.折旧与实物管理56.国际共同投资基金的特点主要是( C )A.单一的投资者B.投资对象单一C.投资风险分散D.兼职人员管理57.国际投资项目的评价中,当利润指数与净现值得出不同结论时,关键评价指标为( A )A.净现值B.利润指数C.投资回收期D.内部报酬率58.现金包含了备用金、存款、存单以及有价证券等营运资金项目,其特点是( C ) A.流动性弱B.收益性强C.流动性强D.盈利性强4.用于补偿由母公司或其他子公司供应给该子公司的专门服务的支出是(C)A.管理费B.特许费C.服务费D.中介费59.国际企业利用避税港避税的主要方法是在避税港设置(A)A.子公司B.分公司C.总公司D.邮箱公司60.关于避免国际双重征税的方法,我国目前采用的是(B)A.免税法B.抵免法C.税收协定法D.税收饶让法7.企业资金每增加一个单位而增加的成本被称为资金的(D)A.资金成本B.机会成本C.财务成本D.边际成本61.国际投资按资金来源分类,可分为(A)A.公共投资和私人投资B.直接投资和间接投资C.长期投资和短期投资D.实物投资和货币投资62.集权程度高的公司,制订内部转移价格往往采用( B )A.市场价格法B.成本定价法C.预算价格法D.协商定价法63.一个国家的中央政府对过境的应税货物所征收的税,称为( B )A.预扣税B.关税C.所得税D.契税64.兼并的两家公司中结束一个而另一家存续下来,这种行为是( B )A.资产收购B.吸收兼并C.股份收购D.新设兼并65.企业将应收账款出售给银行或其他有关单位并收到现款的行为是( A )A.应收账款的让售B.应收账款的保险C.应收账款的贴现D.应收账款的保全66.短期资金一般是指供一年以内使用的资金,其常用筹资方式是( A )A.商业信用B.发行债券C.融资租赁D.留用利润67.筹资者在本国境外某一债券市场发行、以第三国货币为面值的债券是( C )A.扬基债券B.双重货币债券C.欧洲债券D.货币择权债券68.反映企业所有者投入的资金所获得的盈利能力的财务指标是( B )A.所有者权益比率B.权益资本报酬率C.资本金报酬率D.普通股每股盈余二、多项选择题(每小题2分)1.国际企业的资金来源主要有( ABCE )A.子公司东道国资金B.公司内部的资金C.母公司地主国资金D.国际银行信贷E.国际金融机构的资金2.按财务管理环境与企业的关系划分,财务管理环境分为( AC )A.企业内部财务管理环境B.动态财务管理环境C.企业外部财务管理环境D.静态财务管理环境E.宏微观财务管理环境3.按照财务分析的对象不同,财务分析可以分为( BDE )A.内部分析B.资产负债表分析C.外部分析D.现金流量表分析E.利润表分析4.按国际汇率制度的不同,汇率可以分为( AC )A.固定汇率B.基本汇率C.浮动汇率D.套算汇率E.真实汇率5.按照投资环境的地域范围,国际投资环境可以分为( BE )A.广义投资环境B.宏观投资环境C.狭义投资环境D.软硬投资环境E.地区微观投资环境6.国际营运资金管理必须考虑的环境因素主要有( ADE )A.外汇暴露风险B.地理与自然环境C.政策优惠条件D.资金转移的时滞E.政府政策限制7.国际财务管理的特点有( ACD )A.理财环境的复杂性B.管理目标的多元性C.资金筹集的可选择性\D.资金投放的高风险性E.管理目标的层次性8.国际财务管理的经济环境包括( ABCDE )A.经济周期B.经济发展水平C.经济体制D.金融环境E.税收环境9. 远期外汇交易的报价方法有(BC)A.综合远期外汇报价B.单纯远期外汇报价C.点数报价D.整数报价E.比对远期外汇报价10.影响国际转移价格的外部因素主要有(BCDE)A.组织形式B.税负差别C.竞争因素D.通货膨胀E.外汇及政治风险11.国际现金管理方法主要有(ACDE)A.现金集中管理B.现金分散管理C.多边净额管理D.短期现金预算E.多国性现金调度系统12.与一般商品期货市场相似,货币期货市场的组成部分主要有(ABDE)A.期货交易所B.期货清算所C.期货仓储所D.期货经纪行E.期货交易者13.国际上常见的汇率预测方法通常有(ABCE)A.技术分析法B.因素分析法C.市场分析法D.国情分析法E.混合分析法14.传统的国际债券主要有(ABCDE)A.固定利率债券B.零息债券C.双重货币债券D.浮动利率债券E.可转换债券15.证券按照不同的标准可作不同的分类。

CHAPTER 4 CORPORATE GOVERNANCE AROUND THE WORLDSUGGESTED ANSWERS AND SOLUTIONS TO END-OF-CHAPTERQUESTIONS AND PROBLEMSQuestions1.The majority of major corporations are franchised as public corporations. Discuss the key strengthand weakness of the ‘public corporation’. When do you think the public corporation as an organizational form is unsuitable?Answer: The key strength of the public corporation lies in that it allows for efficient risk sharing among investors. As a result, the public corporation may raise a large sum of capital at a relatively low cost. The main weakness of the public corporation stems from the conflicts of interest between managers and shareholders.2.The public corporation is owned by multitude of shareholders but managed by professional managers.Managers can take self-interested actions at the expense of shareholders. Discuss the conditions under which the so-called agency problem arises.Answer: The agency problem arises when managers have control rights but insignificant cash flow rights. This wedge between control and cash flow rights motivates managers to engage in self-dealings at the expense of shareholders.3.Following corporate scandals and failures in the U.S. and abroad, there is a growingdemand for corporate governance reform. What should be the key objectives ofcorporate governance reform? What kind of obstacles can there be thwarting reformefforts?Answer: The key objectives of corporate governance reform should be to strengthen shareholder rights and protect shareholders from expropriation by corporate insiders, whether managers or large shareholders. Controlling shareholders or managers do not wish to lose their control rights and thus resist reform efforts.4.Studies show that the legal protection of shareholder rights varies a great deal acrosscountries. Discuss the possible reasons why the English common law traditionprovides the strongest and the French civil law tradition the weakest protection ofinvestors.Answer: In civil law countries, the state historically has played an active role in regulating economic activities and has been less protective of property rights. In England, control of the court passed from the crown to the parliament and property owners in seventeenth century. English common law thus became more protective of property owners, and this protection was extended to investors over time.5.Explain ‘the wedge’ between the control and cash flow rights and discuss its implications forcorporate governance.Answer: When there is a separation of ownership and control, managers have control rights with insignificant cash flow rights, whereas shareholders have cash flow rights but no control rights. This wedge gives rise to the conflicts of interest between managers and shareholders. The wedge is the source of the agency problem.6.Discuss different ways that dominant investors use to establish and maintain the control of thecompany with relatively small investments.Answer: Dominant investors may use: (i) shares with superior voting rights, (ii) pyramidal ownership structure, and (iii) inter-firm cross-holdings.7.The Cadbury Code of the Best Practice adopted in the United Kingdom led to a successful reform ofcorporate governance in the country. Explain the key requirements of the Code and discuss how it may have contributed to the success of reform.Answer: The Code requires that chairman of the board and CEO be held by two different individuals, and that there should be at least three outside board members. The recommended board structure helped to strengthen the monitoring function of the board and reduce the agency problem.8.Many companies grant stocks or stock options to the managers. Discuss the benefitsand possible costs of using this kind of incentive compensation scheme.Answer: Stock options can be useful for aligning the interest of managers with that of shareholders and reduce the wedge between managerial control rights and cash flow rights. But at the same time, stock options may induce managers to distort investment decisions and manipulate financial statements so that they can maximize their benefits in the short run.9.It has been shown that foreign companies listed in the U.S. stock exchanges are valued more thanthose from the same countries that are not listed in the U.S. Explain the reasons why U.S.-listed foreign firms are valued more than those which are not. Also explain why not every foreign firm wants to list stocks in the United States.Answer: Foreign companies domiciled in countries with weak investor protection can bond themselves credibly to better investor protection by listing their stocks in U.S. exchanges that are known to provide a strong investor protection. Managers of some companies may not wish to list shares in U.S. exchanges, subjecting themselves to stringent disclosure and monitoring, for fear of losing their control rights and private benefits.。