威创股份(002308)2015-2019年二季度财务报表数据-原点参数

- 格式:xlsx

- 大小:82.47 KB

- 文档页数:1

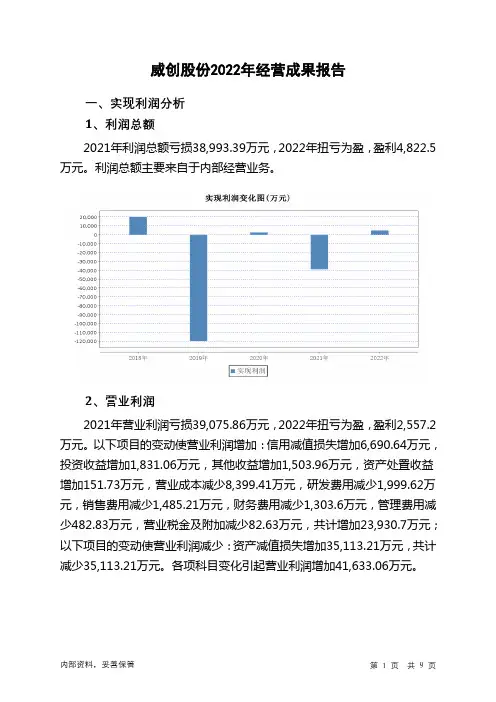

威创股份2022年经营成果报告一、实现利润分析1、利润总额2021年利润总额亏损38,993.39万元,2022年扭亏为盈,盈利4,822.5万元。

利润总额主要来自于内部经营业务。

2、营业利润2021年营业利润亏损39,075.86万元,2022年扭亏为盈,盈利2,557.2万元。

以下项目的变动使营业利润增加:信用减值损失增加6,690.64万元,投资收益增加1,831.06万元,其他收益增加1,503.96万元,资产处置收益增加151.73万元,营业成本减少8,399.41万元,研发费用减少1,999.62万元,销售费用减少1,485.21万元,财务费用减少1,303.6万元,管理费用减少482.83万元,营业税金及附加减少82.63万元,共计增加23,930.7万元;以下项目的变动使营业利润减少:资产减值损失增加35,113.21万元,共计减少35,113.21万元。

各项科目变化引起营业利润增加41,633.06万元。

3、投资收益2021年投资收益亏损720.86万元,2022年扭亏为盈,盈利1,110.2万元。

4、营业外利润2022年营业外利润为2,265.3万元,与2021年的82.47万元相比成倍增长,增长26.47倍。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2022年的营业收入为51,453.49万元,比2021年的68,864.33万元下降25.28%,营业成本为29,070.09万元,比2021年的37,469.5万元下降22.42%,营业收入和营业成本同时下降,但营业收入下降幅度大于营业成本,表明企业经营业务盈利能力下降。

实现利润增减变化表(万元)二、成本费用分析1、成本构成情况威创股份2022年成本费用总额为50,467.28万元,其中:营业成本为29,070.09万元,占成本总额的57.6%;销售费用为9,137.87万元,占成本总额的18.11%;管理费用为9,672.83万元,占成本总额的19.17%;财务费用为-2,699.09万元,占成本总额的-5.35%;营业税金及附加为262.66万元,占成本总额的0.52%;研发费用为5,022.91万元,占成本总额的9.95%。

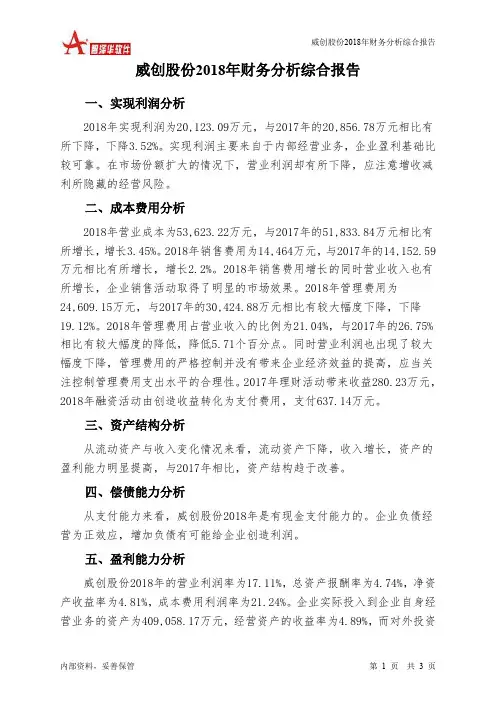

威创股份2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 威创股份2018年财务分析综合报告一、实现利润分析2018年实现利润为20,123.09万元,与2017年的20,856.78万元相比有所下降,下降3.52%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额扩大的情况下,营业利润却有所下降,应注意增收减利所隐藏的经营风险。

二、成本费用分析2018年营业成本为53,623.22万元,与2017年的51,833.84万元相比有所增长,增长3.45%。

2018年销售费用为14,464万元,与2017年的14,152.59万元相比有所增长,增长2.2%。

2018年销售费用增长的同时营业收入也有所增长,企业销售活动取得了明显的市场效果。

2018年管理费用为24,609.15万元,与2017年的30,424.88万元相比有较大幅度下降,下降19.12%。

2018年管理费用占营业收入的比例为21.04%,与2017年的26.75%相比有较大幅度的降低,降低5.71个百分点。

同时营业利润也出现了较大幅度下降,管理费用的严格控制并没有带来企业经济效益的提高,应当关注控制管理费用支出水平的合理性。

2017年理财活动带来收益280.23万元,2018年融资活动由创造收益转化为支付费用,支付637.14万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,威创股份2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析威创股份2018年的营业利润率为17.11%,总资产报酬率为4.74%,净资产收益率为4.81%,成本费用利润率为21.24%。

企业实际投入到企业自身经营业务的资产为409,058.17万元,经营资产的收益率为4.89%,而对外投资。

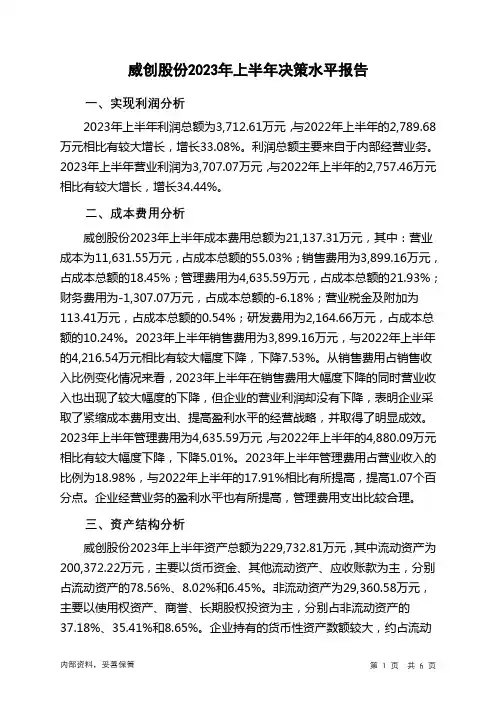

威创股份2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为3,712.61万元,与2022年上半年的2,789.68万元相比有较大增长,增长33.08%。

利润总额主要来自于内部经营业务。

2023年上半年营业利润为3,707.07万元,与2022年上半年的2,757.46万元相比有较大增长,增长34.44%。

二、成本费用分析威创股份2023年上半年成本费用总额为21,137.31万元,其中:营业成本为11,631.55万元,占成本总额的55.03%;销售费用为3,899.16万元,占成本总额的18.45%;管理费用为4,635.59万元,占成本总额的21.93%;财务费用为-1,307.07万元,占成本总额的-6.18%;营业税金及附加为113.41万元,占成本总额的0.54%;研发费用为2,164.66万元,占成本总额的10.24%。

2023年上半年销售费用为3,899.16万元,与2022年上半年的4,216.54万元相比有较大幅度下降,下降7.53%。

从销售费用占销售收入比例变化情况来看,2023年上半年在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,但企业的营业利润却没有下降,表明企业采取了紧缩成本费用支出、提高盈利水平的经营战略,并取得了明显成效。

2023年上半年管理费用为4,635.59万元,与2022年上半年的4,880.09万元相比有较大幅度下降,下降5.01%。

2023年上半年管理费用占营业收入的比例为18.98%,与2022年上半年的17.91%相比有所提高,提高1.07个百分点。

企业经营业务的盈利水平也有所提高,管理费用支出比较合理。

三、资产结构分析威创股份2023年上半年资产总额为229,732.81万元,其中流动资产为200,372.22万元,主要以货币资金、其他流动资产、应收账款为主,分别占流动资产的78.56%、8.02%和6.45%。

非流动资产为29,360.58万元,主要以使用权资产、商誉、长期股权投资为主,分别占非流动资产的37.18%、35.41%和8.65%。

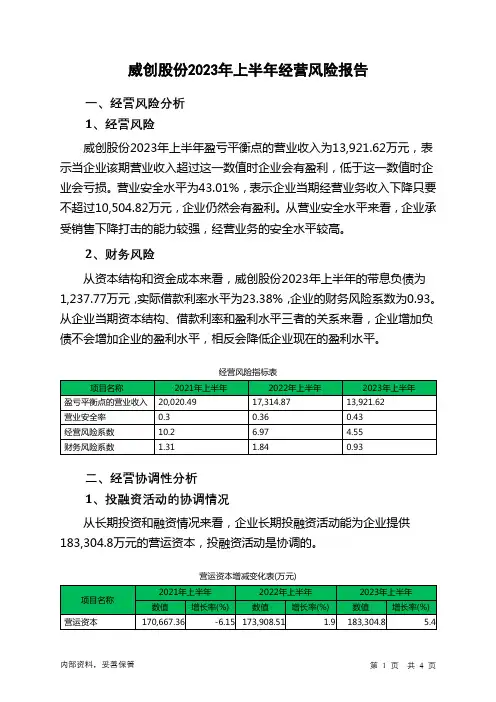

威创股份2023年上半年经营风险报告一、经营风险分析1、经营风险威创股份2023年上半年盈亏平衡点的营业收入为13,921.62万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为43.01%,表示企业当期经营业务收入下降只要不超过10,504.82万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,威创股份2023年上半年的带息负债为1,237.77万元,实际借款利率水平为23.38%,企业的财务风险系数为0.93。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供183,304.8万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)所有者权益232,937.24 -10.65 195,055.26 -16.26 201,471.15 3.29 非流动负债21,890.44 310.71 12,659.2 -42.17 11,194.23 -11.57 固定资产1,347.09 -18.48 1,064.91 -20.95 940.89 -11.65 长期投资38,645.13 3.13 4,026.13 -89.58 2,538.36 -36.952、营运资本变化情况2023年上半年营运资本为183,304.8万元,与2022年上半年的173,908.51万元相比有所增长,增长5.4%。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,需要企业提供25,852.12万元的流动资金。

而企业投融资活动保证了企业经营活动的资金需求,经营业务是协调的。

威创股份[002308]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (11)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (13)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况威创股份2019年资产总额为2,866,992,973.81元,其中流动资产为1,999,874,058.03元,占总资产比例为69.76%;非流动资产为867,118,915.78元,占总资产比例为30.24%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,威创股份2019年的流动资产主要包括持有待售资产、货币资金以及其他流动资产,各项分别占比为35.62%,21.61%和18.86%。

威创股份2019年财务分析综合报告威创股份2019年财务分析综合报告一、实现利润分析2019年实现利润为负119,943.98万元,与2018年的20,123.09万元相比,2019年出现较大幅度亏损,亏损119,943.98万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在营业收入下降的同时,出现了较大幅度的经营亏损,企业经营形势迅速恶化,应尽快调整经营战略。

二、成本费用分析2019年营业成本为53,440.14万元,与2018年的53,623.22万元相比变化不大,变化幅度为0.34%。

2019年销售费用为15,916.25万元,与2018年的14,464万元相比有较大增长,增长10.04%。

2019年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2019年管理费用为23,958.87万元,与2018年的24,609.15万元相比有所下降,下降2.64%。

2019年管理费用占营业收入的比例为21.75%,与2018年的21.04%相比有所提高,提高0.7个百分点。

而企业的营业利润却有所下降,企业管理费用增长并没有带来经济效益的增长,应当关注支出的合理性。

2019年财务费用为738.03万元,与2018年的637.14万元相比有较大增长,增长15.83%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2018年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,威创股份2019年是有现金支付能力的。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析威创股份2019年的营业利润率为-107.66%,总资产报酬率为内部资料,妥善保管第1 页共3 页。

证券代码:002308 证券简称:威创股份公告编号:2020-022威创集团股份有限公司2019年度业绩快报特别提示:本公告所载2019年度的财务数据仅为初步核算数据,已经威创集团股份有限公司(以下简称:公司)内部审计部门审计,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标单位:(人民币)元注:上述数据均以公司合并报表数据填列。

二、经营业绩和财务状况情况说明1、经营业绩及影响经营业绩的主要因素报告期内,公司实现营业总收入110,191.85万元,同比下降5.78%;公司营业利润、利润总额及归属于上市公司股东的净利润分别为-118,116.99万元、-119,508.68万元、-122,737.73万元,分别较上年同期下降690.22%、693.89%、874.64%。

其中,营业利润、利润总额、归属于上市公司股东的净利润大幅下滑主要原因是:根据《企业会计准则》的相关规定,公司及下属子公司对资产进行了清查和充分的分析、评估,于2019年度计提127,034.51万元资产减值准备所致(具体资产减值准备金额以会计师事务所审计结果为准)。

2、财务状况简要说明报告期末,公司总资产286,114.90万元,较期初下降35.88%;归属于上市公司股东的所有者权益231,220.46万元,较期初下降35.06%;归属于上市公司股东的每股净资产2.55元,较期初下降34.78%。

主要原因是:公司于2019年度计提127,034.51万元资产减值准备所致。

三、与前次业绩预计的差异说明本次业绩快报披露的经营业绩与已披露的《2019年度业绩预告修正公告》中预计的业绩不存在差异,2019年度归属于上市公司股东的净利润在预计范围内。

四、备查文件1.经公司现任法定代表人、主管会计工作的负责人、会计机构负责人签字并盖章的比较式资产负债表和利润表;2.内部审计部门负责人签字的内部审计报告。