第三章资产组合理论

- 格式:ppt

- 大小:1.86 MB

- 文档页数:32

证券投资学(第四版)1、简述有价证券的种类和特征答:有价证券是一种具有一定票面金额,证明持券人有权按期取得一定收入,并可自由转让和买卖的所有权或债权证书.有价证券多种多样,从不同的角度、按照不同的标准,可以对其进行不同的分类:(1)按发行主体的不同,可分为政府证券(公债券)、金融证券和公司证券.(2)按所体现的内容不同,有价证券可分为货币证券、资本证券和货物证券。

(3)根据上市与否,有价证券可分为上市证券和非上市证券。

划分为上市证券和非上市证券的有价证券是有其特定对象的。

这种划分一般只适用于股票和债券。

按照证券的经济性质,有价证券可分为债券、股票和证券投资基金,他们的特点分别如下:债券的特征:(1)偿还性(2)流通性(3)安全性(4)收益性股票的特征:(1)不可偿还性(2)参与性(3)收益性(4)流通性(5)价格的波动性和风险性证券投资基金的特征:(1)集合理财、专业管理;(2)组合投资、分散风险;(3)利益共享、风险共担;(4)严格监管、信息透明;(5)独立托管、保障安全2、简述普通股的基本特征和主要种类答:普通股股票的每一股份对公司财产拥有平等权益。

普通股股票具有的特征:(1)普通股股票是股份有限公司发行的最普通、最重要也是发行量最大的股票种类. (2)这类股票是公司发行的标准股票,其有效性与股份有限公司的存续期间相一致.股票持有者就是公司的股东,平等地享有股东权利。

股东有参与公司经营决策的权利。

(3)普通股股票是风险最大的股票。

股份有限公司根据有关法规的规定以及筹资和投资者的需要,可以发行不同种类的普通股。

(1)按股票有无记名,可分为记名股和不记名股.(2)按股票是否标明金额,可分为面值股票和无面值股票。

(3)按投资主体的不同,可分为国家股、法人股、个人股等等。

(4)按发行对象和上市地区的不同,又可将股票分为A股、B股、H股和N股等。

3、证券投资基金与股票、债券有哪些异同答:相同点:都是证券投资品种的一种;不同点:与直接投资股票或债券不同,证券投资基金是一种间接投资工具。

![数理金融NO_1_[1].3](https://uimg.taocdn.com/4f86fdf9941ea76e58fa0485.webp)

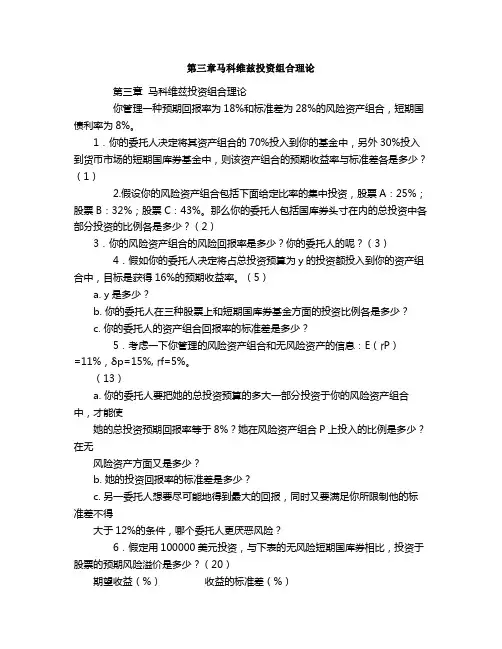

第三章马科维兹投资组合理论第三章马科维兹投资组合理论你管理一种预期回报率为18%和标准差为28%的风险资产组合,短期国债利率为8%。

1.你的委托人决定将其资产组合的70%投入到你的基金中,另外30%投入到货币市场的短期国库券基金中,则该资产组合的预期收益率与标准差各是多少?(1)2.假设你的风险资产组合包括下面给定比率的集中投资,股票A:25%;股票B:32%;股票C:43%。

那么你的委托人包括国库券头寸在内的总投资中各部分投资的比例各是多少?(2)3.你的风险资产组合的风险回报率是多少?你的委托人的呢?(3)4.假如你的委托人决定将占总投资预算为y的投资额投入到你的资产组合中,目标是获得16%的预期收益率。

(5)a. y是多少?b. 你的委托人在三种股票上和短期国库券基金方面的投资比例各是多少?c. 你的委托人的资产组合回报率的标准差是多少?5.考虑一下你管理的风险资产组合和无风险资产的信息:E(ɼP)=11%,δp=15%, ɼf=5%。

(13)a. 你的委托人要把她的总投资预算的多大一部分投资于你的风险资产组合中,才能使她的总投资预期回报率等于8%?她在风险资产组合P上投入的比例是多少?在无风险资产方面又是多少?b. 她的投资回报率的标准差是多少?c. 另一委托人想要尽可能地得到最大的回报,同时又要满足你所限制他的标准差不得大于12%的条件,哪个委托人更厌恶风险?6.假定用100000美元投资,与下表的无风险短期国库券相比,投资于股票的预期风险溢价是多少?(20)期望收益(%)收益的标准差(%)a. 8.4 8.4b. 8.4 14.0c. 12.0 8.4d. 12.0 14.0a.13000美元b.15000美元c.18000美元d.20000美元7.你管理的股票基金的预期风险溢价时10%,标准差为14%,短期国库券利率为6%。

你的委托人决定将60000美元投资于你的股票基金,将40000美元投资于货币市场的短期国库券基金,你的委托人的资产组合的期望收益率与标准差各是多少?(22)附加题:1.资本配置线可以用来描述_____(1)a. 一项风险资产和一项无风险资产组成的资产组合b. 两项风险资产组成的资产组合c. 对一个特定的投资者提供相同效用的所有资产组合d. 具有相同期望收益和不同标准差的所有资产组合e. 以上各项均不准确2.下列有关资本配置线的说法哪个是错误的?(2)a. 资本配置线显示了风险收益的综合情况b. 资本配置线的斜率等于风险资产组合增加的每单位标准差所引起的期望收益的增加c. 资本配置线的斜率也称作酬报-波动性比率d. 资本配置线也称作风险资产有效边界e. a和b正确3.对于给定的资本配置线,投资者最佳资产组合_____ (3)a. 预期收益最大化b. 风险最大化c. 风险和收益都最大化d. 预期效用最大e. 以上各项均不准确4.投资者把他的财富的30%投资于一项预期收益为0.15、方差为0.04的风险资产,70%投资于收益为6%的国库券,他的资产组合的预期收益为______,标准差为_____(4) a.0.114;0.12 b.0.087;0.06 c.0.295;0.12d.0.087;0.12e.以上各项均不准确使用下列信息回答第5到6题你投资100美元与一项风险资产,其期望收益为0.12,标准差为0.15;以及投资于收益率为0.05的国库券。

一、名词解释1.债券:是政府、金融机构、工商企业等机构直接向社会借债筹措资金时,向投资者发行,同时承诺按一定利率支付利息并按约定条件偿还本金的债权债务凭证。

2.证券投资型基金:通过公开发售基金份额募集资金,由资金托管人托管,由基金管理人管理和运作基金,为基金份额持有人的利益,以资产组合的方式进行证券投资的一种利益共享、风险共担的集合投资方式。

3.开放式基金:基金股份总数可以变动的基金,它既可以向投资者销售任意多的基金单位,也可以随时应投资者要求赎回已发行的基金单位。

4.期货:买卖双方共同约定在未来的某一时候交割特定标的物。

5.期权:在未来一定使其可以买卖的权力,是买方向卖方支付一定数量的金额后拥有的在未来一段时间内或未来某一特定日期以事先规定好的价格向卖方购买或出售一定数量特定标的物的权利,但不负有必须买进或卖出的义务。

6.一级市场:通过发行股票进行筹资活动的市场,一方面为资本的需求者提供筹集资金的渠道,另一方面为资本的供应者提供投资场所。

7.二级市场:有价证券的流通市场,是已发行的有价证券进行买卖交易的场所。

8.股票价格指数:衡量股票市场上股价综合变动方向和幅度的一种动态相对数,其基本功能是用平均值的变化来描述股票市场股价的动态。

9.股权分置改革:将 A 股市场上的上市公司的股份分为流通股与非流通股。

10.股利折现模型:A.假设——股利是可以无限预期的对股利的预期可以采用增长模型B.公式——Dt Dt 1(1gt) gt:股利增长率C.类型——①零增长模型Vt1D0(1k)tDt11 (1k)t01②固定增长模型D t D(1g)tV Dt(1g)tV D1g D1 01k k gD D k kt1(1k)tt1(1k)t③多重股利折现模型假设——未来股利的增长率不固定在T 时以前,预测各期股利据以估值V D 1 D 2 D TT D tt 1在T 时以后,股利以固定比率增长T 1 k-gV T 1 T * (k g)(1 k)T多重股利折现模型VTD T D T 1t 1 (1k)t (k g)(1 k)T 11.资产组合理论:A.理性投资者的行为特征——追求收益最大化厌恶风险 追求效用最大化B.相关公式1.预期收益:E(r)nh i r ii 1r i 为第i 种可能的收益率; h i 为r i 可能发生的概率 2.风险计算:2nh i [r i E(r)]2i 1nh i [r i E(r)]2i 13.资产组合的收益E(r p ) E(x 1r 1 x 2r 2 x 1E(r 1) x 2E(r 2 ) n x i E(r i )x n r n ) x n E(r n )i 1V (1 k)t D D TT(1 k)1 (1 k)2 (1 k)T5.等权投资的方差公式p2 i2 n i 1n j 1 1n2cov(i r ,r j) i j1 2 n112.CAPM :A.基本假设——相同预期资本市场是完全的,没有赋税,没有交易成本 所有资产都是无限可分的所有投资者都具有风险厌恶的特征 存在无风险利率市场是完全竞争的,经济高度市场化 信息充分、免费并且立即可得B.公式E(r i ) r f [E(r m ) r f ] cov(r i ,r m )2mr f [E(r m ) r f ]iC.发展:零 βCAPME(r i ) E(r z ) [E(r m ) E(r z )]i多 βCAPMnin cov(i r ,r j )E( i r) r f [E(r m ) r f ]im[E(r N ) r f ]iN以消费为基础的 CAPME i r r f [E(r c ) r f ] iC13.资产负债率:是反映资本结构的重要指标,也是反映可能信用风险的重要参照指标资产负债率总负债总资产100% 14.流动比率:反映偿债能力的重要指标流动资产15.财务杠杆:由于固定债务利息和优先股股利的存在而导致普通股每股利润变动幅度大于 息税前变动幅度的现象。

第三章 两基金分离定理与资本资产定价模型第二节 资本资产定价模型(CAPM )资本资产定价模型(CAPM )是近代金融学的奠基石。

1952年,马柯维茨(Herry M. Markowitz )在其博士论文《投资组合的选择》一文中首先提出建立现代资产组合管理的理论,12年后,威廉·夏普(William Sharpe )、约翰·林特纳(John Lintner )与简·莫辛(Jan Mossin )将其发展成资本资产定价模型。

马科维茨投资组合理论的中心是“分散原理”,他应用数学上的二维规划建立起一整套理论模型,系统地阐述了如何通过有效的分散化来选择最优投资组合的理论与方法。

马科维茨的理论有一定的局限性:偏重于质的分析而缺乏量的分析,无从知道证券该分散到何种程度才能达到风险和收益的最佳组合。

夏普在此基础上对证券市场价格机制进行了积极深入的研究,于1964年建立了资本资产定价模型,较好地描述了证券市场上人们的行为准则,使证券均衡价格、证券收益——风险处于一种清晰的状态。

该模型的重要意义是将数学引入了理性投资分析,为金融市场的发展和规范提供了依据。

它所涉及到的数学理论并不是很复杂的,用一些积分和概率论的基础知识就可以解决,但它后来的发展远远超过了这些。

一、资本市场线若不考虑无风险证券,符合正确投资策略的优化组合在有效组合边界上。

加入无风险证券后,新的最优化组合的点一定落在连接f r 点和包含所有可能的有风险组合的双曲线所围区域及其边界的某一点的直线上。

如图1,效用值最大的半直线一定是和有效组合边界相切的那一条。

图11、资本市场线的定义与有效组合边界相切的那一条半直线构成了无风险证券和有风险资产组合的有效边界,这条半直线就被称为资本市场线(CAL —capital market line )。

因为有系统风险存在,最小方差组合A 点不是无风险的,所以有结论:(1)有效组合边界和代表预期收益率大小的纵坐标轴不接触;(2)A 点的预期收益率高于无风险利率f r ,即A 点要高于代表无风险证券收益、落在纵轴上的坐标点E(r) rf r 。