印花税讲义54314

- 格式:ppt

- 大小:5.39 MB

- 文档页数:15

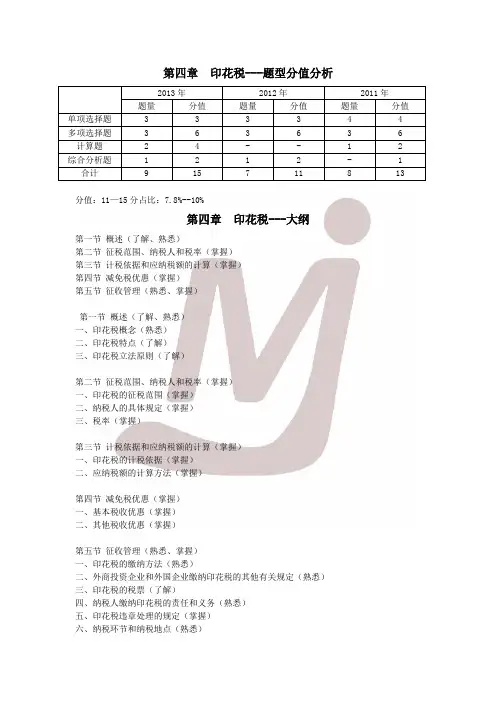

第四章印花税---题型分值分析分值:11—15分占比:7.8%--10%第四章印花税---大纲第一节概述(了解、熟悉)第二节征税范围、纳税人和税率(掌握)第三节计税依据和应纳税额的计算(掌握)第四节减免税优惠(掌握)第五节征收管理(熟悉、掌握)第一节概述(了解、熟悉)一、印花税概念(熟悉)二、印花税特点(了解)三、印花税立法原则(了解)第二节征税范围、纳税人和税率(掌握)一、印花税的征税范围(掌握)二、纳税人的具体规定(掌握)三、税率(掌握)第三节计税依据和应纳税额的计算(掌握)一、印花税的计税依据(掌握)二、应纳税额的计算方法(掌握)第四节减免税优惠(掌握)一、基本税收优惠(掌握)二、其他税收优惠(掌握)第五节征收管理(熟悉、掌握)一、印花税的缴纳方法(熟悉)二、外商投资企业和外国企业缴纳印花税的其他有关规定(熟悉)三、印花税的税票(了解)四、纳税人缴纳印花税的责任和义务(熟悉)五、印花税违章处理的规定(掌握)六、纳税环节和纳税地点(熟悉)七、印花税的管理(掌握)第一节概述(了解、熟悉)一、印花税概念(熟悉)印花税是对经济活动和经济交往中书立、领受、使用的应税经济凭证所征收的一种税。

二、印花税特点(了解)1.兼有凭证税和行为税性质2.征税范围广泛3.税率低、税负轻4.由纳税人自行完成纳税义务第二节征税范围、纳税人和税率(掌握)一、印花税的征税范围(掌握)(一)经济合同1.购销合同包括供应、预购、采购、购销结合及协作、调剂、补偿、易货等合同;还包括各出版单位与发行单位(不包括订阅单位和个人)之间订立的图书、报刊、音像征订凭证。

房屋买卖不属于购销合同,属于产权转移书据对纳税人以电子形式签订的各类应税凭证按规定征收印花税对发电厂与电网之间、电网与电网之间(国家电网公司系统、南方电网公司系统内部各级电网互供电量除外)签订的购售电合同按购销合同征收印花税。

电网与用户之间签订的供用电合同不属于印花税列举征税的凭证,不征收印花税2.加工承揽合同包括加工、定做、修缮、印刷、广告、测绘、测试等合同。