第17章保险经营风险及其防范课件

- 格式:ppt

- 大小:171.50 KB

- 文档页数:26

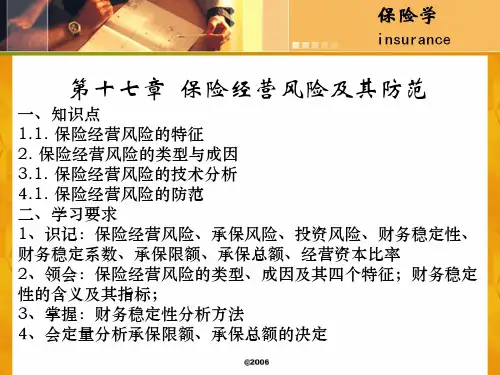

第十七章保险经营风险及其防范第十七章保险经营风险及其防范本章教学目的让学生了解保险经营风险的特征、类型及其成因,掌握保险经营风险的技术分析,包括财务稳定性分析、危险单位承保限额决定、单个公司承保总额决定以及经营资本流动性合理化结构。

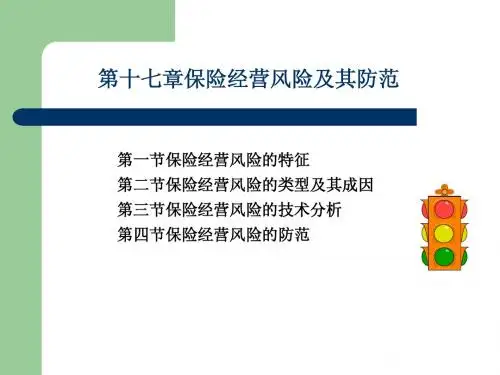

第一节保险经营风险的特征一、射幸性二、非控性三、突发性四、联动性第二节保险经营风险的类型及其成因一、承保风险(一)财务风险(二)逆选择(三)道德风险1.制造保险事故2.捏造保险事故3.恶用保险事故(四)竞争风险(五)利率风险(六)汇率风险二、投资风险(一)非系统性风险——可控风险(二)系统性风险——不可控风险第三节保险经营风险的技术分析一、财务稳定性的含义二、财务稳定性指标(一)基本系数(二)险种系数三、财务稳定性分析(一)K值的合理区间(二)K值的影响因素1.n值不变2.q值不变第四节保险经营风险的防范一、危险单位承保限额决定(一)法定承保限额(二)理论承保限额1.保守的理论承保限额2.中性的理论承保限额(三)承保限额极限比率二、单个公司承保总额决定(一)公积金比率(二)经营资本比率三、经营资本流动性合理化结构小结:我们在单个保险公司承保总额的定量分析中,研究了其经营资本与承保总额的适应度,现在我们又通过了经营资本流动性结构定量分析,研究了保险公司现金偿付能力与保险基金运用流动性的适应度。

这样对保险公司供给形成了一套比较完整的约束机制。

重要概念承保风险死差益(损)费差益(损)利差益(损)财务稳定系数承保能力偿付能力承保限额承保限额极限比例公积金比例经营资本比率思考题1、研究经营风险的类型、特征和成因对于保险公司加强风险管理有何意义?2、寿险公司经营风险的技术分析能否同于储蓄银行等金融机构?为什么?3、本书财产保险承保限额极限比例理论值为自有资本金加公积金的8.7%,而我国的法定比率为10%,你以为是否合理?为什么?4、本书财产保险公司自留净保费收入为自有资本金加公积金的3.3倍,而我国规定为保费收入的4倍,你以为是否合理?为什么?5、本书认为非寿险公司的净保费收入在3.3倍自有资本金加公积金范围内就无须强制分保,其根据是什么?6、本书的经营资本流动性合理化结构是否合理?有何改进意见?7、我国现行法律规定保险公司不能投资房地产等不动产,对此你有何意见?。