《记账凭证核算程序》PPT课件

- 格式:ppt

- 大小:10.88 MB

- 文档页数:27

会计记账程序与记账凭证-张课件 (一)会计记账程序与记账凭证-张课件会计记账程序与记账凭证是会计核算的核心内容,在会计工作中有非常重要的作用。

张老师的课件详细地介绍了会计记账程序与记账凭证相关的知识,在实际工作中也有很高的参考价值。

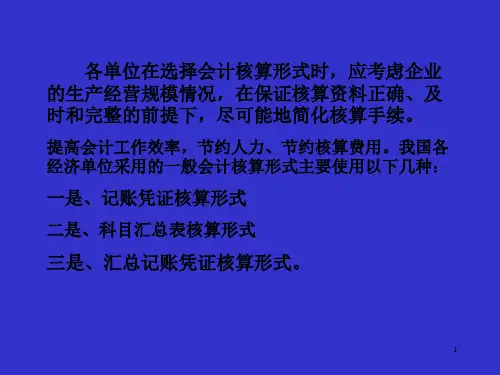

一、会计记账程序会计记账程序是指按照一定的程序和要求进行账务处理的过程。

按照张老师的课件介绍,会计记账程序主要包括:1.凭证的填制:会计凭证是会计核算中最基本的记录形式,填制会计凭证应当准确、完整、规范。

2.凭证的审核:会计凭证的审核是财务责任人对会计凭证中所载项目经过核对后对其真实性和准确性的确认。

3.凭证的登记:凭证登记是指按照一定的程序和要求把已审核的凭证进行归档、打印生成明细账的过程。

4.日常账务处理:日常会计核算常指每日、每周、每月会计最基本的操作和处理工作。

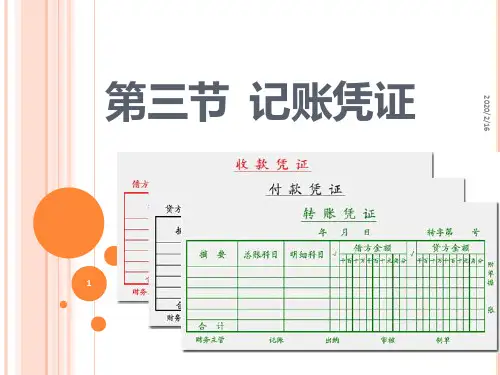

二、记账凭证记账凭证是会计人员记载业务的书面依据,是反映每一笔财务交易的基本资料。

张老师的课件指出,记账凭证是由经办人填写、财务负责人审核、会计处理和归档的,其内容应当包含以下几个方面:1.凭证的字号、时间和业务类型:凭证字号是标识一张凭证的唯一码。

2.会计科目的名称和编码:科目名称是反映经济业务和事项的名称。

3.借贷方的金额和摘要:凭证借方应载记业务的贡献方,贷方应载记运动方;摘要是指记录业务的简要概述。

4.经办人、审核人和会计处理人员的签名:签名是凭证的审核、处理和归档的有力保障。

以上四个方面构成了一张完整的记账凭证,如果缺少任何一个方面,都认为是不完整的凭证,不能作为财务核算的依据。

综上所述,会计记账程序和记账凭证是会计核算中最基本、重要的内容,在日常工作中应当认真、准确地进行操作,以保障财务核算的真实性和准确性。

张老师的课件系统地介绍了会计记账程序和记账凭证的相关知识,对参与会计核算工作的人员有很大的帮助和启发。