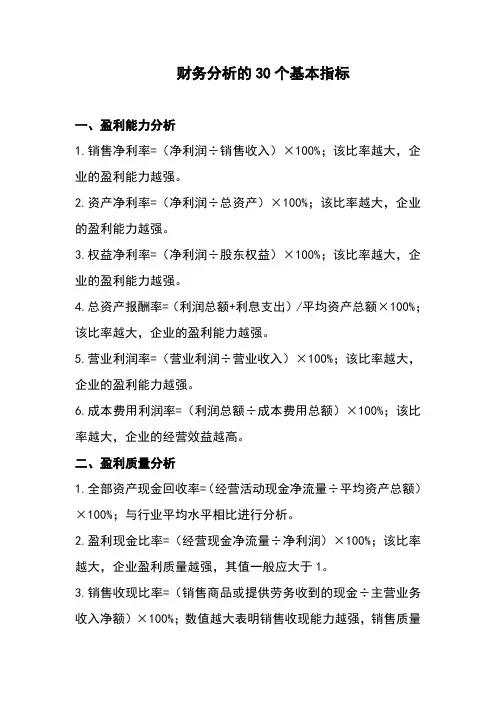

财务指标分析

- 格式:docx

- 大小:37.23 KB

- 文档页数:3

财务指标分析

财务指标分析是一种评估和解释公司财务状况的方法。通过对财务报表数据进行分析,可以帮助投资者、管理层和其他利益相关者了解公司的经营情况、盈利能力和财务稳定性。本文将详细介绍财务指标分析的基本概念、常用指标及其计算方法,并结合实际数据进行案例分析。

一、财务指标分析的基本概念

财务指标分析是通过对财务报表数据进行计算和比较,以揭示公司的财务状况、经营绩效和风险水平的方法。常用的财务报表包括资产负债表、利润表和现金流量表。在进行财务指标分析时,需要对这些报表的数据进行整理和计算,以得出有关公司财务状况的信息。

二、常用财务指标及其计算方法

1. 资产负债表指标

(1)流动比率:流动资产除以流动负债,反映公司偿付短期债务的能力。

(2)速动比率:流动资产减去存货后除以流动负债,衡量公司在偿付短期债务时的流动性。

(3)负债比率:总负债除以总资产,反映公司的负债水平。

(4)资本结构比率:长期负债除以长期资本,评估公司的长期偿债能力。

2. 利润表指标

(1)毛利率:毛利润除以营业收入,衡量公司生产和销售产品的盈利能力。

(2)净利率:净利润除以营业收入,反映公司销售后的盈利能力。

(3)营业利润率:营业利润除以营业收入,评估公司经营活动的盈利能力。 (4)每股收益(EPS):净利润除以总股本,衡量每股股东应得的盈利。

3. 现金流量表指标

(1)经营活动现金流量比率:经营活动现金流量除以净利润,评估公司的盈利质量。

(2)投资活动现金流量比率:投资活动现金流量除以净利润,衡量公司的投资效益。

(3)筹资活动现金流量比率:筹资活动现金流量除以净利润,评估公司的融资能力。

三、案例分析

以某公司为例,根据其财务报表数据进行财务指标分析。

1. 资产负债表指标

该公司的流动比率为2.5,速动比率为1.5,负债比率为0.4,资本结构比率为0.6。这表明该公司具有较强的偿债能力和良好的长期偿债能力。

2. 利润表指标

该公司的毛利率为0.6,净利率为0.2,营业利润率为0.3,每股收益为2元。这表明该公司在销售和经营方面具有较好的盈利能力。

3. 现金流量表指标

该公司的经营活动现金流量比率为1.2,投资活动现金流量比率为0.8,筹资活动现金流量比率为0.5。这表明该公司的盈利质量较高,投资效益较好,但融资能力相对较弱。 综上所述,通过对该公司财务指标的分析,可以得出该公司具有较强的偿债能力和良好的盈利能力,但在融资能力方面还有待提升。这些指标分析结果可以为投资者、管理层和其他利益相关者提供参考,帮助他们做出合理的决策。

注意:以上数据和案例仅为示例,实际情况可能有所不同。在进行财务指标分析时,需要综合考虑公司的行业特点、经营策略等因素,并结合其他信息进行综合分析。