第四章套汇与套利

- 格式:ppt

- 大小:212.00 KB

- 文档页数:34

1 第四章 期权投机与套利

期权市场吸引着不同类型的交易者,他们可以分为三类:对冲者,投机者和套利者。对冲者买入期权对冲已有头寸风险,若价格变动不利于已有头寸则期权会起到保险作用;价格变动有利于已有头寸,对冲操作的最大损失为期权费。相对于对冲者为了规避由标的证券价格的不利变动而产生的风险,投机者则为投机标的价格涨跌而参与期权市场。相对于直接对标的证券进行投机操作,使用期权将由于杠杆作用的存在而放大损益结果,即好的结果变得更好,差的结果变得更差。套利者,则是在市场定价出现偏差时,在两个或更多市场间,或者在同一市场内的不同品种间进行买卖,以获取低风险盈利。

本章将分三节分别讨论,单个期权交易的损益分析,期权错误定价时的套利分析,以及期权相对价格错误时的套利分析。如无特殊说明,本章期权均指欧式期权,在讨论中也忽略了各种手续费、买卖价差等的影响。

第一节 单个期权交易的损益分析

期权从履约方式角度分为看涨期权和看跌期权两类。对于每一类期权,存在期权多头和空头两种持仓状态。这样构成的四种期权持仓状态,都属单个期权交易,把握对它们的损益分析,是理解和应用较复杂期权交易和策略的基础。

1.1买入看涨期权的损益分析

买入看涨期权,是对预期标的证券价格未来上涨而选择的一种投资策略。当期末标的证券价格高于行权价格时,期权多头持有者将行权。

具体讲,当期末标的证券价格高于权利金与行权价格之和时,行权后将获得正收益;当期末标的价格高于行权价格但低于行权价格和权利金之和时,多头方仍将行权,虽然整体亏损,但比不行权时亏损金额要少。当期末标的证券价格等于或低于行权价格时,多头投资者不会行权,期权作废。 2

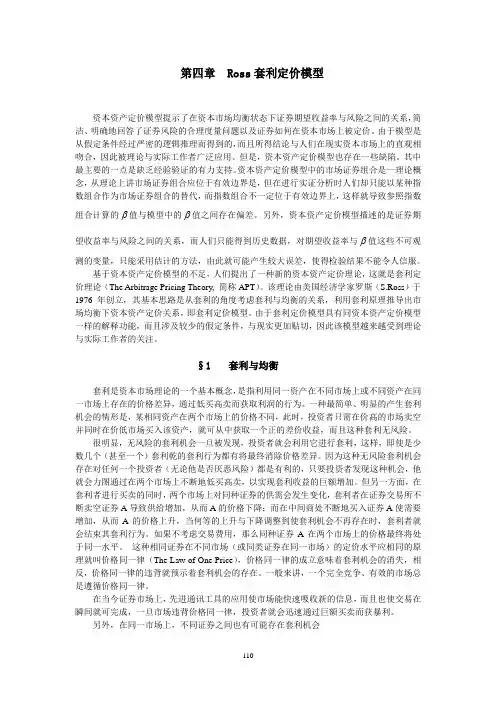

图4.1 看涨期权多头的损益分析

当期权还未到期时,期权多头方的损益曲线将由远离到期损益曲线的位置向到期损益曲线靠近。如图4.1所示。在其他因素不变的情况下,随着期权到期时间的临近,期权价值越来越小,期权的时间价值将逐渐归零。在其他因素不变的情况下,标的证券价格上涨,将促使看涨期权价格上涨。看涨期权多头投资者可以通过交易期权而获利。

110 第四章 Ross套利定价模型

资本资产定价模型提示了在资本市场均衡状态下证券期望收益率与风险之间的关系,简洁、明确地回答了证券风险的合理度量问题以及证券如何在资本市场上被定价。由于模型是从假定条件经过严密的逻辑推理而得到的,而且所得结论与人们在现实资本市场上的直观相吻合,因此被理论与实际工作者广泛应用。但是,资本资产定价模型也存在一些缺陷。其中最主要的一点是缺乏经验验证的有力支持。资本资产定价模型中的市场证券组合是一理论概念,从理论上讲市场证券组合应位于有效边界是,但在进行实证分析时人们却只能以某种指数组合作为市场证券组合的替代,而指数组合不一定位于有效边界上,这样就导致参照指数组合计算的值与模型中的值之间存在偏差。另外,资本资产定价模型描述的是证券期望收益率与风险之间的关系,而人们只能得到历史数据,对期望收益率与值这些不可观测的变量,只能采用估计的方法,由此就可能产生较大误差,使得检验结果不能令人信服。

基于资本资产定价模型的不足,人们提出了一种新的资本资产定价理论,这就是套利定价理论(The Arbitrage Pricing Theory, 简称APT)。该理论由美国经济学家罗斯(S.Ross)于1976年创立,其基本思路是从套利的角度考虑套利与均衡的关系,利用套利原理推导出市场均衡下资本资产定价关系,即套利定价模型。由于套利定价模型具有同资本资产定价模型一样的解释功能,而且涉及较少的假定条件,与现实更加贴切,因此该模型越来越受到理论与实际工作者的关注。

§1 套利与均衡

套利是资本市场理论的一个基本概念,是指利用同一资产在不同市场上或不同资产在同一市场上存在的价格差异,通过低买高卖而获取利润的行为。一种最简单、明显的产生套利机会的情形是,某相同资产在两个市场上的价格不同,此时,投资者只需在价高的市场卖空并同时在价低市场买入该资产,就可从中获取一个正的差价收益,而且这种套利无风险。

第四章 套汇、套利和掉期交易

一、单选题(每题1分,共10分)

1.直接套汇和间接套汇都属于( C )

A. 时间套汇 B. 抛补套利 C. 地点套汇 D. 非抵补套利

2.在套利的同时能规避外汇风险的是( B)

A.时间套汇 B. 抛补套利 C. 利息套汇 D. 非抵补套利

3. 抛补套利实际是( D )相结合的一种交易方式。

A.远期和掉期 B. 非抵补套利和即期

C.非抵补套利和远期 D. 非抵补套利和掉期

4. 套利交易中,两国货币市场的利率差异是就( A )

A.同一种类金融工具的名义利率 B. 不同种类金融工具的名义利率

C.同一种类金融工具的实际利率 D. 不同种类金融工具的实际利率

5. 非抵补套利交易不同时进行( D )交易,要承担高利率货币( )的风险。 A.同方向、升值 B. 反方向、升值

C.同方向、贬值 D. 反方向、贬值

6. 在短期资本投资或资金调拨中,如果将一种货币调换成另一种货币,为了避免汇率波动的风险,常常运用( B )

A.择期交易 B. 掉期交易 C. 期权交易 D. 远期外汇交易

7. 掉期交易主要用于( C )之间的外汇交易。

A.中央银行 B. 企业

C. 银行同业 D. 商业银行与中央银行

利息套汇的名词解释

利息套汇是国际金融市场中的一种交易策略,也被称为利差套汇。它是投资者利用不同货币之间的利率差异来获取利润的一种方法。利息套汇是一种套利操作,通过在不同货币之间进行金融交易来获得风险较低的利润。

一、利息套汇的定义

利息套汇是利用货币之间的利率差异进行套利的一种金融策略。在国际金融市场中,不同国家的货币之间的利率存在差异,而这种差异为投资者提供了利润的机会。利息套汇利用这种利率差异,通过买卖货币来获取利润。

二、利息套汇的原理

利息套汇的原理是通过借贷利率的差异来赚取套利空间。投资者借入低利率货币,再以高利率货币进行投资,通过利差来获取利润。这种套利方式在国际金融市场中是一种常见的策略。

举个例子来说明利息套汇的原理。假设投资者从美国借入100万美元,利率为1%,再将这100万美元兑换成英镑,汇率为1:0.6。然后将这100万英镑以2%的利率进行投资。在一年后,投资者将获得102万英镑。将这102万英镑兑换成美元,以1:0.6的汇率换回美元,得到102万美元,再偿还借款的100万美元,剩下2万美元的利润。

三、利息套汇的风险与挑战

虽然利息套汇可以带来利润,但也存在一定的风险与挑战。首先,市场条件的不确定性可能导致套利机会的消失。如果市场发生剧烈波动,汇率变动可能抵消了利率差异,限制了利息套汇策略的盈利空间。

其次,利息套汇需要投资者具备较强的市场分析能力和风险管理能力。投资者需要准确判断利差的走势,并合理安排资金的运用,以避免风险。 同时,利息套汇受到金融市场的监管和政策调控的影响。政府的干预可能导致货币的利率变化,从而影响套利策略的效果。

四、利息套汇的实际应用

利息套汇在实际应用上可以运用于外汇市场、债券市场等。在外汇市场,投资者可以利用不同国家货币的利率差异来进行套利交易。在债券市场,投资者可以通过买卖债券来获取不同利率之间的套利机会。

此外,利息套汇还可以运用于跨境投资。一些企业或者个人可以利用国际金融市场上的利率差异来进行跨境资金的运用,以获取更高的利润。