第六章营运资金3

- 格式:ppt

- 大小:1.15 MB

- 文档页数:37

第六章营运资金(答案解析)一、单项选择题1.与长期负债筹资相比,流动负债筹资的特点不包括()。

A.速度快B.弹性大C.风险小D.成本低【答疑编号15183,点击提问】【您的答案】【正确答案】 C【答案解析】与长期负债筹资相比,流动负债筹资的特点包括速度快、弹性大、成本低、风险大。

【该题针对“营运资金”知识点进行考核】2.在最佳现金持有量的成本分析模式中与现金持有量成正比例变动的是()。

A.相关总成本B.机会成本C.现金短缺成本D.固定性转换成本【答疑编号15184,点击提问】【您的答案】【正确答案】 B【答案解析】机会成本=现金持有量×有价证券利率,有价证券利率一般是已知的,所以机会成本与现金持有量成正比。

【该题针对“现金持有量(成本分析模式)”知识点进行考核】3.确定最佳现金持有量的成本分析模式和存货模式均需要考虑的成本包括()。

A.短缺成本B.机会成本C.变动性转换成本D.固定性转换成本【答疑编号15185,点击提问】【您的答案】【正确答案】 B【答案解析】成本分析模式中考虑的是短缺成本和机会成本;存货模式中考虑的是机会成本和固定性转换成本,所以本题答案为B。

【该题针对“现金持有量(成本分析模式)”,“现金持有量(存货模式)”知识点进行考核】4.某企业现金收支状况比较稳定,全年的现金需要量为250000元,每次转换有价证券的固定成本为400元,企业采用存货模式确定的最佳现金持有量情况下的全年固定性转换成本为2000元,则最低现金管理相关总成本为()元。

A.1000B.2000C.3000D.4000【答疑编号15186,点击提问】【您的答案】【正确答案】 D【答案解析】采用存货模式确定最佳现金持有量,当持有现金的机会成本等于固定性转换成本时的现金管理相关总成本最低,此时最低现金管理相关总成本=机会成本+固定性转换成本=2000+2000=4000(元)。

【该题针对“现金持有量(存货模式)”知识点进行考核】5.企业在进行现金管理时,可利用的现金浮游量是指()。

![[经济学]第6章 营运资金](https://uimg.taocdn.com/4c5546b7240c844769eaee90.webp)

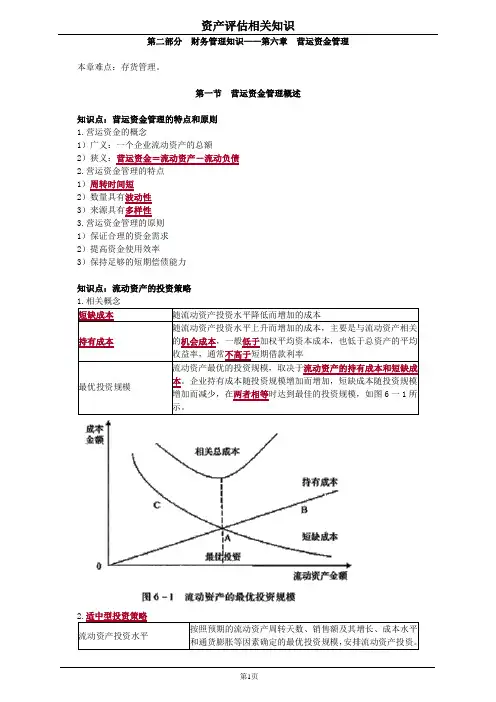

第二部分财务管理知识——第六章营运资金管理本章难点:存货管理。

第一节营运资金管理概述知识点:营运资金管理的特点和原则1.营运资金的概念1)广义:一个企业流动资产的总额2)狭义:营运资金=流动资产-流动负债2.营运资金管理的特点1)周转时间短2)数量具有波动性3)来源具有多样性3.营运资金管理的原则1)保证合理的资金需求2)提高资金使用效率3)保持足够的短期偿债能力知识点:流动资产的投资策略1.相关概念短缺成本随流动资产投资水平降低而增加的成本持有成本随流动资产投资水平上升而增加的成本,主要是与流动资产相关的机会成本,一般低于加权平均资本成本,也低于总资产的平均收益率,通常不高于短期借款利率最优投资规模流动资产最优的投资规模,取决于流动资产的持有成本和短缺成本。

企业持有成本随投资规模增加而增加,短缺成本随投资规模增加而减少,在两者相等时达到最佳的投资规模,如图6一1所示。

2.适中型投资策略流动资产投资水平按照预期的流动资产周转天数、销售额及其增长、成本水平和通货膨胀等因素确定的最优投资规模,安排流动资产投资。

流动资产/收入适中流动资产周转率适中持有成本短缺成本和持有成本之和最小化(或使二者大致相等)短缺成本3.保守型投资策略流动资产投资水平持有较多的现金、有价证券,充足的存货,向客户提供宽松的付款条件并保持较高的应收账款水平流动资产/收入较高流动资产周转率较低持有成本较高短缺成本较低4.激进型投资策略流动资产投资水平尽可能低的现金和有价证券,少量的存货投资,严格的信用政策或禁止赊销流动资产/收入较低流动资产周转率较高持有成本较低短缺成本较高【例题·单项选择题】与激进型流动资产投资策略相比,适中型流动资产投资策略的()。

A.持有成本和短缺成本均较低B.持有成本和短缺成本均较高C.持有成本较高,短缺成本较低D.持有成本较低,短缺成本较高『正确答案』C『答案解析』相比于激进型流动资产投资策略,适中型流动资产投资策略的流动资产/收入比率较高,所以持有成本较高,而短缺成本较低。

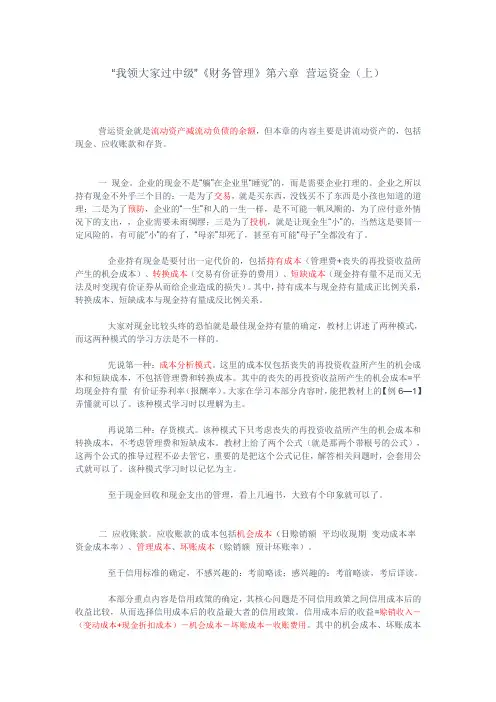

“我领大家过中级”《财务管理》第六章营运资金(上)营运资金就是流动资产减流动负债的余额,但本章的内容主要是讲流动资产的,包括现金、应收账款和存货。

一现金。

企业的现金不是“躺”在企业里“睡觉”的,而是需要企业打理的。

企业之所以持有现金不外乎三个目的:一是为了交易,就是买东西,没钱买不了东西是小孩也知道的道理;二是为了预防,企业的“一生”和人的一生一样,是不可能一帆风顺的,为了应付意外情况下的支出,,企业需要未雨绸缪;三是为了投机,就是让现金生“小”的,当然这是要冒一定风险的,有可能“小”的有了,“母亲”却死了,甚至有可能“母子”全都没有了。

企业持有现金是要付出一定代价的,包括持有成本(管理费+丧失的再投资收益所产生的机会成本)、转换成本(交易有价证券的费用)、短缺成本(现金持有量不足而又无法及时变现有价证券从而给企业造成的损失)。

其中,持有成本与现金持有量成正比例关系,转换成本、短缺成本与现金持有量成反比例关系。

大家对现金比较头疼的恐怕就是最佳现金持有量的确定,教材上讲述了两种模式,而这两种模式的学习方法是不一样的。

先说第一种:成本分析模式。

这里的成本仅包括丧失的再投资收益所产生的机会成本和短缺成本,不包括管理费和转换成本。

其中的丧失的再投资收益所产生的机会成本=平均现金持有量×有价证券利率(报酬率)。

大家在学习本部分内容时,能把教材上的【例6—1】弄懂就可以了。

该种模式学习时以理解为主。

再说第二种:存货模式。

该种模式下只考虑丧失的再投资收益所产生的机会成本和转换成本,不考虑管理费和短缺成本。

教材上给了两个公式(就是那两个带根号的公式),这两个公式的推导过程不必去管它,重要的是把这个公式记住,解答相关问题时,会套用公式就可以了。

该种模式学习时以记忆为主。

至于现金回收和现金支出的管理,看上几遍书,大致有个印象就可以了。

二应收账款。

应收账款的成本包括机会成本(日赊销额×平均收现期×变动成本率×资金成本率)、管理成本、坏账成本(赊销额×预计坏账率)。