苹果公司近三年财务报表

- 格式:doc

- 大小:197.00 KB

- 文档页数:8

第1篇一、引言随着全球化进程的不断深入,越来越多的外资企业进入中国市场。

为了更好地了解外资企业的财务状况,分析其经营风险和盈利能力,本报告将对某外企的财务数据进行详细分析。

通过分析该企业的财务报表,旨在为投资者、管理层及相关部门提供决策参考。

二、企业概况(此处插入企业简介,包括企业名称、成立时间、主营业务、市场地位等)三、财务报表分析本报告将从资产负债表、利润表和现金流量表三个方面对企业的财务状况进行分析。

(一)资产负债表分析1. 资产结构分析(1)流动资产分析流动资产主要包括现金及现金等价物、应收账款、存货等。

通过对流动资产的分析,可以了解企业的短期偿债能力。

- 现金及现金等价物:分析现金及现金等价物的占比,判断企业的短期偿债能力。

- 应收账款:分析应收账款的账龄结构和坏账准备,评估企业的应收账款风险。

- 存货:分析存货周转率,了解企业的存货管理效率。

(2)非流动资产分析非流动资产主要包括固定资产、无形资产等。

通过对非流动资产的分析,可以了解企业的长期投资和资本结构。

- 固定资产:分析固定资产的折旧年限和使用寿命,评估企业的固定资产价值。

- 无形资产:分析无形资产的摊销年限和价值,评估企业的无形资产价值。

2. 负债结构分析负债主要包括流动负债和非流动负债。

通过对负债结构的分析,可以了解企业的财务风险。

- 流动负债:分析流动负债的构成,评估企业的短期偿债压力。

- 非流动负债:分析非流动负债的构成,评估企业的长期偿债压力。

3. 所有者权益分析所有者权益主要包括股本、资本公积、盈余公积和未分配利润。

通过对所有者权益的分析,可以了解企业的盈利能力和投资者回报。

- 股本:分析股本结构,了解企业的股权结构。

- 盈余公积和未分配利润:分析盈余公积和未分配利润的构成,评估企业的盈利能力和投资者回报。

(二)利润表分析1. 收入分析分析企业的主营业务收入、其他业务收入等,了解企业的收入构成和增长趋势。

2. 成本费用分析分析企业的主营业务成本、期间费用等,了解企业的成本控制能力和盈利能力。

第1篇一、报告概述本报告旨在通过对国外某企业近三年的财务报表进行分析,评估其财务状况、盈利能力、偿债能力和运营效率。

报告选取了收入、利润、资产、负债、现金流等关键财务指标,结合行业标准和国际惯例,对该企业的财务健康状况进行全面分析。

二、企业概况(此处插入企业简介,包括企业名称、所属行业、主要业务、市场份额、历史沿革等。

)三、财务报表分析1. 资产分析(1)流动资产分析流动资产主要包括现金及现金等价物、应收账款、存货等。

以下是对该企业流动资产的分析:- 现金及现金等价物:近三年,企业现金及现金等价物逐年增加,说明企业具有较强的现金流管理能力。

- 应收账款:应收账款占比较高,需关注其回收风险。

分析应收账款周转率,若低于行业平均水平,则需加强应收账款管理。

- 存货:存货占比较高,需关注存货周转率,若低于行业平均水平,则需优化库存管理。

(2)非流动资产分析非流动资产主要包括固定资产、无形资产等。

以下是对该企业非流动资产的分析:- 固定资产:固定资产占比较高,需关注其折旧政策和折旧费用,确保资产价值得到合理反映。

- 无形资产:无形资产占比较低,说明企业核心竞争力主要来自于实物资产。

2. 负债分析(1)流动负债分析流动负债主要包括短期借款、应付账款等。

以下是对该企业流动负债的分析:- 短期借款:短期借款占比较高,需关注企业短期偿债压力。

- 应付账款:应付账款占比较高,说明企业具有较强的议价能力。

(2)非流动负债分析非流动负债主要包括长期借款、长期应付款等。

以下是对该企业非流动负债的分析:- 长期借款:长期借款占比较高,需关注企业长期偿债压力。

- 长期应付款:长期应付款占比较低,说明企业融资渠道较为单一。

3. 盈利能力分析盈利能力是企业财务状况的重要指标。

以下是对该企业盈利能力的分析:- 营业收入:近三年,企业营业收入稳步增长,说明企业具有较强的市场竞争力。

- 营业利润:营业利润占营业收入的比例较高,说明企业具有较强的盈利能力。

财务报表中的非财务信息分析财务报表作为企业财务状况的重要展示工具,通常包含有关企业的财务信息,如资产、负债、所有者权益和利润等。

这些财务信息对于投资者、债权人和其他利益相关方来说是非常重要的,但是光靠财务信息往往无法全面了解企业的真实情况。

因此,除了财务信息外,还需要分析和评估非财务信息,以获取更全面的了解和洞察力。

一、定义非财务信息非财务信息指的是与财务状况和业绩无关的企业信息。

它可以包括以下几个方面:1. 客户服务质量:客户满意度、投诉率和售后服务质量等客户关系信息,对企业的市场占有率和竞争力产生重要影响。

2. 员工满意度:员工培训、福利待遇和工作环境等因素,直接影响员工的工作积极性和企业的绩效表现。

3. 创新能力:企业的研发投入、新产品开发速度和知识产权保护等方面,反映了企业的创新能力和未来发展潜力。

4. 社会责任:企业的环境保护、慈善事业和社会公益活动等,对于企业形象的塑造和社会认可度具有重要作用。

二、非财务信息的重要性财务信息虽然可以反映企业的经济状况和财务表现,但是它们并不能完全反映企业的价值和潜力。

而非财务信息则能够提供更加全面和多维度的企业分析角度,从而更好地理解和评估企业的绩效和前景。

1. 补充财务信息的不足之处:财务信息往往只能提供企业过去一段时间的历史数据,而非财务信息则可以提供更加实时的信息,使分析人员能够及时了解企业的最新情况。

2. 发现潜在风险和机遇:非财务信息更容易揭示企业的潜在风险和机遇,例如客户满意度的下降可能暗示着市场竞争的加剧,而新产品的研发进展可能意味着未来的增长机遇。

3. 评估企业治理和管理能力:非财务信息能够反映企业的治理结构和管理能力,例如员工的培训和福利待遇可以体现企业的人力资源管理水平,社会责任行为则可以体现企业的价值观和社会责任感。

三、非财务信息分析方法1. 定性分析:通过对非财务信息的描述和评估,运用专业知识和经验,对企业的绩效和前景进行判断。

财务报表分析资料:历史数据的查询:新浪财经/mkt/右上角搜索引擎输入企业名称查找:在网页的左面导航栏下有"财务数据"菜单:财务数据-资产负债表-2011以及近5年的数据如何查找各项财务指标的行业数据?在进行财务报表分析时,需要应用行业数据进行比较分析,一些证券网站上都会发布行业信息,以便于广大股民分析投资使用。

那么,应如何查找呢?下面以证券之星为例进行说明。

首先,登录“证券之星”网站(/),进入“数据”。

然后,在“数据中心”页面,点击“财务风向标”。

此时的的当前位置:首页 - 数据中心 - 财务风向标 - 上市公司财务评分排行榜,现在就可以根据案例公司所处的行业进行选则了。

如:案例公司时宝钢股份,其属于钢铁行业,就选择“钢铁”,还可以按需要的年份进行查询。

找到宝钢股份,点击“解读”,打开页面如下图,打开“综合财务指标”,就可以看到宝钢股份2008年的综合财务指标了。

看上面画面,页面上有各项财务指标的行业排名、平均值、最高值、最低值。

下面资料为赠送的地产广告语不需要的下载后可以编辑删除就可以,谢谢选择,祝您工作顺利,生活愉快!地产广告语1、让世界向往的故乡2、某沿河楼盘:生活,在水岸停泊3、一江春水一种人生4、某钱塘江边楼盘:面对潮流经典依旧5、海景房:站在家里,海是美景;站在海上,家是美景6、以山水为卖点的楼盘:山水是真正的不动产7、某城区的山腰上的楼盘:凌驾尊贵俯瞰繁华8、某地势较高的楼盘:高人,只住有高度的房子9、某学区房:不要让孩子输在起跑线上10、尾盘:最后,最珍贵11、回家就是度假的生活12、生命就该浪费在美好的事情上我们造城——2、我的工作就是享受生活——3、我家的客厅,就是我的生活名片——4、在自己的阳台看上海的未来——5、公园不在我家里我家住在公园里——6、这里的花园没有四季——7、***,装饰城市的风景——8、***,我把天空搬回家——9、房在林中,人在树下——10、生活,就是居住在别人的爱慕里——11、到〖星河湾〗看看好房子的标准——12、好生活在〖珠江〗——13、爱家的男人住〖百合〗城市岸泊:城市的岸泊,生活的小镇生活之美不缺少,在于发现情趣不在于奢华,在于精彩生活有了美感才值得思考……玫瑰庄园:山地生态,健康人生卓越地段,超大社区一种完整且完善的环境,像原生一样和谐原生景象自然天成人本理念精品建筑知名物业智能安防诚信为本实力铸造比华利山庄:海岸生活——引领世界的生活方式海岸生活——22公里的奢华海岸生活——高尚人生的序曲海岸生活——人与自然的融合苹果二十二院街:人文自然现代铺的蔓伸荣和山水美地:让世界向往的故乡香港时代:时代精英开拓未来领衔建筑,彰显尊贵绿地崴廉公寓:金桥40万平方米德国音乐艺术生活汇都国际:昆明都心,城市引擎财富之都风情之都梦幻之都文化之都商贸之都西部首座巨型商业之城颠峰商圈的原动力,缔造西部财富新领地新江湾城:绿色生态港国际智慧城新江湾城,一座承载上海新梦想的城区上海城投,全心以赴建设知识型,生态型花园城区风和日丽:入住准现楼,升值在望湾区大户,空中花园大格局下的西海岸市中心:市中心少数人的专属颠峰珍贵市中心的稀世名宅正中心城市颠峰领地颠峰勾勒稀世名宅繁华不落幕的居家风景地利皇者尽得先机稀世经典180席阳光国际公寓:阳光金桥来自纽约的生活蓝本钟宅湾:海峡西岸生态人居休闲商务区汇聚国际财富与人居梦想的绝版宝地二十一世纪是城市的世纪,二十一世纪也是海洋的世纪谁控制了海洋,谁就控制了一切站在蓝色海岸的前沿,开启一个新的地产时代东南门户海湾之心海峡西岸生态人居休闲商务区让所有财富的目光聚集钟宅湾,这里每一天都在创造历史上海A座(科维大厦):创富人生的黄金眼掘金上海!创富人生!远东大厦:花小公司的钱,做大公司的事未来城:无可挑战的优势无可限量的空间绿地集团:居住问题的答疑者,舒适生活的提案人茶马驿栈:精明置业时机享受附加值财富最大化雪山下的世外桃源茶马古道上千年清泉之乡金地格林春岸:城市精英的梦想家园繁华与宁静共存,阔绰身份不显自露建筑覆盖率仅20%,令视野更为广阔占据最佳景观位置,用高度提炼生活完美演绎自然精髓,谱写古城新篇章创新房型推陈出新,阔气空间彰显不凡365天的贴身护卫,阔度管理以您为尊金地格林小城:心没有界限,身没有界限春光永驻童话之城我的家,我的天下东渡国际:梦想建筑,建筑梦想齐鲁置业:传承经典,创新生活比天空更宽广的是人的思想创新远见生活嘉德中央公园:一群绝不妥协的居住理想家完成一座改变你对住宅想象的超越作品极至的资源整合丰富住家的生活内涵苛求的建造细节提升住家的生活品质地段优势,就是永恒价值优势设计优势,就是生活质量优势景观优势,就是生命健康优势管理优势,就是生活品味优势空中华尔兹:自然而来的气质,华尔兹的生活等级享受,没有不可逾越的极限所谓完美的习惯,是舒适空间的心情定格!临江花园:经典生活品质风景中的舞台美林别墅:源欧美经典纯自然空间住原味别墅赏园林艺术淡雅怡景温馨自然钱江时代:核心时代,核心生活核心位置创意空间优雅规划人文景观财富未来城市精神,自然风景,渗透私人空间泰达时尚广场:是球场更是剧场城市经济活力源时尚天津水舞中国未来都会休闲之居创意时尚天天嘉年华健康快乐新境界商旅新天地缔造好生意城市运营战略联盟,参与协作,多方共赢华龙碧水豪园:浪漫一次,相守一生东方莱茵:品鉴品位宜家宜人建筑一道贵族色彩品鉴一方美学空间品位一份怡然自得荡漾一股生命活力坐拥一处旺地静宅体会一种尊崇感受常青花园(新康苑):新康苑生活感受凌驾常规大非凡生活领域成功人士的生活礼遇拥有与自己身份地位相等的花园社区在属于自己的宴会餐厅里会宾邀朋只与自己品味爱好相同的成功人士为邻孩子的起步就与优越同步酒店式物管礼遇拥有[一屋两公园前后是氧吧]的美极环境水木清华:住在你心里福星惠誉(金色华府):金色华府,市府街才智名门——释放生命的金色魅力真正了解一个人,要看他的朋友,看他的对手。

企业所得税收入与增值税收入比较分析一、概述企业所得税和增值税是我国税收体系中的两个重要税种,对于企业的经营和发展有着重要的影响。

本文将分别从税收收入、税收负担、税收制度的角度出发,对企业所得税和增值税进行比较分析。

二、企业所得税与增值税收入比较分析1.税收收入企业所得税是指企业根据《企业所得税法》规定应纳税的所得额乘以法定税率计算出来的税款。

而增值税是指企事业单位和个体工商户销售货物、提供应税服务,或者进口货物时应缴纳国家规定的税款。

相比之下,企业所得税收入相对较少,主要来源于企业的利润,而增值税收入则来源于企业的经营销售。

2.税收负担企业所得税是利润性税收,税率较高,对于企业的利润有较大的影响,越是盈利的企业税收负担越重。

而增值税是消费性税收,税率相对较低,由最终消费者承担,企业仅在中间流转过程中承担了少部分税收负担。

因此,增值税的税收负担相对较小。

3.税收制度企业所得税采取了全球公司统筹原则,即所有企业在全球范围内取得的利润都应缴纳所得税,实行了居民所得与非居民所得的差异化处理。

而增值税则采取了发票制度,即销售方必须开具发票,购买方才能抵扣税款,避免了漏税现象。

三、案例分析1.鲁花集团鲁花集团是我国知名食品企业,主要经营花生油等食品的生产和销售。

根据公开财务报表,2019年鲁花集团实现净利润50亿元,应缴纳企业所得税12.5亿元。

而同年增值税收入为30亿元,其中销售额占比较高。

2.苹果公司苹果公司是全球知名的科技企业,主要经营电子产品的研发、生产和销售。

根据公开财务报表,2019年苹果公司全球实现净利润595亿美元,但在中国境内并未披露企业所得税情况。

而同年苹果在中国市场的增值税收入为537亿元。

3.顺丰速运顺丰速运是我国知名的物流企业,主要经营快递、物流等服务。

根据公开财务报表,2019年顺丰速运实现营业收入819亿元,应缴纳企业所得税20.5亿元。

而同年增值税收入为42.3亿元,其中快递、物流等服务的销售额占比较高。

怎么从公司财务报表中分析一个公司经营状况假如有两家公司在某一会计年度实现的利润总额正好相同,但这是否意味着它们具有相同的获利能力呢答案是否定的,因为这两家公司的资产总额可能并不一样,甚至还可能相当悬殊。

再如,某公司2000年度实现税后利润100万元。

很显然,光有这样—个会计数据只能说明该公司在特定会计期间的盈利水平,对报表使用者来说还无法做出最有效的经济决策。

但是,如果我们将该公司1999年度实现的税后利润60万元和1998年度实现的税后利润30万元加以比较,就可能得出该公司近几年的利润发展趋势,使财务报表使用者从中获得更有效的经济信息。

如果我们再将该公司近三年的资产总额和销售收入等会计数据综合起来进行分析,就会有更多隐含在财务报表中的重要信息清晰地显示出来。

可见,财务报表的作用是有一定局限性的,它仅能够反映一定期间内企业的盈利水平、财务状况及资金流动情况。

报表使用者要想获取更多的对经济决策有用的信息,必须以财务报表和其它财务资料为依据,运用系统的分析方法来评价企业过去和现在的经营成果、财务状况及资金流动情况。

据以预测企业未来的经营前景,从而制定未来的战略目标和作出最优的经济决策。

为了能够正确揭示各种会计数据之间存在着的重要关系,全面反映企业经营业绩和财务状况,可将财务报表分析技巧概括为以下四类:横向分析;纵向分析;趋势百分率分析;财务比率分析。

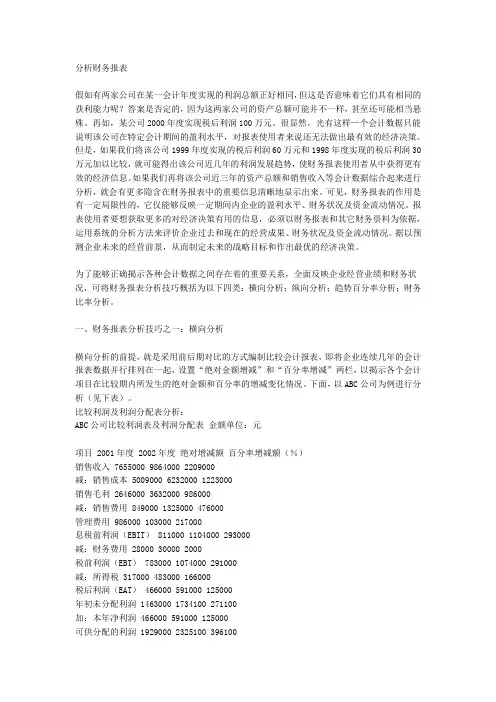

一、财务报表分析技巧之一:横向分析横向分析的前提,就是采用前后期对比的方式编制比较会计报表,即将企业连续几年的会计报表数据并行排列在一起,设置“绝对金额增减”和“百分率增减”两栏,以揭示各个会计项目在比较期内所发生的绝对金额和百分率的增减变化情况。

下面,以ABC公司为例进行分析(见下表)。

比较利润及利润分配表分析: ABC公司比较利润表及利润分配表金额单位:元项目 2001年度 2002年度绝对增减额百分率增减额(%)销售收入 7655000 9864000 2209000减:销售成本 5009000 6232000 1223000销售毛利 2646000 3632000 986000减:销售费用 849000 1325000 476000管理费用 986000 103000 217000息税前利润(EBIT) 811000 1104000 293000减:财务费用 28000 30000 2000税前利润(EBT) 783000 1074000 291000减:所得税 317000 483000 166000税后利润(EAT) 466000 591000 125000年初未分配利润 1463000 1734100 271100加:本年净利润 466000 591000 125000可供分配的利润 1929000 2325100 396100减:提取法定盈余公积金 46600 59100 12500提取法定公益金 23300 29550 6250优先股股利现金股利 125000 150000 25000未分配利润 1734100 2086450 352350①2002年度,ABC公司的销售收入比上一年度增长了2209000元,增幅为%。

分析财务报表假如有两家公司在某一会计年度实现的利润总额正好相同,但这是否意味着它们具有相同的获利能力呢?答案是否定的,因为这两家公司的资产总额可能并不一样,甚至还可能相当悬殊。

再如,某公司2000年度实现税后利润100万元。

很显然,光有这样—个会计数据只能说明该公司在特定会计期间的盈利水平,对报表使用者来说还无法做出最有效的经济决策。

但是,如果我们将该公司1999年度实现的税后利润60万元和1998年度实现的税后利润30万元加以比较,就可能得出该公司近几年的利润发展趋势,使财务报表使用者从中获得更有效的经济信息。

如果我们再将该公司近三年的资产总额和销售收入等会计数据综合起来进行分析,就会有更多隐含在财务报表中的重要信息清晰地显示出来。

可见,财务报表的作用是有一定局限性的,它仅能够反映一定期间内企业的盈利水平、财务状况及资金流动情况。

报表使用者要想获取更多的对经济决策有用的信息,必须以财务报表和其它财务资料为依据,运用系统的分析方法来评价企业过去和现在的经营成果、财务状况及资金流动情况。

据以预测企业未来的经营前景,从而制定未来的战略目标和作出最优的经济决策。

为了能够正确揭示各种会计数据之间存在着的重要关系,全面反映企业经营业绩和财务状况,可将财务报表分析技巧概括为以下四类:横向分析;纵向分析;趋势百分率分析;财务比率分析。

一、财务报表分析技巧之一:横向分析横向分析的前提,就是采用前后期对比的方式编制比较会计报表,即将企业连续几年的会计报表数据并行排列在一起,设置“绝对金额增减”和“百分率增减”两栏,以揭示各个会计项目在比较期内所发生的绝对金额和百分率的增减变化情况。

下面,以ABC公司为例进行分析(见下表)。

比较利润及利润分配表分析:ABC公司比较利润表及利润分配表金额单位:元项目 2001年度 2002年度绝对增减额百分率增减额(%)销售收入 7655000 9864000 2209000减:销售成本 5009000 6232000 1223000销售毛利 2646000 3632000 986000减:销售费用 849000 1325000 476000管理费用 986000 103000 217000息税前利润(EBIT) 811000 1104000 293000减:财务费用 28000 30000 2000税前利润(EBT) 783000 1074000 291000减:所得税 317000 483000 166000税后利润(EAT) 466000 591000 125000年初未分配利润 1463000 1734100 271100加:本年净利润 466000 591000 125000可供分配的利润 1929000 2325100 396100减:提取法定盈余公积金 46600 59100 12500提取法定公益金 23300 29550 6250优先股股利现金股利 125000 150000 25000未分配利润 1734100 2086450 352350①2002年度,ABC公司的销售收入比上一年度增长了2209000元,增幅为%。

第1篇一、引言随着全球制造业的快速发展,代工厂(OEM/ODM)在我国经济中扮演着越来越重要的角色。

本报告旨在通过对某代工厂的财务状况进行全面分析,评估其经营成果、财务风险和未来发展潜力,为决策者提供参考依据。

二、公司概况某代工厂成立于2005年,主要从事电子产品、家电产品的代工生产。

公司总部位于我国某沿海城市,拥有员工2000余人,年产值达10亿元人民币。

公司主要客户包括国内外知名品牌厂商,产品远销欧美、东南亚等地区。

三、财务分析(一)收入分析1. 营业收入分析- 收入结构分析:公司营业收入主要来源于电子产品和家电产品的代工生产。

近年来,随着国内外市场需求的变化,电子产品收入占比逐年上升,家电产品收入占比逐年下降。

- 收入趋势分析:过去五年,公司营业收入呈逐年增长趋势,2019年营业收入较2015年增长了30%。

2. 毛利率分析- 毛利率水平分析:公司毛利率在过去五年中波动较大,2019年毛利率为15%,较2015年下降了5个百分点。

- 毛利率变动原因分析:毛利率下降的主要原因是原材料成本上升、人工成本增加以及市场竞争加剧。

(二)成本费用分析1. 生产成本分析- 原材料成本分析:原材料成本是公司生产成本的重要组成部分,近年来,原材料价格波动较大,对公司毛利率影响较大。

- 人工成本分析:随着我国劳动力成本的提高,公司人工成本逐年上升,对利润产生一定压力。

2. 费用分析- 销售费用分析:销售费用在过去五年中保持稳定,主要用于市场推广、客户维护等方面。

- 管理费用分析:管理费用呈逐年上升趋势,主要原因是公司规模扩大,管理成本相应增加。

- 财务费用分析:财务费用主要来源于银行贷款利息,近年来保持稳定。

(三)盈利能力分析1. 净利润分析- 净利润水平分析:公司净利润在过去五年中波动较大,2019年净利润为5000万元,较2015年增长了20%。

- 净利润变动原因分析:净利润增长的主要原因是营业收入增长以及成本控制。

如何能从一个上市公司的财务报表分析出一个公司以后有没有发展潜力假如有两家公司在某一会计年度实现的利润总额正好相同,但这是否意味着它们具有相同的获利能力呢?答案是否定的,因为这两家公司的资产总额可能并不一样,甚至还可能相当悬殊。

再如,某公司2000年度实现税后利润100万元。

很显然,光有这样—个会计数据只能说明该公司在特定会计期间的盈利水平,对报表使用者来说还无法做出最有效的经济决策。

但是,如果我们将该公司1999年度实现的税后利润60万元和1998年度实现的税后利润30万元加以比较,就可能得出该公司近几年的利润发展趋势,使财务报表使用者从中获得更有效的经济信息。

如果我们再将该公司近三年的资产总额和销售收入等会计数据综合起来进行分析,就会有更多隐含在财务报表中的重要信息清晰地显示出来。

可见,财务报表的作用是有一定局限性的,它仅能够反映一定期间内企业的盈利水平、财务状况及资金流动情况。

报表使用者要想获取更多的对经济决策有用的信息,必须以财务报表和其它财务资料为依据,运用系统的分析方法来评价企业过去和现在的经营成果、财务状况及资金流动情况。

据以预测企业未来的经营前景,从而制定未来的战略目标和作出最优的经济决策。

为了能够正确揭示各种会计数据之间存在着的重要关系,全面反映企业经营业绩和财务状况,可将财务报表分析技巧概括为以下四类:横向分析;纵向分析;趋势百分率分析;财务比率分析。

一、财务报表分析技巧之一:横向分析横向分析的前提,就是采用前后期对比的方式编制比较会计报表,即将企业连续几年的会计报表数据并行排列在一起,设置“绝对金额增减”和“百分率增减”两栏,以揭示各个会计项目在比较期内所发生的绝对金额和百分率的增减变化情况。

下面,以ABC公司为例进行分析(见下表)。

比较利润及利润分配表分析:ABC公司比较利润表及利润分配表金额单位:元项目 2001年度 2002年度绝对增减额百分率增减额(%)销售收入 7655000 9864000 2209000减:销售成本 5009000 6232000 1223000销售毛利 2646000 3632000 986000减:销售费用 849000 1325000 476000管理费用 986000 103000 217000息税前利润(EBIT) 811000 1104000 293000减:财务费用 28000 30000 2000税前利润(EBT) 783000 1074000 291000减:所得税 317000 483000 166000税后利润(EAT) 466000 591000 125000年初未分配利润 1463000 1734100 271100加:本年净利润 466000 591000 125000可供分配的利润 1929000 2325100 396100减:提取法定盈余公积金 46600 59100 12500提取法定公益金 23300 29550 6250优先股股利现金股利 125000 150000 25000未分配利润 1734100 2086450 352350①2002年度,ABC公司的销售收入比上一年度增长了2209000元,增幅为%。

目录1.苹果公司 (2)2.筹资 (2)3.投资 (3)4.经营 (3)5.分配 (4)6.分析 (4)7.结论 (7)8.附报表 (7)11会计2班J11031232 黄章论文公司:苹果公司苹果公司(Apple Inc.)是美国的一家高科技公司,2007年由苹果电脑公司(Apple Computer, Inc.)更名而来,核心业务为电子科技产品,总部位于加利福尼亚州的库比蒂诺。

苹果公司由史蒂夫·乔布斯、斯蒂夫·沃兹尼亚克和Ron Wayn在1976年4月1日创立,在高科技企业中以创新而闻名,知名的产品有Apple II、Macintosh电脑、Macbook笔记本电脑、ipod音乐播放器、iTunes商店、iMac一体机、iPhone手机和iPad平板电脑等。

2012年8月21日,苹果成为世界市值第一的上市公司。

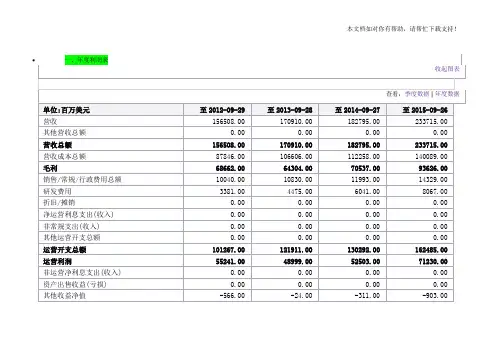

从苹果公司2012年的三大报表我分析得出以下粗略结论。

一.筹资2012年苹果公司普通股从最开始的14850百万美元到17167百万美元,资产增加了2317百万美元。

通过对外发行债券,苹果公司从市场上筹资了2317百万美元。

二.投资从苹果公司的资产负债表上看到,苹果公司的投资分为短期投资和长期投资。

其中短期投资从2012年开始的18417百万美元到年底的23666百万美元,一年内增加了5249百万美元。

增幅是28.5%。

而苹果公司的长期投资则从年初的81638百万美元增加到了97292百万美元。

15654百万美元。

增加了19.2%。

从这可以知道苹果公司的投资是逐渐加大的。

在2012 财年苹果一共开设了33 家新苹果零售店,其中28 家在美国境外,目前苹果零售店的总数已经达到390 家。

每家苹果零售店平均收益从2011 年的4330 万美元增至2012 年的5150 万美元,同比增长19%。

三.经营从苹果公司的利润分配表可以知道,苹果公司收入从2012年年初的39186百万美元增加到年底的54512百万美元。

Financial Statements Analysis on Apple CompanyABSTRACTThe Company designs, manufactures, and markets mobile communication and media devices, personal computers, and portable digital music players, and sells a vari ety of related software, services, peripherals, networking solutions, andthird-party digital content and applications. The Company sells its products worldwid e through its retail stores, online stores, and direct sales force, as well as through third -party cellular network carriers, wholesalers, retailers, and value-added resellers.The Company’s customers are primarily in the consumer, education, enterprise and government markets. The Company sells its products and resells third-partyproducts in most of its major markets directly to consumers through its retail and on line stores and its direct sales force. The Company also employs a variety of indirect distribution channels, such as third-party cellular network carriers, wholesalers, retailers, and value-added resellers. I will introduce about the financial status with two aspects in 2015, and the financial analysis is my importance in my followingcontents.Key words: Financial Status; Net Sales; Net Income.目录1、Net Sales (1)2、Net Income (2)3、Financial Status and Analysis (3)(1)Product Performance (3)(2)Segment Operating Performance (4)4、View on the Future (5)5、conclution (6)Reference (6)Financial Statements Analysis on Apple Company1、Net SalesNet sales rose27.86% or $50,920 million during 2015 compared to 2014. This resulted from growth in net sales of iPhone; ipad, Mac, and services; and Other Products.Growth in 2015 reflects strong sales of iPhone , strong performance of theOther Products and Mac, and continued growth in the Company’s online sales of apps , digital content, and services. Growth in these areas was partially offset by declines in net sales of iPad . All of the Company’s operating segments experiencedincreased net sales in 2015, with net sales growth being particularly strong in the Americas, Greater China and Japan operating segments. Similar to 2014, growth in total net sales was higher during 2015, rising $50,920 million or 28% over the same period in 2014. First half growth in 2015 was driven by iPhone introductions at or near the beginning of 2015.Apple take a lot of concepts and re-purpose them, repackage them, make them beautiful and everybody wants to have them," said Rozolis. "They always had a way to take technology and make it again affordable and easy to use and therefore popular.2、Net IncomeNet income rose.37.49% or $13,884 million during 2015 compared to Income continued rose from 2011 to 2015,Global inflation result in the growth of the manpower cost. In such circumstances, Apple company can still keep a great growth in net income which we kan see the foresight in operating and the control of the market about Apple company, also shows the unique texture and function of Apple products.3、Financial Status and Analysis(1)Product PerformanceWhen it comes to the iPhone, the growth in iPhone net sales and unit sales during 2015 resulted from increased demand for iPhone in all of the Company ’s operating segme nts primarily due to the launch of iPhone 6 beginning in September 2015 and strong on going demand for iPhone 5 and5s. All of the Company ’s operating segments experienc ed increases in net sales and unit sales of iPhone during 2015 compared to 2014. Th e year-over-year impact of higher iPhone net sales in 2015 was partially offset by a 3% rose in iPhone average selling prices in 2015 compared to 2014 primarily as a result of a shift in product mix towards lower-priced iPhone models, particularly iPhone 5. All of the Company ’s geographic operating segments experienced a decline in iPhone ASPs during 2015.Of course, the growth in net sales and unit sales of iPad during 2015 resulted from growth in Mac unit sales in all of the Company ’s operating segments. This growth was driven by the launch of Mac . The year-over-year growth rate of total Mac unit sales w as significantly higher than the growth rate of total iPad net sales for 2015 due to a red uction in iPad ASPs of 15% in 2015 compared to 2014. This decline resulted primarily from introduction of the lower priced iPad mini and the full year impact of the price reduction on iPad air2 made in 2014. The decline in iPad ASPs was experienced to various degrees by all of the Company ’s operating segments.In addition, the increase in net sales of iTunes, software and services in 2015 compare$155,041.00 $23,227.00 $25,471.00 $19,909.00$10,067.00 iPhoneiPadMacServicesOther Productsd to 2014 was primarily due to growth in net sales from the iTunes Store and so on. Growth in the iTunes Store, which includes the App Store, the Mac App Store and the iBooks Store, reflectsContinued growth in the installed base of iOS devices, expanded offerings of iOS apps and related in-App purchases, and expanded offerings of iTunes digital conten But for Apple, there is no great advantage with Mac. During 2015, ipad net sales and unit sales were down or relatively flat in all of the Company ’s operating segments. ipad ASPs increased slightly partially offsetting the impact of lower unit sales on net sales. The decline in ipad unit sales and net sales reflects the overall weakness in the market f or ipad.(2)Segment Operating PerformanceThe Company manages its business primarily on a geographic basis. Accordingly, the Company determined its reportable operating segments, which are generally based on the nature and location of its customers, to be the Americas, Europe, Greater China , Japan, Rest of Asia Pacific and Retail. The Americas segment includes both North an d South America. The Europe segment includes European countries, as well as India, the Middle East and Africa. The Greater China segment includes China, Hong Kong and Taiwan. The Rest of Asia Pacific segment includes Australia and Asian countries, other than those countries included in the Company ’s other operating segments. The Retail segment operates Apple retail stores in 13 countries, including the U.S. The results of the Company ’s geographic segments do not include results of the Retail segment. Each operating segment provides similar hardware and software products and similar services. No matter how many the segments are, we can see that they all keep the increasing trend for the net sales.$93,864.00 $50,337.00 $58,715.00$15,706.00 $15,093.00AmericasEuropeGreater ChinaJapanRest of Asia PacificHere,we just see the result of the Greater China.The growth in net sales in the Greater China segment during2015resulted from two major iPhone introductions during the year.Further contributing to the growth in2015was the introduction of the fourth generation iPad and iPad air2during the secondquarter of2015and an increase in iPhone channel inventory as of the end of2015compared to the end of2014.While net sales in the China segment were up84%for all of2015,this is a great rose for the whole net sales about Apple company.4、View on the FutureIn fiscal year 2015 was the most successful year, Apple revenue growth of 28%, reached nearly $234 billion. This continued success is the results of our commitment to produce the best and the most innovative products in the world, , but also proved that the company team great execution. Apple company are to the holiday shopping season, and their product portfolio is the most powerful, including the iPhone and the iPhone 6 s Plus 6 s, Apple Watch and its expanded casing and new band combination and the Ipad Pro, etc., and new Apple TV set-top box will start shipment.The Company’s future gross margin can be impacted by multiple factors includin g,but not limited to those set forth above in Part I,Item1A of this Form10-K under th e heading“Risk Factors”and those described in this paragraph.In general,gross margi ns and margins on individual products will remain under downward pressure due to a v ariety of factors,including continued industry wide global product pricing pressures,i ncreased competition,compressed product life cycles,product transitions,potential inc reases in the cost of components,and potential strengthening of the U.S.dollar,as well as potential increases in the costs of outside manufacturing services and a potential sh ift in the Company’s sales mix towards products with lower gross margins.In response to competitive pressures,the Company expects it will continue to take product pricing actions,which would adversely affect gross margins.Gross margins could also be affe cted by the Company’s ability to manage product quality and warranty costs effectivel y and to stimulate demand for certain of its products.Due to the Company’s significant international operations,financial results can be significantly affected in the short-ter m by fluctuations in exchange rates.5、conclutionIn short-term solvency, whether it's, current ratio, quick ratio, cash ratio is superior to other electronic products industry for the company. In asset operational efficiency index, from inventory turnover, the company turnover is fastest. From this aspect we can see it also reflects the apple products widely recognized by the market, and achieves good sales performance. In the profitability, the company's gross margin and operation profit is the best in the same industry.Under the leadership of Steve Jobs, Apple has produced products that have changed the way people around the world communicate, obtain information and entertain themselves. Here's a look at Apple’s success and what sets the company apart from other computer companies as it prepares for its founder and visionary leader to step down as CEO.Whether it’s iPods, iPhones or iPads, they have become a part of daily life for people around the world. Technology analyst Francis Lun in Hong Kong said the man responsible is Apple’s chief executive of ficer, Steve Jobs.When you travel, everybody’s got one of these things, an Apple iPad. When I say everybody, I mean little kids, mothers, women who would otherwise be knitting, So we have here a very interesting contrast between the Apple sense of only doing what you can do well, versus the standard industry approach, which is stick in every possible feature you can, but in the end that’s kludgy .Reference[1] The Analysis of Financial Reports on Apple, 2013</link?url=hDp7xSXz_fxfEtmlhQUODgXTiumpaCp1r 90yOxCwLy4R1XSwI8JnrB_1WzX9E1LdqGIx-HMgpuMaN0ihooBQanjUmsqweqn xUWAzf-Pwcs3.html>.[2] 2015 10-K Annual Reports, 2015 </>.。