人生四个年龄段保险需求解析

- 格式:ppt

- 大小:6.27 MB

- 文档页数:16

不同年龄段人群的保险需求分析随着社会的发展和人们生活水平的提高,保险已经成为了现代生活中不可或缺的一部分。

不同年龄段的人群由于生活环境和健康状况的不同,对于保险的需求也各不相同。

本文将针对不同年龄段人群的保险需求进行分析。

一、儿童和青少年阶段这个阶段的人群正处于身体和智力发育的关键时期,需要关注的主要保险包括医疗保险和意外险。

在这个阶段,由于身体发育尚未完全,抵抗力相对较弱,容易受到疾病的侵袭。

因此,医疗保险是必不可少的。

同时,由于这个阶段的孩子活泼好动,容易发生意外伤害,因此意外险也是这个阶段需要考虑的保险之一。

此外,针对家庭经济状况和未来发展等方面的考虑,可以为孩子购买教育金保险等理财型保险产品。

二、青年阶段这个阶段的人群已经度过了儿童和青少年时期,开始进入职业生涯。

这个阶段的保险需求主要集中在医疗保险、意外险和寿险三个方面。

随着工作和生活压力的增加,这个阶段的人群面临的风险也相对较高,因此医疗保险是必不可少的。

同时,由于这个阶段的人群活动范围相对较广,意外险也是需要考虑的保险之一。

此外,对于有家庭责任和经济负担的人来说,寿险也是一个不错的选择。

在选择保险产品时,可以根据自己的实际情况和经济能力,选择适合自己的保险产品。

三、中年阶段这个阶段的人群已经步入中年,面临着更多的健康和财务方面的风险。

这个阶段的保险需求主要集中在医疗保险、养老保险和意外险三个方面。

随着年龄的增长,身体各项机能逐渐下降,患病的风险也随之增加,因此医疗保险是必不可少的。

同时,中年阶段的人们也开始面临退休和养老的问题,养老保险也是需要考虑的保险之一。

此外,由于这个阶段的人群活动范围相对较窄,意外险也是需要考虑的保险之一。

在选择保险产品时,可以根据自己的实际情况和经济能力,选择适合自己的养老保险和意外险产品。

四、老年阶段这个阶段的人群已经步入老年,面临着更多的健康和财务方面的风险。

这个阶段的保险需求主要集中在医疗保险、养老保险、意外险和长期护理保险等方面。

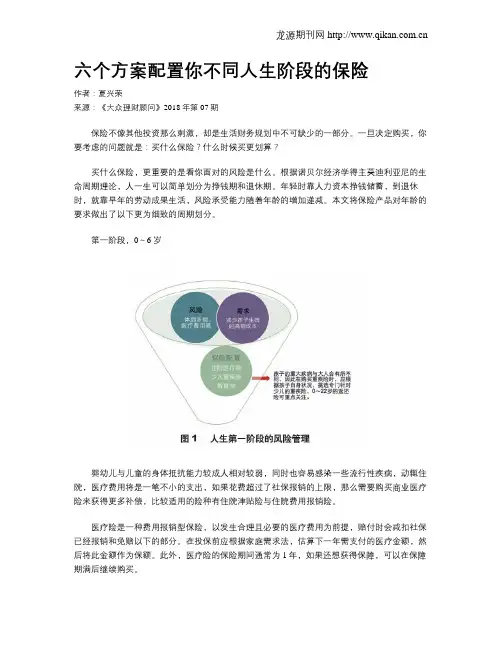

六个方案配置你不同人生阶段的保险作者:夏兴荣来源:《大众理财顾问》2018年第07期保险不像其他投资那么刺激,却是生活财务规划中不可缺少的一部分。

一旦决定购买,你要考虑的问题就是:买什么保险?什么时候买更划算?买什么保险,更重要的是看你面对的风险是什么。

根据诺贝尔经济学得主莫迪利亚尼的生命周期理论,人一生可以简单划分为挣钱期和退休期。

年轻时靠人力资本挣钱储蓄,到退休时,就靠早年的劳动成果生活,风险承受能力随着年龄的增加递减。

本文将保险产品对年龄的要求做出了以下更为细致的周期划分。

第一阶段,0~6岁婴幼儿与儿童的身体抵抗能力较成人相对较弱,同时也容易感染一些流行性疾病,动辄住院,医疗费用将是一笔不小的支出,如果花费超过了社保报销的上限,那么需要购买商业医疗险来获得更多补偿,比较适用的险种有住院津贴险与住院费用报销险。

医疗险是一种费用报销型保险,以发生合理且必要的医疗费用为前提,赔付时会减扣社保已经报销和免赔以下的部分。

在投保前应根据家庭需求法,估算下一年需支付的医疗金额,然后将此金额作为保额。

此外,医疗险的保险期间通常为1年,如果还想获得保障,可以在保障期满后继续购买。

重疾险是一种定额给付型保险。

定额给付型保险是指保险责任的承担,不以实际损失的发生为条件,也就是说,只要确诊了保险合同约定的重疾就能申请赔付,而且赔付金为一次性给付。

很多父母还会早早给孩子买份教育金,为孩子积累教育经费,但这类保障的整体收益较低,不如用其他形式来替代孩子未来的教育费用。

但教育金对于孩子学习费用的“专款专用”保障非常有优势。

根据家庭经济情况,在其他保障做足的情况下,选择一份教育金,是对孩子未来教育的一种更心安的保障。

况且,教育金还具有保费豁免功能,如果投保人即父母,在交费期间身故、重疾或高残,可以免除以后各期的保费,而保险金仍然有效,不影响孩子领取教育金的权益,见图1。

第二阶段,7岁孩子上学后,可购买价格低廉但保障全面的学生平安保险,每年交几十元、上百元的保费,就可以获得包括意外伤害、意外伤害医疗及住院医疗在内的多项保障。

保险人生四阶段在我们的人生中,无论我们喜欢与否,我们都要面对许多风险和不确定性。

这就是为什么保险在我们的生活中扮演着如此重要的角色。

无论是个人保险还是商业保险,它们都可以帮助我们应对各种突发事件,并提供经济保障。

在我们的人生旅程中,有四个主要的阶段,每个阶段都需要特定类型的保险来保护我们的利益和财务状况。

本文将介绍这四个阶段,并探讨适合于每个阶段的保险类型。

第一阶段:青年时期在人生的早期阶段,我们通常还没抵达婚姻和家庭的阶段。

在这个阶段,我们应该专注于个人保险,以保护我们自己和我们的财务利益。

以下是一些适合青年时期的保险类型:1.健康保险:青年人通常比较健康,但无论如何,我们也需要保障自己的医疗费用。

健康保险可以帮助我们支付意外医疗费用和日常医疗支出。

2.人寿保险:虽然在青年时期购买人寿保险可能看起来有些超前,但这可以作为一种长期的投资计划。

早期购买人寿保险可以为我们的家人提供财务保障,并在我们离世时支付给他们一笔保险金。

3.意外伤害保险:青年人可能会更积极地参与冒险和运动活动,这就增加了受伤的风险。

购买意外伤害保险可以在我们发生不幸意外时提供经济保障。

第二阶段:家庭成长阶段在家庭成长阶段,我们通常结婚并成立自己的家庭。

这个阶段我们需要更多的保险来保护我们的家人和财务利益。

以下是适合家庭成长阶段的保险类型:1.家庭保险:家庭保险是一种综合性的保险,可以包括住宅保险、家庭财产保险和责任保险。

它可以为我们的家庭提供安全保障,并在财产损失或第三方责任时提供经济保障。

2.教育保险:为了给孩子提供良好的教育,我们可以购买教育保险。

这种保险可以确保我们的孩子在我们离世或无法支付教育费用时,能够继续接受教育。

3.收入保障保险:家庭主要收入者对家庭经济的支持至关重要。

购买收入保障保险可以确保在家庭主要收入者丧失收入能力时,家庭仍然能够维持正常生活水平。

第三阶段:退休阶段当我们到达退休阶段时,我们需要保证我们有足够的资金支持我们的退休生活。

人生七個階段需要不同保險第一階段--童年階段當今社會的教育費用不斷上揚,事先給孩子準備一筆未來的教育資金,是家長們不得不考慮的問題。

建議投保儲蓄性的少兒險,緩解未來孩子教育費用支付的壓力。

另外,由於兒童抵禦外界風險能力較低,容易發生疾病或意外,建議給孩子配以一定的醫療險和意外險。

如果孩子經常生病,花費超過了社保報銷的上限,那麼需要購買商業醫療險來獲得更多補償,支付住院看病的費用,比較適用的險種有住院津貼險與住院費用報銷險。

醫療險是補償性保險,保險金的賠償不能超過被保險人實際支出的醫療費用,在投保前應根據家庭需求法,估算一下一年需支付的醫療金額有多少,然後將此金額作為保額,只需一年買一份,不用重複投保。

如果經濟條件允許,可以考慮給孩子購買大病險,越早購買費用越低,大病險是返還型保險,到保障期結束時,如果都沒有出現大病,保費也能全額返還。

第二階段--學生時代這一階段家庭收入和支出都趨向高峰,因為孩子年紀小時購買保險保費會比較便宜,因此可留下一部分錢為孩子購買儲蓄型保險,使孩子在成長過程中形成良好的風險意識和儲蓄習慣。

另外,由於學生時代精力最為旺盛,喜歡各類運動,發生意外的概率比較大,建議給孩子附加意外險並搭配一定的醫療險。

孩子上學期間一般都還購買學生團體意外險和醫療險。

意外險屬於死亡給付的險種,為了防止道德風險,國家規定,10歲以下的小孩是無民事行為能力人,只有父母可以給他買死亡給付的險種,目前未成年人意外險的最高保額全國統一是10萬元。

第三階段--踏入社會這個時期的朋友普遍沒有家庭經濟壓力,但收入尚不穩定,風險主要來自於意外傷害和疾病,因此建議投保定期壽險或終身壽險,並配以意外險和醫療險這類“低保費,高保障”的保險計畫。

由於剛參加工作,積蓄不高,醫療險要選擇含“重大疾病提前給付”的險種,一旦偶患重大疾病可先行取得一部分保險金以支付龐大的醫療費用。

如果經濟上較為寬裕,還可以選擇購買一定的養老保險,既可養成節儉和儲蓄的習慣,又可以利用年輕時保費較低的時機,為將來準備一份保障。

人生六大理财阶段的特点人生六大理财阶段的特点划分人生的理财阶段,明确其各自的特点,有助于对不同的人不同时期制定适合的理财规划,有助于人们合理支配资金,得到有效的保障。

因此,了解并掌握六大理财阶段的各自特点在人生理财规划中起着相当重要的作用。

阶段一:单身期此阶段经济收入比较低且花销大,是资金积累期。

投资的目的不在于获利而在于积累资金及投资经验。

所以,可抽出部分资本进行高风险投资,目的是取得投资经验。

另外还必须存下一笔钱,一为将来结婚,二为进一步投资准备本钱。

此时,由于负担较少,作为年轻人的保费相对低些,可为自己投保人寿保险。

阶段二:家庭形成期这一时期是家庭的主要消费期。

经济收入增加而且生活稳定,家庭已经有一定的财力和基本生活用品。

为提高生活质量往往需要较大的家庭建设支出,如购买一些较高档的用品;贷款买房的家庭还须一笔大开支――月供款。

阶段三:家庭成长期在这一阶段里,家庭成员不再增加,家庭成员的年龄都在增长,家庭的最大开支是保健医疗费、学前教育、智力开发费用。

同时,随着子女的自理能力增强,父母精力充沛,又积累了一定的工作经验和投资经验,投资能力大大增强。

在投资方面鼓励可考虑以创业为目的,如进行风险投资等。

购买保险应偏重于教育基金、父母自身保障等。

阶段四:子女大学教育期这一阶段里子女的教育费用和生活费用猛增,财务上的负担通常比较繁重。

那些理财已取得一定成功、积累了一定财富的家庭,完全有能力应付,故可继续发展投资事业,创造更多财富。

而那些理财不顺利、仍未富裕起来的家庭,则应把子女教育费用和生活费用作为理财重点。

在保险需求上,人到中年,身体的机能明显下降,对养老、健康、重大疾病的要求较大。

阶段五:家庭成熟期自身的工作能力、经济状况都达到高峰状态,子女已完全自立,父母债务已逐渐减轻,最适合累积财富。

因此理财的重点是扩大投资,但不宜过多选择风险投资的方式。

此外还要存储一笔养老资金,养老保险是较稳健、安全的投资工具之一。

巧用保险,管理你人生不同年纪的风险阶梯管理你人生不同年纪的风险阶梯1、意外保障:投保首先要考虑是意外保障,因为意外是最不能预料的,也是最突然的,意外的后果往往是不可挽回而对家庭又有毁灭影响的。

小到有惊无险、大到人身伤残甚至是伤亡,意外可以说无处不在,最应进行保障。

据卫生部专家统计,24%的人因意外离开这个世界,只不过是发生的时间不同而已。

任何年龄段都必须要考虑意外风险。

意外保险一般都是不返还的,保费低,保障非常高,一般200元有10万保障。

保额以5到10倍年收入为好。

如果是在整体保险规划中,则可以在去掉其他保险产品提供的保额保障后再计算意外险保额。

目前国家对未成年人的身故保额设定了最高限额,多数地区的少儿身故保额不超过10万元。

2、意外医疗:拥有意外保障之后,然后是意外医疗,一旦有个小磕小碰的话,不用自己掏腰包,不给自己家里增添负担(社保医疗不保意外)。

一年100元左右元就拥有1~2万元的意外医疗,包括意外门诊、意外住院、意外住院所有合理的费用。

3、住院医疗:人生活在社会里,有个小病小灾是很正常的,住一次院,就要花费很多钱,现在医疗费用越来越贵,有了住院医疗保险,就不用担心这方面的问题了。

根据自身的经济条件有不同档次的选择,也属于不返还的,一般四五百元就有5000~10000元的住院报销和对应的住院补贴。

4、重大疾病:人吃五谷杂粮,脚行四面八方,风险无处不在,疾病时刻会来。

小病输掉一头猪,中病输掉一头牛,大病输掉一栋楼。

现在住一次院,做个手术要多少钱吗,就拿脑血栓来说,一个手术没个七八万都下不来。

疾病是人生必需支出的成本,辛辛苦几十年一病回到解放前,这钱谁能给我们出啊(自己存?和人借?靠社会?),自己拿压力太大。

大病保障是必须要有的所以自己有一个健康基金,是最把握的,既是对自己负责,又是对家人负责.20万保额是基本,30万保额是小康,50万保额算富有。

以上四种是基础保障,不论任何人,任何年龄都必须拥有的保障,是投保首先要考虑的。

人生不同阶段的七张保单安全与保障,是每个人生命中最大的需求。

在人一生中不同的阶段,面临不同的财务需要和风险,这种财务需求可以通过保险来安排。

保险的功能不仅在于提供生命的保障,也可以转移风险,规划财务需要,因此成为一种理财的方式。

从单身贵族到有房有车的中产,从养育小孩到面临养老与遗产问题,这是一个都市白领必经的人生历程。

在这个历程中,有7张保单不可或缺。

第1张:意外险保单意外险是这个阶段必备的第一张保单。

意外险提供生命与安全的保障,功能是身故给付、残废给付。

买一份意外险是对生命的保障,更体现了对父母养育之恩的报偿。

尽管意外险没有理财功能,在不出险的情况下,不能获得返还与收益,但与其高达10万元的赔付金额相比,每年几百元的投入就显得微不足道。

任何其他一个险种都不可能像意外险一样,有如此之高的保障功能。

意外险的附加险种也是必要的选择。

因意外发生的医疗赔偿,包括门诊可以获得赔付。

小病的住院、手术费用,也可以附加住院与手术补偿来实现。

第2张:大病医疗保单30岁,我们已经开始害怕体检。

我们拿着不薄的薪水,小心地规划着未来。

生活似乎在按照设想中一步步推进,但是内心里总有那么一点点不安。

我们的生活质量真的提高了吗?但生存环境越来越恶化、空气越来越污浊,也是不争的事实。

我们好象越来越没有时间去健身,是惰性,还是肩上越来越重的责任,还是两者兼有,没人说得清。

一大半白领处于亚健康状态,大病发病率越来越高,年龄越来越低,这个问题却谁也无法否认。

大病医疗保险,是转移风险、获得保障的方式,也是理财的最佳选择之一。

将一部分钱存入大病医疗,出险的情况下可以获得赔付,不出险最终也能收回大笔利息。

第3张:养老保险30年后谁来养你?这是我们不得不考虑的问题。

当我们的口袋越来越充实,薪水逐年上升,越来越习惯了高质量的生活方式,没人想未来的生活水准一落千丈。

我们努力地工作、攒钱,面对通货膨胀的压力,银行也是靠不住的。

养育小孩的花费越来越昂贵,很多城市居民都只有一个小孩,当未来出现两个孩子负担4个老人的局面,指望孩子,对孩子无疑也是一种巨大的压力。

年龄段划分的四个阶段

按生命周期理论来看,人的一生,如果按年龄划分,大致可以分为四个阶段,分别是少儿期、青年期、中年期和老年期。

具体如下:

- 少儿期:从出生到上学。

年幼的时候由于没有经济能力,没有劳动收入,教育和生活开销是最大的支出。

同时由于儿童免疫力比较差,容易生病,感冒发烧都是在所难免,同时儿童的自我保护能力比较弱,也容易发生一些意外伤害。

这一时期主要的保险需求是意外保险、健康保险和教育保险。

- 青年期:18岁到40岁。

这一时期是人生的黄金时期,开始工作并逐渐建立自己的事业。

主要的保险需求是意外保险、健康保险和养老保险。

- 中年期:41岁到65岁。

这一时期事业和家庭相对稳定,但也面临着工作压力和家庭责任。

主要的保险需求是意外保险、健康保险和养老保险。

- 老年期:66岁以后。

这一时期开始退休,享受晚年生活。

主要的保险需求是意外保险和健康保险。

每个阶段都有不同的保险需求,了解自己所处的年龄段和所需的保险类型,有助于更好地规划自己的保险计划。

怎样规划个人保险买保险是防范风险的一环。

人生可分为四大阶段,每个阶段因家庭经济状况的改变,保险需求也相异。

阶段一:单身族初入社会的年轻人,收入尚不稳定,主要风险来自意外伤害,因此可选择定期寿险附加意外伤害保险,如果预算足够,还可以考虑购买终身寿险附加意外险。

寿险可选含重大疾病给付的险种。

阶段二:结婚后结婚是保险要求升高的第一阶段。

这一时期选择的险种以保障性高的终身寿险、定期寿险、意外险为主。

夫妻双方可考虑购买含重大疾病的终身寿险附加定期寿险,如果其中一个罹患重大疾病可立即领得一笔现金以支付庞大的医疗费,也可避免对家庭经济造成重大冲击。

阶段三:为人父母孩子出生以后,对下一代人的抚养教育成为重要支出。

以双亲家庭为例,如果夫妻双方均已投保,在小孩出生后可投意外保障,因为意外险的费率较低。

在经济能力许可时可考虑替小孩买保险,父母可为子女的保险提早作规划。

另外具有储蓄性质的“儿童教育年金保险”可以按子女就学的不同阶段定期给付升学年金或满期基金,如果还购买了豁免保费附加险,就可在万一父(母)身亡时,由保险公司代缴保费,使孩子的保障继续有效。

阶段四:退休后的养老期退休后的生活保障在迈向人口老龄化的今天显得十分重要。

从退休年龄到平均寿命,这一时段约有十五到二十年为经济衰退期,收入减少或根本没有收入,因此应该在青、中年期即为自己累积一笔足以支付老年生活的基金。

步入四十岁以后可考虑买养老保险金。

购买一个恰当额度的保险恰当额度的保险是让保险发挥最大功效的一个关键所在。

保额的决定受两个因素影响:需求额度及保费预算的额度。

能够完全满足需求的保险当然是最理想的,但如果无法负担全部需求额度,只有视能力采取阶段性的方式分段购买。

通常可将全年所得的5%到10%作为保险费的预算。

(杨天清)。

不同年龄段的医疗保险需求随着社会的发展和人们生活水平的提高,医疗保险已经成为现代人生活中不可或缺的一部分。

不同年龄段的人们对医疗保险的需求也有所不同。

本文将从不同年龄段的角度来探讨医疗保险的需求。

一、青年人的医疗保险需求青年人通常是指年龄在20岁到35岁之间的人群。

这个年龄段的人们通常身体健康,疾病风险较低。

因此,他们对医疗保险的需求主要集中在意外伤害和紧急医疗救助上。

青年人通常活跃于各种户外活动,如运动、旅行等,因此他们需要一份综合意外伤害保险,以应对突发意外事故导致的医疗费用。

此外,青年人也需要购买一份紧急医疗救助保险,以应对突发疾病或意外伤害导致的紧急医疗费用。

二、中年人的医疗保险需求中年人通常是指年龄在35岁到55岁之间的人群。

这个年龄段的人们通常处于事业和家庭的黄金阶段,身体状况相对稳定。

然而,随着年龄的增长,慢性疾病的风险也逐渐增加。

因此,中年人对医疗保险的需求主要集中在慢性疾病的治疗和预防上。

中年人通常需要购买一份综合医疗保险,以应对慢性疾病的治疗费用。

此外,中年人还需要购买一份定期体检保险,以及一份重大疾病保险,以应对突发重大疾病导致的高额医疗费用。

三、老年人的医疗保险需求老年人通常是指年龄在55岁以上的人群。

这个年龄段的人们通常身体状况相对较差,慢性疾病的风险较高。

因此,老年人对医疗保险的需求主要集中在慢性疾病的治疗和护理上。

老年人通常需要购买一份综合医疗保险,以应对慢性疾病的治疗费用。

此外,老年人还需要购买一份长期护理保险,以应对日常生活中的护理费用。

四、儿童的医疗保险需求儿童通常是指年龄在0岁到18岁之间的人群。

这个年龄段的人们通常身体较为脆弱,容易受到疾病的侵袭。

因此,儿童对医疗保险的需求主要集中在疾病的治疗和预防上。

儿童通常需要购买一份综合医疗保险,以应对常见疾病的治疗费用。

此外,儿童还需要购买一份儿童疫苗保险,以应对疫苗接种导致的不良反应。

综上所述,不同年龄段的人们对医疗保险的需求有所不同。