财务报表阅读与分析

- 格式:ppt

- 大小:214.50 KB

- 文档页数:81

《财务报表阅读与分析》1、你会关注上市公司哪些财务会计问题?答:我会关注上市公司必要的公司财务数据和经营业务信息等。

阅读上市公司的报表对于一个投资者来说是非常重要的,如果要想了解上市公司的基本经营情况、企业发展情况、财务状况、是否有投资价值等,阅读报表对投资者来说,是必不可少的基本功之一。

企业的报表内容非常简洁明了,只占三大证券报的一个版面,掌握上市公司年报所想要了解和研究的主要内容、信息都基本集中在这个简报当中,简报有几个重要部分,抓住了这些部分的要点,就可对上市公司基本情况有一个初步的了解。

这些信息主要集中在会计数据和业务数据摘要、董事会报告、财务报告三部分。

(一)会计数据部分阅读要领会计数据主要包括,上市公司的盈利情况和获利能力、每股收益、利润总额、净利润、净资产收益率和主营业务收入及利润,这些都是必须详细了解的。

1、常见的评价指标最常见的评价指标是通过市盈率、净资产收益率、每股收益这三个指标进行衡量。

由于目前整体市场(剔除亏损股)的平均市盈率在14倍左右,所以蓝筹股的市盈率要保持在12倍左右或少于12倍;其净资产收益率每年至少要保持在6%-10%之间;但每股收益的多少才算是蓝筹股,这需要就个股情况具体分析。

因为,每只股票的股本结构大小不一,净资产高低也不同。

2、每股收益的历史比较看公司的盈利能力净利润总额和每股收益。

净利润总额可以反映上市公司的相对盈利水平。

每股收益的历史比较可以看出,公司净利润增长与股本扩张之间的关系,如果每股收益并未随股本的扩大而受到稀释,那说明公司的外延式增长是合理的,为投资者所能带来的回报稳定而持久,相反,则说明公司的成长能力有限,如果是由于再融资所导致的股本扩大而使得每股收益下降,那就表明,公司募集资金所投项目还未产生效益或所产生的效益还不如原有存量资产所创造的利润。

3、研究利润构成看公司的利润含金量主营业务利润可以反映公司盈利是否稳定,如利润来源大多数是依靠主营业务,那么其盈利就比较稳定;如果在净利润中主营业务利润所占比重非常少,则说明公司盈利情况不稳定。

财务报的阅读与分析在当今的商业世界中,财务报表是企业财务状况和经营成果的重要反映。

无论是企业管理者、投资者、债权人还是其他利益相关者,都需要具备阅读和分析财务报表的能力,以便做出明智的决策。

那么,什么是财务报表?如何有效地阅读和分析它们呢?财务报表主要包括资产负债表、利润表和现金流量表。

资产负债表反映了企业在特定日期的财务状况,即资产、负债和所有者权益的情况;利润表展示了企业在一定期间内的经营成果,包括收入、成本和利润;现金流量表则揭示了企业现金的流入和流出情况,反映了企业的资金流动性。

首先,让我们来看看资产负债表。

资产负债表的左边列示了企业的资产,如流动资产(包括现金、应收账款、存货等)和非流动资产(如固定资产、无形资产等)。

右边则是负债(流动负债和非流动负债)和所有者权益。

通过分析资产负债表,我们可以了解企业的资产结构是否合理,负债水平是否过高,以及所有者权益的构成和变化。

比如,如果企业的流动资产占比较低,可能意味着企业的资金流动性较差,面临短期偿债压力。

而负债过高则可能增加企业的财务风险,影响其偿债能力和信用评级。

同时,观察所有者权益的变动,可以了解企业的资本积累情况和股东投入的变化。

接下来是利润表。

利润表的关键在于分析企业的收入和成本费用。

收入的增长情况反映了企业的市场竞争力和业务拓展能力。

如果收入持续增长,通常是企业发展良好的信号。

然而,我们还需要关注成本的控制。

成本过高可能会侵蚀利润,影响企业的盈利能力。

例如,通过分析各项成本占收入的比例,我们可以发现企业在哪些方面存在成本控制的问题。

是原材料采购成本过高?还是人工成本增长过快?或者是销售费用、管理费用等不合理增加?了解这些对于评估企业的经营效率和盈利能力至关重要。

现金流量表是财务报表中的“血液”。

它分为经营活动、投资活动和筹资活动产生的现金流量。

经营活动现金流量反映了企业日常经营业务的现金收支情况,是企业持续发展的关键。

如果经营活动现金流量为正,且能够覆盖投资和筹资活动的现金流出,说明企业的经营状况较为健康。

公司财务报表的阅读与分析【摘要】公司财务报表在企业管理中起着至关重要的作用。

本文首先介绍了财务报表的重要性和不同类型,包括资产负债表、利润表和现金流量表。

接着详细分析了如何阅读和分析这些报表,以及如何计算并解释重要财务比率。

本文还介绍了公开公司财务报表的途径和工具。

在强调了有效财务报表分析在决策中的应用和局限性,指出了财务报表分析对企业管理的重要性。

通过本文的阐述,读者能够更加深入地理解和运用财务报表分析的方法和意义,从而为企业管理和决策提供更有效的支持。

【关键词】公司财务报表、阅读、分析、资产负债表、利润表、现金流量表、财务比率、公开途径、工具、决策、局限性、有效性。

1. 引言1.1 公司财务报表的重要性公司财务报表是企业财务信息的主要呈现形式,是投资者、债权人、管理者等利益相关方了解企业财务状况和经营成果的重要渠道。

财务报表的重要性主要表现在以下几个方面:1. 提供决策依据:财务报表是企业经营情况的客观记录,可以帮助投资者、债权人和管理者制定决策。

通过财务报表,可以了解企业的盈利能力、偿债能力、流动性和稳定性等重要信息,为各方决策提供依据。

2. 提升透明度:财务报表的公开披露能够提高企业的透明度,增强企业的信誉和声誉。

投资者和债权人通过财务报表可以更全面了解企业的经营状况,有助于建立信任关系,促进资本市场的发展。

3. 评估风险:财务报表可以帮助利益相关方评估企业所面临的风险。

通过分析财务报表中的各项指标,可以发现潜在的风险因素,及时调整经营策略,降低风险发生的可能性。

4. 彰显企业形象:优秀的财务报表不仅可以展示企业的健康财务状况,还可以反映企业的良好经营管理水平和规范运作。

这对于吸引投资者、合作伙伴和员工具有重要意义,有助于企业获取更多支持和资源。

财务报表的重要性不言而喻,它是企业经营管理的重要工具,对企业的发展起着至关重要的作用。

有效地理解和分析财务报表可以为各方提供准确的信息参考,帮助企业实现可持续发展和成功经营。

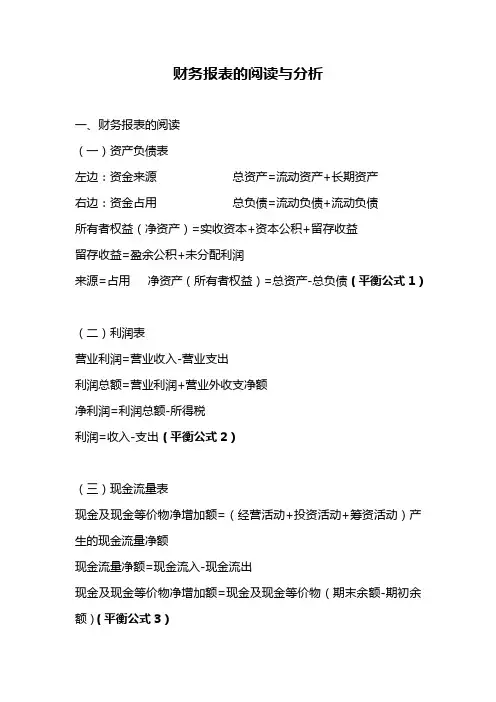

财务报表的阅读与分析一、财务报表的阅读(一)资产负债表左边:资金来源总资产=流动资产+长期资产右边:资金占用总负债=流动负债+流动负债所有者权益(净资产)=实收资本+资本公积+留存收益留存收益=盈余公积+未分配利润来源=占用净资产(所有者权益)=总资产-总负债(平衡公式1)(二)利润表营业利润=营业收入-营业支出利润总额=营业利润+营业外收支净额净利润=利润总额-所得税利润=收入-支出(平衡公式2)(三)现金流量表现金及现金等价物净增加额=(经营活动+投资活动+筹资活动)产生的现金流量净额现金流量净额=现金流入-现金流出现金及现金等价物净增加额=现金及现金等价物(期末余额-期初余额)(平衡公式3)(四)所有者权益变动表(略)二、财务报表的分析(一)分析方法1、趋势分析法(1)同一企业不同时期的纵向比较:同比&环比(成长性)(2)不同企业同一时期的横向比较:(行业排名&市场地位)简便、直观。

问题:口径一致;偶然因素;重点分析显著变动指标。

2、比率分析法(重点,多用于报表分析)(1)构成比率:协调财务活动(2)效率比率:比较盈利能力(3)相关比例:合理安排业务3、因素分析法(难点,多用于企业管理)(1)连环替代法(2)差额分析法(二)财务比率分析1、偿债能力:短期&长期(1)流动比率=流动资产/流动负债①流动资产是资产项目“可供出售金融资产”以上,流动负债是负债项目“长期借款”以上;②经验上认为生产型企业合理的最低流动比例是2;③经营方式和金融环境发生巨变,有下降趋势。

(2)速动比率=速动资产/流动负债①速动资产是货币资金、交易性金融资产和各种应收、预付款项等;②经验上认为企业合理的最低流动比例是1;③现金销售为主,没有应收款项,速动比例大大低于1很正常,应收款项的变现能力很重要。

(3)资产负债率=总负债/总资产(一般取期末和期初的平均数)适度负债(4)利息保障倍数=息税前利润/利息费用息税前利润=净利润+所得税费用+利息费用2、资产管理比率(1)应收账款周转率=销售收入/平均应收账款赊销比例;应收款项的季节性、偶然性和人为因素。