成本会计品种法及其案例

- 格式:ppt

- 大小:944.00 KB

- 文档页数:38

品种法的帐务处理举例某企业单步骤大量生产甲、乙两种产品。

该厂设有一个基本生产车间,还设有一个机修车间为基本生产提供机修服务。

根据该企业的生产特点和管理要求,采用品种法计算产品成本。

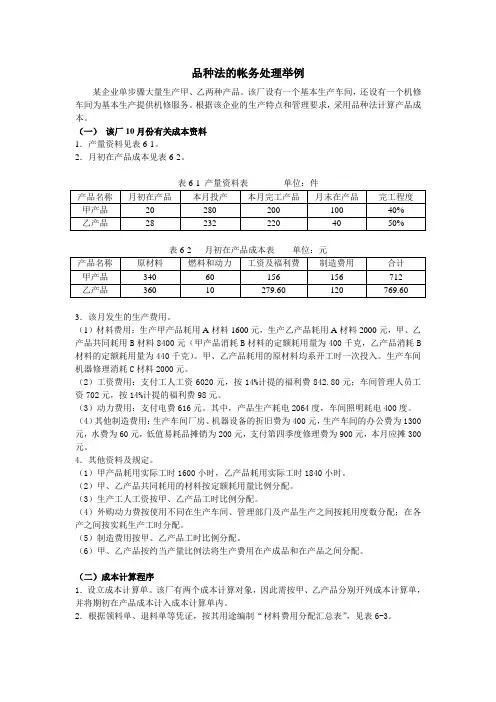

(一)该厂10月份有关成本资料1.产量资料见表6-1。

2.月初在产品成本见表6-2。

3.该月发生的生产费用。

(1)材料费用:生产甲产品耗用A材料1600元,生产乙产品耗用A材料2000元,甲、乙产品共同耗用B材料8400元(甲产品消耗B材料的定额耗用量为400千克,乙产品消耗B 材料的定额耗用量为440千克)。

甲、乙产品耗用的原材料均系开工时一次投入。

生产车间机器修理消耗C材料2000元。

(2)工资费用:支付工人工资6020元,按14%计提的福利费842.80元;车间管理人员工资702元,按14%计提的福利费98元。

(3)动力费用:支付电费616元。

其中,产品生产耗电2064度,车间照明耗电400度。

(4)其他制造费用:生产车间厂房、机器设备的折旧费为400元,生产车间的办公费为1300元,水费为60元,低值易耗品摊销为200元,支付第四季度修理费为900元,本月应摊300元。

4.其他资料及规定。

(1)甲产品耗用实际工时1600小时,乙产品耗用实际工时1840小时。

(2)甲、乙产品共同耗用的材料按定额耗用量比例分配。

(3)生产工人工资按甲、乙产品工时比例分配。

(4)外购动力费按使用不同在生产车间、管理部门及产品生产之间按耗用度数分配;在各产之间按实耗生产工时分配。

(5)制造费用按甲、乙产品工时比例分配。

(6)甲、乙产品按约当产量比例法将生产费用在产成品和在产品之间分配。

(二)成本计算程序1.设立成本计算单。

该厂有两个成本计算对象,因此需按甲、乙产品分别开列成本计算单,并将期初在产品成本计入成本计算单内。

2.根据领料单、退料单等凭证,按其用途编制“材料费用分配汇总表”,见表6-3。

表6-3 材料费用分配汇总表会计分录:3.根据本月应付工资额与规定的提取比例,编制“工资及福利费分配表”。

[例4-1]胜利工厂设有一个基本生产车间,大量单步骤生产甲、乙两种产品,采用品种法计算产品成本。

成本项目有“直接材料”、“燃料与动力”、“直接人工”、“制造费用”。

该企业有供电和机修两个辅助生产车间,其制造费用单独核算。

现以该企业2001年2月份的资料为例,说明品种法的成本计算程序和相应的账务处理:1.根据期初余额资料开设成本、费用明细账。

本月初基本生产明细账余额如下:甲产品:原材料5800,燃料与动力620,工资及福利费815,制造费用1265,合计8500元(均为定额成本)。

乙产品:原材料7140,燃料与动力958,工资及福利费918,制造费用5160,合计14166元。

根据上述资料开设基本生产成本明细账,同时开设辅助生产成本明细账和制造费用明细账并设置相关专栏。

具体见表4-11、4-12、4-15、4-16、4-18、4-19、4-20所示。

2.根据各项费用的原始凭证和其他有关资料,编制各种费用分配表,分配各种要素费用,并登记各有关明细账。

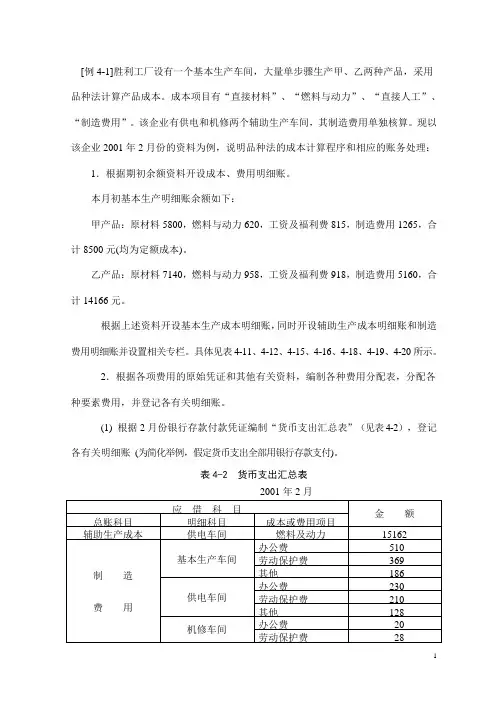

(1) 根据2月份银行存款付款凭证编制“货币支出汇总表”(见表4-2),登记各有关明细账(为简化举例,假定货币支出全部用银行存款支付)。

表4-2 货币支出汇总表2001年2月会计分录为:借:辅助生产成本—供电车间15162制造费用—基本车间1065制造费用—供电车间568制造费用—机修车间65管理费用5828应付利息4810贷:银行存款27498(2) 根据领退料凭证和有关的分配标准,编制材料费用分配表如表4-3所示,并登记有关明细账户。

表4-3 材料费用分配表(分配表①)2001年2月会计分录:借:基本生产成本—甲产品16700—乙产品52700辅助生产成本—机修车间218制造费用—基本生产车间5220—供电车间390—机修车间53管理费用1000贷:原材料76281(3) 根据各车间、部门的工资结算单和职工福利费的计提比例,编制工资及福利费分配表如表4-4所示,并登记有关账户。