2016年终奖扣税公式及年终奖扣税标准【标准版】

- 格式:doc

- 大小:23.50 KB

- 文档页数:2

乐税智库文档财税文集策划 乐税网年终奖个税 这样算【标 签】个人所得税征收率,个人所得税计算方法,年终奖【业务主题】个人所得税【来 源】个人所得税 亲们!最近我们平台接到多个“年终奖怎么算个税”的问题,看下面的例子就懂了,比看税法容易: 如果发年终奖当月工资超了3500元(“三险一金”忽略不计): 老潘2015年度的年终奖是24000元,单位于2016年1月发放,1月份当月的工资为3600元: 当月工资应纳个税 =(3600-3500)× 3%= 3元 年终奖计算过程: 24000÷ 12个月 =2000 元,2000元在税率表中所对应的税率是10%,对应的速算扣除数是105,则: 年终奖应交个税=24000× 10% - 105 = 2295元 当月应纳个税 =3 + 2295 = 2298元 如果发年终奖当月工资不超3500元(“三险一金”忽略不计): 老潘2015年度的年终奖是24000元,单位于2016年1月发放,1月份当月的工资为3400元: 当月工资应纳个税 = 0元 年终奖计算过程:(24000+3400-3500)÷ 12个月 =1991.67 元,1991.67 元在税率表中所对应的税率是10%,对应的速算扣除数是105,则: 年终奖应交个税=(24000 +3400-3500)× 10% - 105 = 2285元 当月应纳个税 = 0+ 2285 = 2285元 注意次数:这种方法一年只能用一次,如果还有第二次,就要并入当月工资一并征个税了,不能除以12了。

法规依据:《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》国税发[2005]9号 全文有效 计算公式: 应纳个税=(工资薪金所得 -“三险一金”-3500)×适用税率-速算扣除数(速算扣除数是依据七级超额累进税率计算出的固定数)关联知识:1.国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知。

年终奖个税计算公式_公司年终奖怎么缴税年终奖金个人所得税怎么计算年终奖的个税计算方式是根据《个人所得税法》的相关规定进行计算,其计算方式是先确定全年应纳税所得额,然后按照适用税率和速算扣除数来计算。

个人所得税计算方式:发放年终奖的当月工资高于3500元时,年终奖扣税方式为:年终奖*税率-速算扣除数。

当月工资低于3500元时,年终奖个人所得税=(年终奖-(3500-月工资))*税率-速算扣除数。

(一)年终奖个人所得税计算方式:发放年终奖的当月工资高于5000元时,年终奖扣税方式为:年终奖*税率-速算扣除数,税率是按年终奖/12作为“应纳税所得额”对应的税率。

年终奖个人所得税怎么计算年终奖计税方法共有2种,分别为:扣除三险一金后,如果当月工资超过5000元,全年一次性奖金除以12,按照得出的数额找到对应税率,然后直接套入年终奖的计算公式,得出应缴税额。

年终奖怎么算个税公式1、年终奖个税的计算公式:应纳税额=全年一次性奖金收入×适用税率-速算扣除数。

2、年终奖个税计算方式:发放年终奖的当月工资高于5000元时,年终奖扣税方式为:年终奖*税率-速算扣除数,税率是按年终奖/12作为“应纳税所得额”对应的税率。

3、个人所得税计算方式:发放年终奖的当月工资高于3500元时,年终奖扣税方式为:年终奖*税率-速算扣除数。

当月工资低于3500元时,年终奖个人所得税=(年终奖-(3500-月工资))*税率-速算扣除数。

4、适用公式为:应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数。

5、年终奖个人所得税计算方式:发放年终奖的当月工资高于5000元时,年终奖扣税方式为:年终奖*税率-速算扣除数,税率是按年终奖/12作为“应纳税所得额”对应的税率。

6、计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数第一步:计算全月应纳税所得额:以全年一次性奖金除以12个月,得到全月应纳税所得额。

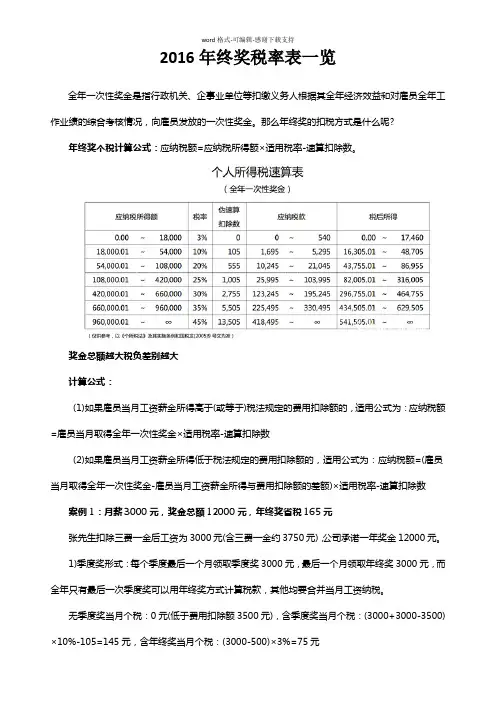

2016年终奖税率表一览全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

那么年终奖的扣税方式是什么呢?年终奖个税计算公式:应纳税额=应纳税所得额×适用税率-速算扣除数。

奖金总额越大税负差别越大计算公式:(1)如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数(2)如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数案例1:月薪3000元,奖金总额12000元,年终奖省税165元张先生扣除三费一金后工资为3000元(含三费一金约3750元),公司承诺一年奖金12000元。

1)季度奖形式:每个季度最后一个月领取季度奖3000元,最后一个月领取年终奖3000元,而全年只有最后一次季度奖可以用年终奖方式计算税款,其他均要合并当月工资纳税。

无季度奖当月个税:0元(低于费用扣除额3500元),含季度奖当月个税:(3000+3000-3500)×10%-105=145元,含年终奖当月个税:(3000-500)×3%=75元全年税额:145×3+75=510元(2)年终奖形式:每月工资3000元(扣除三费一金),年终奖12000元。

每月工资个税:0元,年终奖个税:(12000-500)÷12≈958,对应税率为3%,速算扣除数为0,(12000-500)×3%=345元全年年终奖税率额:345元年终奖形式税负比季度奖形式全年少纳税165元。

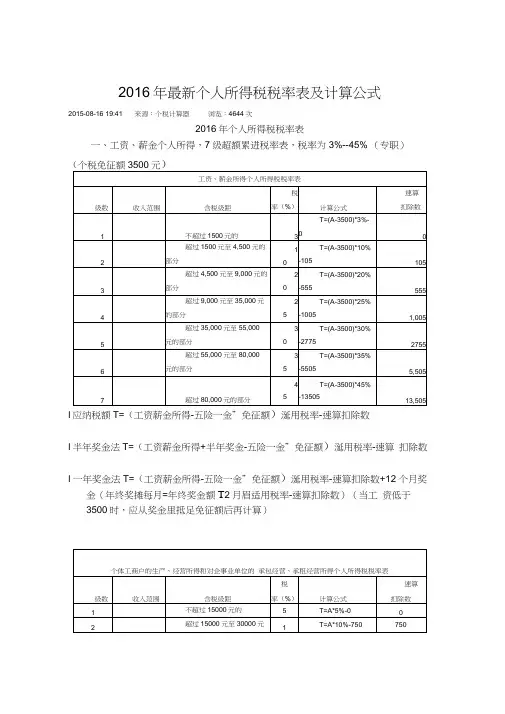

2016年个税税率表一、工资、薪金所得工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

个人所得税税率表(一)说明:1、本表含税级距中应纳税所得额,是指每月收入金额—各项社会保险金(五险一金) - 起征点3500元(外籍4800元)的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

二、年终奖所得年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

个人所得税税率表(二)说明:1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2、税率表与工资、薪金所得税率表相同.三、个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得个人所得税税率表(三)说明:1、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2、含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。

不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

四、稿酬所得稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十,实际税率为百分之十四。

五、劳务报酬所得个人所得税税率表(四)说明:1、表中的含税级距、不含税级距,均为按照税法规定减除有关费用后的所得额。

2、含税级距适用于由纳税人负担税款的劳务报酬所得;不含税级距适用于由他人(单位)代付税款的劳务报酬所得。

六、特许权使用费所得、财产租赁所得每次收入不超过4,000元的,减除费用800元;4,000元以上的,减除20%的费用,然后就其余额按比例税率20%征收。

七、财产转让所得,适用减除财产原值和合理费用后的余额,按比例税率20%征收。

八、利息、股息、红利所得,偶然所得和其他所得适用20%的比例税率。

计税所得额的计算方法是:年终奖所得额减去免税额和专项扣除后的

金额。

根据《个人所得税法》规定,免税额是每个纳税人每年的基本扣除

费用,目前是5000元。

而专项扣除是根据个人实际情况进行扣除的一种

方式,比如子女教育、住房贷款利息等。

计税所得额计算公式为:计税所得额=年终奖所得额-免税额-专项扣

除

在计算个税时,需要根据个人所得税法中的税率表来确定适用税率。

根据最新个人所得税法,税率分为七个档次,分别是3%、10%、20%、25%、30%、35%、45%。

个税计算公式为:个人所得税=计税所得额×适用税率-速算扣除数

速算扣除数是根据个人所得税法中规定的一种速算方式,可用于简化

计算过程。

总之,年终奖个税计算是根据个人所得的实际情况和最新个人所得税

法进行的一种特殊个税计算方式。

通过确定计税所得额,根据税率表计算

个税,可以得出个人应缴纳的个税金额。

在计算个税时,需要考虑免税额、专项扣除、税率和速算扣除数等因素,并在实际计算中保证计算的准确性。

年终奖扣税公式与年终奖扣税公式怎么算发放年终奖的当月工资高于3500元:年终奖扣税方式为:年终奖乘以税率减速算扣除数,税率是按年终奖/12作为“应纳税所得额”对应的税率。

州游槐当月工资低于3500元:年终奖个人所得税等于(年终奖(3500-月工资)乘以税率减速算扣除数。

根据员工当月工资薪金所得的不同,全年一次性奖金有两种方式计算个人所得税。

高于3500元如果当月所得高于(或等于)3500元,适用公式为:个人所得税应纳税额=员工当月取得全年一次性奖金×适用税率-速算扣除数。

适用税率根据个人当月取得全年一次性奖金除以12的商数确定。

例如如果年终奖不超过18000元,除以12每月不超过1500,则适用税率为3%。

举例,如果您当月工资所得收入超过3500元,又获得8000元年终奖,那么应该缴税:8000×3%-0=240元。

如果您获12000元年终奖,那么应该缴税:12000×3%-0=360元。

低于3500元如果在发放年终奖的当月,员工的工资薪金所得低于3500元,则要先算应纳税所得额:全年一次性奖金-“当月工资薪金所得与费用扣除额的差额”。

然后再算适用税率:应纳税所磨野得额÷12,用所得结果根据表2找出税率和速算扣除数。

第三步算要交多少税:个人所得税应纳税额=应纳税所得额×适用税率-速算扣除数。

【法律依据】:根据国册友税局发布的《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》的规定,年终奖金应缴税计算标准为:全年一次性奖金应纳税额=当月取得全年一次性奖金×适用税率-速算扣除数,其中适用税率为年终奖金除以12所对应的税率及速算扣除数。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

2016年最新个人所得税税率表及计算公式2015-08-16 19:41 来源:个税计算器浏览:4644次2016年个人所得税税率表一、工资、薪金个人所得,7级超额累进税率表,税率为3%--45% (专职)(个税免征额3500元)l应纳税额T=(工资薪金所得-五险一金”免征额)涎用税率-速算扣除数l半年奖金法T=(工资薪金所得+半年奖金-五险一金”免征额)涎用税率-速算扣除数l 一年奖金法T=(工资薪金所得-五险一金”免征额)涎用税率-速算扣除数+12 个月奖金(年终奖摊每月=年终奖金额T2月眉适用税率-速算扣除数)(当工资低于3500时,应从奖金里抵足免征额后再计算)二、个体(生产经营)、企事业单位(承包经营)所得,适用的5%---35% 的超额累进税率表。

以每一纳税年度的收入总额,减除成本、费用以及损失后的余额,为应纳税所得额。

l应纳税所得额A=全年收入总额-成本、费用以及损失l应纳税额T=应纳税所得额A X税率-速算扣除数、劳动报酬所得,适用比例税,税率为20%--40% (兼职)l每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额应纳税所得额A=全年收入总额-800费用应纳税额T=应纳税所得额A X税率-速算扣除数每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额应纳税所得额A=全年收入总额-(1-20%)费用应纳税额T=应纳税所得额A X税率-速算扣除数四、稿酬所得,适用比例税,税率为20%,并按应纳税额减征30%每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额应纳税所得额A=全年收入总额-800费用应纳税额T=应纳税所得额A X税率-(1-30%)减征额每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额应纳税所得额A=全年收入总额* (1-20%)费用应纳税额T=应纳税所得额A X税率* (1-30%)减征额五、利息、股息、红利所得适用比例税,税率为20%l每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额应纳税额T=应纳税所得额A (全年收入总额-800费用)乂税率每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额应纳税额T=应纳税所得额A〈全年收入总额* (1-20%)费用〉乂税率。

遇到劳动纠纷问题?赢了网律师为你免费解惑!访问>>年终奖计税方式是怎么样的又到年末,很多人开始关心自己到底能拿到多少年终奖,公司会根据当年的经济效益给员工发放年终奖,年终奖收入是需要缴纳个人所得税的,那么年终奖计税方式是怎么样的?相信很多人对此都有疑问,下面就让赢了网小编为您解答。

一、年终奖计税方式基本规定是:“纳税人取得全年一次性奖金,应单独作为一个月工资、薪金所得计算纳税”。

年终奖个人所得税计算方式:1、发放年终奖的当月工资高于3500元时,年终奖扣税方式为:年终奖*税率-速算扣除数,税率是按年终奖/12作为“应纳税所得额”对应的税率。

2、当月工资低于3500元时,年终奖个人所得税=(年终奖-(3500-月工资))*税率-速算扣除数,税率是按年终奖-(3500-月工资)除以12作为“应纳税所得额”对应的税率。

二、年终奖个税上报方法网上申报当月工资薪金和年终奖的个税,同一个人应同时录入两条申报记录,所得项目为“正常工资薪金”和“全年一次性奖金收入”,分别填列对应的“收入额”等项目进行申报。

进行年终奖申报个税时需要注意以下几点:(一)进行“年度奖金”申报时,必须填写“当月发放工资金额”,该数字是作为判断年度奖金计算的依据。

如果实际当月有发放工资但在进行“年度奖金”申报的时候不填写或填写“正常月薪收入”为0的,则会导致年度奖金税额计算错误造成少缴税款。

(二)“年度奖金”申报仅计算年度奖金收入的税额,不包括正常月薪收入税额计算。

如果当月申报的收入包括正常月薪收入和年度奖金的,则正常月薪收入应另行按“正常月薪收入”进行申报。

(三)“年度奖金”申报中所填写的人员“当月发放工资金额”应和“正常月薪收入”申报中填写的金额一致。

三、年终奖个税计算国税发[2005]9号文件基本规定是:“纳税人取得全年一次性奖金,应单独作为一个月工资、薪金所得计算纳税”。

年终奖个人所得税计算方式:1、发放年终奖的当月工资高于3500元时,年终奖扣税方式为:年终奖*税率-速算扣除数,税率是按年终奖/12作为“应纳税所得额”对应的税率。

年终奖是在年终或者一年结束时公司或雇主向员工发放的一种奖金,通常用来奖励员工的表现或者回报他们的工作。

纳税是公民的义务,员工收到年终奖后需要按照相关税法规定缴纳个人所得税。

个人所得税的计算是根据税法规定和个人所得税税率来计算的。

下面将介绍如何计算年终奖的个人所得税。

1.确定应纳税所得额:应纳税所得额等于年终奖减去扣除的各项费用和免税额。

3.计算纳税额:应纳税所得额乘以适用税率,再减去速算扣除数,得出纳税额。

下面是一个计算年终奖个人所得税的例子:假设员工的年终奖为10万元,根据个人所得税法规定,应纳税所得额等于10万元减去扣除的各项费用和免税额。

例如,个人所得税法规定的起征点为5000元。

假设员工没有其他费用和免税额,可直接将10万元减去起征点得出应纳税所得额为9.5万元。

根据个人所得税法规定的税率和速算扣除数计算纳税额。

假设以9.5万元为例:按照3%的税率和速算扣除数为0,应纳税额为3%乘以9.5万元,即2850元。

所以,员工的年终奖税后金额为10万元减去应纳税额,即10万元减去2850元,得出最终税后金额为9.9715万元。

需要注意的是,个人所得税计算中还存在一些特殊情况和优惠政策。

例如,对于一些特殊的个人所得如稿酬、特许权使用费等,还可以享受一定的税收优惠政策。

此外,每年的个人所得税税率和起征点都可能根据国家政策进行调整,需要根据最新的规定进行计算。

此外,为了降低个人所得税的负担,员工还可以通过合理的税务筹划和合规操作来减少个人所得税的支付额。

比如,可以合理使用税法规定的扣除项目,如子女教育、住房贷款利息等。

这些扣除项目可以减少应纳税所得额,从而减少个人所得税的支付额。

年终奖个人所得税计算方法及其税率表和公式我国年终奖个人所得税征收方法的规定:(一)全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

上述一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

(二)纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:1. 先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定税法规定的适用税率;然后以其商数及适用税率计算出应纳税额后,再乘以12个月,即为全年一次性奖金的应纳税额。

除上述计算方法外,也可以按照本规定第十四条规定的计算方法,直接计算应纳税额。

2. 如果在发放年终一次性奖金的当月,雇员当月工资、薪金所得低于税法规定的费用扣除标准,应将全年一次性奖金减除“雇员当月工资、薪金所得与费用扣除标准的差额”后的余额,按上述办法确定全年一次性奖金的适用税率。

(三)在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

(四)实行年薪制和绩效工资的单位,个人取得年终兑现的年薪和绩效工资按本条第(二)款、第(三)款的规定执行。

前段时间网上传的【47】号公告年终奖个人所得税新计算方法,经国家税务总局声明澄清【47】号公告系伪造,年终奖个人所得税率与计算方法没有改变。

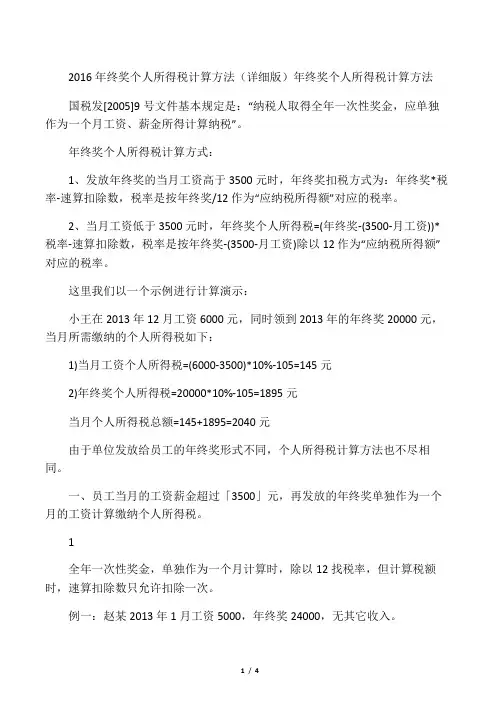

下面就是现年终奖个人所得税税率及计算方法:年终奖适用税率标准表应税所得1 应税所得2适用税率速算扣除数级数0-1500 0 3% 0 1 1500-4500 1500 10% 105 2 4500-9000 4500 20% 555 3 9000-35000 9000 25% 1005 4 35000-55000 35000 30% 2755 5 55000-80000 55000 35% 5505 6 80000- 80000 45%年终奖个税计算公式:应纳税额=应纳税所得额×适用税率-速算扣除数。

2016年终奖个人所得税计算方法(详细版)年终奖个人所得税计算方法国税发[2005]9号文件基本规定是:“纳税人取得全年一次性奖金,应单独作为一个月工资、薪金所得计算纳税”。

年终奖个人所得税计算方式:1、发放年终奖的当月工资高于3500元时,年终奖扣税方式为:年终奖*税率-速算扣除数,税率是按年终奖/12作为“应纳税所得额”对应的税率。

2、当月工资低于3500元时,年终奖个人所得税=(年终奖-(3500-月工资))*税率-速算扣除数,税率是按年终奖-(3500-月工资)除以12作为“应纳税所得额”对应的税率。

这里我们以一个示例进行计算演示:小王在2013年12月工资6000元,同时领到2013年的年终奖20000元,当月所需缴纳的个人所得税如下:1)当月工资个人所得税=(6000-3500)*10%-105=145元2)年终奖个人所得税=20000*10%-105=1895元当月个人所得税总额=145+1895=2040元由于单位发放给员工的年终奖形式不同,个人所得税计算方法也不尽相同。

一、员工当月的工资薪金超过「3500」元,再发放的年终奖单独作为一个月的工资计算缴纳个人所得税。

1全年一次性奖金,单独作为一个月计算时,除以12找税率,但计算税额时,速算扣除数只允许扣除一次。

例一:赵某2013年1月工资5000,年终奖24000,无其它收入。

赵某工资部分应缴纳个人所得税:(5000-3500)*3%=45元赵某年终奖(24000)部分应缴纳个人所得税计算:先将雇员当月内取得的全年一次性奖金,除以12个月,即:24000/12=2000元,再按其商数确定适用税率为10%,速算扣除数为105.赵某年终奖24000应缴纳个人所得税:24000*10%-105=2295元。

赵某2013年1月份应缴纳个人所得税2340元。

二、员工当月的工资薪金不超过3500元,再发放的年终奖单独作为一个月的工资计算缴纳个人所得税。

2016年终奖个税计算公式【范文大全】2016年终奖个税怎么计算的?下面小编整理了2016年终奖个税计算公式\u0006\b\u0006\u0007,希望对大家有帮助!如果个人当月工资薪金所得高于(或等于)规定费用扣除额的\u0006\b\u0006\u0007,其个人所得税的计算公式为:(一)全年一次性奖金收入÷12=商数(按照商数查找相应的适用税率A和速算扣除数A)(二)应纳税额=全年一次性奖金收入×适用税率A-速算扣除数A\u0006\u0005\u0005\u0005。

例:某个人取得全年一次性奖金为24000元\u0006\u0005\u0005\u0005。

第一\u0006\b\u0006\u0007,将全年一次性奖金除以12的商数2000\u0006\b\u0006\u0007,查找相应的适用税率为10%和速算扣除数为105;第二\u0006\b\u0006\u0007,计算应纳税额\u0006\b\u0006\u0007,应纳税额=24000×10%-105=2295元\u0006\u0005\u0005\u0005。

附:个人所得税税率表(工资\u0005\b\u0007\u0005、薪金所得适用) 级数每月应纳税所得额税率(%) 速算扣除数:1\u0006\b\u0006\u0007,全月应纳税额不超过1500元的\u0006\b\u0006\u0007,税率为3%\u0006\b\u0006\u0007,速算扣除数0;2\u0006\b\u0006\u0007,全月应纳税额超过1500元至4500元的部分\u0006\b\u0006\u0007,税率为10%\u0006\u0005\u0005\u0005。

速算扣除数105元;3\u0006\b\u0006\u0007,全月应纳税额超过4500元至9000元的部分\u0006\b\u0006\u0007,税率为20%\u0006\u0005\u0005\u0005。

年终奖计税方法如下:1、扣除五险一金后,如果当月工资超过3500元,全年一次性奖金除以12,按照得出的数额找到对应税率,然后直接套入年终奖的计算公式,得出应缴税额。

2、扣除五险一金后,如果当月工资收入不足3500元,则先从年终奖中拿出一部分钱,将当月工资补足3500元后,然后将剩余的年终奖金额套入计算公式,得出应缴税额。

举例说明:如果发放年终奖的当月工资为3040元,年终奖为1万元,那么首先从年终奖中减去460元补足当月工资,然后将9540元除以12得出795元,对应的税率为3%,那么年终奖扣税额为9540×3%-0=286元。

如果发放年终奖的当月工资为3500元,发放年终奖为24000元,将24000元除以12得出2000元,对应税率为10%,那么年终奖扣税额为24000×10%-105=2295元。

年终奖常见问题年终奖其实属于工资《关于工资总额组成的规定》第四条中规定,工资总额中包含奖金,《关于工资总额组成的规定若干具体范围的解释》第二条明确规定,年终奖属于奖金范围。

因此年终奖应纳入工资总额范围,性质上属于工资。

但年终奖的发放,劳动法律没有硬性的规定,是否发放年终奖,属于单位的自主权利,但如果劳动合同中有明确约定,或者单位的规章制度中对年终奖有明确规定,单位就应该按照约定或规定发放。

年终奖和13薪的区别很多企业会采用13薪或14薪方式奖励职工,即按员工平时月收入的数额在年底加发一个月至数个月的.工资。

但13薪不是奖金,和月薪性质相同,属于固定发放,发放数额、方式、时间都是确定的,且13薪作为月工资计算个税,年终奖则需要平摊12个月后再计算。

年终奖发放方式《工资支付暂行规定》第五条规定,工资应当以法定货币支付,不得以实物及有价证券替代货币支付。

犹豫年终奖属于工资性质,因此年终奖的发放不能以实物抵发。

提前离职和新进职工如果劳动合同或公司规章制度都未对年终奖有明确规定,按照同工同酬原则,也应当得到一定比例的年终奖。

2016年年终奖个税税率表年终奖个税计算公式:应纳税额=应纳税所得额×适用税率-速算扣除数。

年终奖个税税率表奖金总额越大税负差别越大计算公式:(1)如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数(2)如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数案例1:月薪3000元,奖金总额12000元,年终奖省税165元张先生扣除三费一金后工资为3000元(含三费一金约3750元),公司承诺一年奖金12000元。

1)季度奖形式:每个季度最后一个月领取季度奖3000元,最后一个月领取年终奖3000元,而全年只有最后一次季度奖可以用年终奖方式计算税款,其他均要合并当月工资纳税。

无季度奖当月个税:0元(低于费用扣除额3500元),含季度奖当月个税:(3000+3000-3500)×10%-105=145元,含年终奖当月个税:(3000-500)×3%=75元全年税额:145×3+75=510元(2)年终奖形式:每月工资3000元(扣除三费一金),年终奖12000元。

每月工资个税:0元,年终奖个税:(12000-500)÷12≈958,对应税率为3%,速算扣除数为0,(12000-500)×3%=345元全年年终奖税率额:345元年终奖形式税负比季度奖形式全年少纳税165元。

年终奖的两种计税方法根据现行个税政策,纳税人取得全年一次性奖金,应单独作为一个月工资、薪金所得计算纳税。

计税方法分两种情况:如果在发放年终奖当月,雇员当月工薪所得高于或等于税法规定的费用扣除额,即3500元时,适用公式为:应纳税额=当月取得全年一次性奖金×适用税率-速算扣除数当月工薪所得低于3500元时,适用公式为:应纳税额=【当月取得全年一次性奖金-(当月工薪-3500)】×适用税率-速算扣除数多发1元有可能少得千元由于不同的税率对应不同的全月应纳税所得额,因此很有可能年终奖多发了,到手里不一定就多。

年终奖个人所得税计算方法年底了,对于很多人来说,最期待的就是年终奖了。

但是,拿到年终奖之后,很多人都会遇到一个问题,那就是如何计算年终奖的个人所得税。

个人所得税是每个工薪族都要面对的问题,正确的计算方法可以帮助我们合理规划财务,避免不必要的损失。

下面,我将为大家详细介绍年终奖个人所得税的计算方法。

首先,我们需要了解年终奖个人所得税的计算公式。

根据个人所得税法的规定,年终奖个人所得税的计算方法是,应纳税所得额=年终奖收入-免征额-专项附加扣除-其他扣除-速算扣除数。

其中,免征额是指年终奖收入中免征个人所得税的部分,专项附加扣除是指在年终奖收入中可以享受的专项附加扣除项目,其他扣除是指在年终奖收入中可以享受的其他扣除项目,速算扣除数是指根据年终奖收入确定的速算扣除数。

其次,我们需要了解年终奖个人所得税的计算方式。

根据个人所得税法的规定,年终奖个人所得税的计算方式是,按照逐级累进税率计算。

逐级累进税率是指根据年终奖收入确定的税率,超过一定额度的部分按照不同的税率进行计算。

具体的计算方式是,首先确定年终奖收入的应纳税所得额,然后按照逐级累进税率进行计算,最终确定年终奖的个人所得税金额。

最后,我们需要注意年终奖个人所得税的缴纳方式。

根据税收管理法的规定,年终奖个人所得税的缴纳方式是,由企业代扣代缴。

也就是说,企业会在发放年终奖的时候,根据个人所得税法的规定,从年终奖中扣除应纳税额,然后将扣除后的金额发放给员工。

员工无需自行缴纳年终奖个人所得税,而是由企业代为缴纳。

总结一下,正确计算年终奖个人所得税的方法是,首先了解年终奖个人所得税的计算公式,然后按照逐级累进税率进行计算,最后由企业代扣代缴。

希望大家在拿到年终奖之后,能够正确计算个人所得税,合理规划财务,避免不必要的损失。

2016年终奖税后算税前公式 年终奖是指每年度末企业给予员⼯不封顶的奖励,是对⼀年来的⼯作业绩的肯定。

下⾯⼩编整理了2016年终奖税后算税前公式,欢迎阅读! ⼀、⼯资、薪⾦个⼈所得税计算公式 个⼈所得税=((应发⼯资-四⾦)-3500)*税率-速算扣除数 实发⼯资=应发⼯资-四⾦-缴税 扣除标准:2011年9⽉份起,个税按3500元/⽉的起征标准算 个⼈所得税超额累进税率的excel计算公式: 个税=ROUND(MAX((A6-3500)*{0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,105,555,1005,2755,5505,13505},0),2) A6是⼯资减去应扣减的五⾦之后的余额。

⼆、税后算税前公式(倒算税前) 税前=IF(3500<(ROUND(MAX((A5-3500-{0,105,555,1005,2755,5505,13505})/(1-{0.03,0.1,0.2,0.25,0.3,0.35,0.4}))+3500,2)), (ROUND(MAX((A5-3500-{0,105,555,1005,2755,5505,13505})/(1-{0.03,0.1,0.2,0.25,0.3,0.35,0.4}))+3500,2)),A5) A5等于税后⼯资,不含应扣的社保费⽤等。

三、根据缴纳个税算应税⼯资 应税⼯资=ROUND(MAX(A5/({0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,105,555,1005,2755,5505,13505}))+3500,2) A5等于缴纳的个税 注意:年终奖时不适⽤ 四、年终奖个税计算公式(两步) 年终奖个税=ROUND(IF(A13/12>1500,IF(A13/12>4500,IF(A13/12>9000,IF(A13/12>35000,IF(A13/12>55000,IF(A13/12>80000,IF(A13/12>80000.0001, (A13*0.45-13505)),(A13*0.35-5505)),(A13*0.3-2755)),(A13*0.25-1055)),(A13*0.2-555)),(A13*0.1-105)),(A13*0.03)),2) 注意: (1)如果当⽉⼯资不⼩于3500元时,则设A13为年终⾦; (2)如果当⽉⼯资⼩于3500元时,则设A13为年终⾦+当⽉⼯资减去五⾦等可扣除项后的余额 年终奖缴纳个税计算公式:税前⼯资-3500 a:若>0,则直接⽤年终奖⾦额/12 = 应税额,得出相应的税率 计出的税率 * 年终奖⾦额 = 应扣个税 b:若<0,[⽤年终奖⾦额 - (3500-税前⼯资)]/12 = 应税额,得出相应的税率 计出的税率 * (年终奖⾦额+税前⼯资-3500)= 应扣个税 五、年终奖个税计算公式(EXCEL)(⼀步) 假设C4表⽰发放年终奖当⽉除年终奖外全部应纳税⾦额(即全部应纳税收⼊扣除保险、公积⾦等税前扣减额之后的⾦额,不含年终奖),D4表⽰年终奖⾦额,则年终奖计算公式为: =IF(C4<3500,MAX((((D4+MAX(C4,0)-3500)/12>{0,1500,4500,9000,35000,55000,80000})*{3,10,20,25,30,35,45}%)*(D4+MAX(C4,0)-3500)-{0,105,555,1005,2755,5505,13505}),MAX(((D4/12>{0,1500,4500,9000,35000,55000,80000})*{3,10,20,25,30,35,45}%)*D4-{0,105,555,1005,2755,5505,13505})) 六、⽆效年终奖区间(年终奖的6个“避税区”) 这些⽆效纳税区间有两个特点: ⼀是每个区间的起点都是税率变化相应点; ⼆是相对⽆效区间减去1元的年终奖⾦额⽽⾔,随税前收⼊增加、税后收⼊不升反降或保持不变。

【最新整理,下载后即可编辑】2016年个税税率表一、工资、薪金所得工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

个人所得税税率表(一)【最新整理,下载后即可编辑】说明:1、本表含税级距中应纳税所得额,是指每月收入金额- 各项社会保险金(五险一金) - 起征点3500元(外籍4800元)的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

二、年终奖所得年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

个人所得税税率表(二)【最新整理,下载后即可编辑】个人所得税税率表(二)说明:1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2、税率表与工资、薪金所得税率表相同。

【最新整理,下载后即可编辑】三、个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得个人所得税税率表(三)说明:1、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

【最新整理,下载后即可编辑】2、含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。

不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

四、稿酬所得稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十,实际税率为百分之十四。

五、劳务报酬所得个人所得税税率表(四)【最新整理,下载后即可编辑】个人所得税税率表(四)说明:1、表中的含税级距、不含税级距,均为按照税法规定减除有关费用后的所得额。

2、含税级距适用于由纳税人负担税款的劳务报酬所得;不含税级距适用于由他人(单位)代付税款的劳务报酬所得。

六、特许权使用费所得、财产租赁所得每次收入不超过4,000元的,减除费用800元;4,000元以上的,减除20%的费用,然后就其余额按比例税率20%征收。

2016年终奖扣税公式及年终奖扣税标准【标准版】下面小编带来2016年终奖扣税的内容,希望对你有所帮助。

根据《国家税务总局关于纳税人取得不含税全年一次性奖金收入计征个人所得税问题的批复》(国税函〔2005〕715号)规定,对于年终奖个人所得税由单位负担的,如果个人当月工资薪金所得高于(或等于)规定费用扣除额的,其个人所得税的计算公式如下:

(一)按照不含税的全年一次性奖金收入除以12的商数,查找相应适用税率A和速算扣除数A;

(二)含税的全年一次性奖金收入=(不含税的全年一次性奖金收入一速算扣除数

A)÷(1一适用税率A);

(三)按含税的全年一次性奖金收入除以12的商数,重新查找适用税率B和速算扣除数B;

(四)应纳税额=含税的全年一次性奖金收入×适用税率B一速算扣除数B.

(五)假设某单位为每个员工发放不含税全年一次性奖金10825元,单位为每个人支付的个人所得税为1175元。

计算过程为:

第一步,按照不含税的全年一次性奖金收入除以12的商数,查找相应适用税率A和速算扣除数A;

10825÷12=902.08元,对应适用税率A为10%,速算扣除数A为25;

第二步,按第一步确定的税率和速算扣除数,将不含税年终奖换算成含税的年终奖,即含税的年终奖收入=(不含税的年终奖收入-速算扣除数

A)÷(1-适用税率A);

12000=(10825-25)÷(1-10%)

第三步,按含税的年终奖收入除以12的商数,重新查找适用税率B和速算扣除数B;

12000÷12=1000元,对应适用税率B为10%,速算扣除数B为25;

第四步,按确定的税率和速算扣除数,计算应纳税额,应纳税额=含税的年终奖收入×适用税率B-速算扣除数B.

应纳税额=12000×10%-25=1175元

如果纳税人取得的当月工资薪金所得低于税法规定的费用扣除额2000元,应先将不含税年终奖减去当月工资薪金所得低于税法规定费用扣除额的差额部分后,再按照上述方式处理。