财务管理资金的时间价值与风险分析教材

- 格式:ppt

- 大小:799.50 KB

- 文档页数:59

财务管理资金的时间价值教案一、教学目标1. 理解资金时间价值的概念和意义;2. 掌握利息和本金的计算方法;3. 能够在实际工作中运用资金时间价值的知识。

二、教学重点和难点教学重点:资金时间价值的概念、意义及计算方法。

教学难点:如何将资金时间价值理论与实际工作相结合,正确判断和解决实际问题。

三、教学步骤1. 导入新课:通过讲解实际工作中经常遇到的问题,引出资金时间价值的概念和意义,激发学生的学习兴趣。

2. 讲解资金时间价值的概念和意义:教师详细解释资金时间价值的概念,说明它是指资金在一定时间内其价值发生变化的规律。

同时,解释资金时间价值的意义,说明它是财务管理中一个非常重要的概念,对于正确评估投资风险、选择投资方案、制定财务管理策略具有重要意义。

3. 讲解利息的计算方法:教师介绍不同计息方式下的利息计算方法,包括单利、复利、年息等。

通过实例讲解,帮助学生理解各种计算方法的原理和操作。

4. 本金和利息的计算:教师讲解本金和利息的概念,介绍各种计息方式下利息和本金的计算方法,帮助学生掌握实际操作技巧。

5. 资金时间价值的应用:通过案例分析,让学生了解如何将资金时间价值理论应用到实际工作中,如投资决策、筹资决策、利润分配决策等。

教师引导学生分析案例,提出解决方案,并帮助学生理解如何运用资金时间价值理论解决实际问题。

6. 课堂讨论与总结:学生分组进行讨论,分享自己在资金时间价值方面的收获和体会。

教师总结本课内容,强调资金时间价值在财务管理中的重要性,并鼓励学生将所学知识应用到实际工作中。

四、教学评估通过课堂练习和课后作业,对学生的掌握情况进行评估,以便及时调整教学策略,帮助学生更好地理解和应用资金时间价值理论。

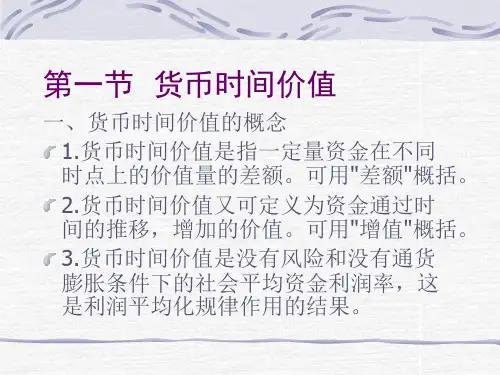

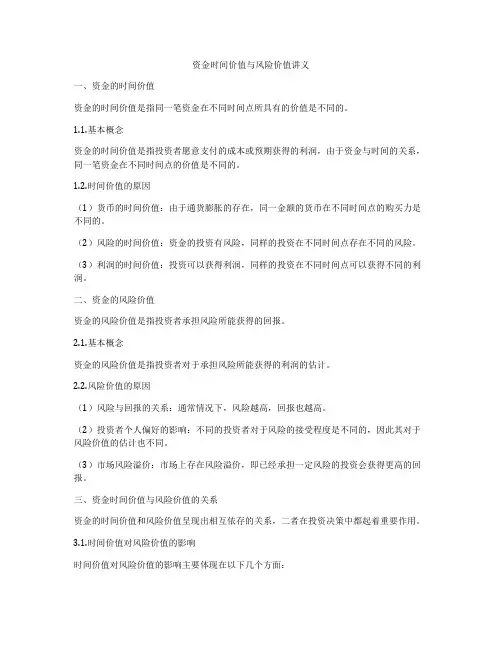

资金时间价值与风险价值讲义一、资金的时间价值资金的时间价值是指同一笔资金在不同时间点所具有的价值是不同的。

1.1.基本概念资金的时间价值是指投资者愿意支付的成本或预期获得的利润,由于资金与时间的关系,同一笔资金在不同时间点的价值是不同的。

1.2.时间价值的原因(1)货币的时间价值:由于通货膨胀的存在,同一金额的货币在不同时间点的购买力是不同的。

(2)风险的时间价值:资金的投资有风险,同样的投资在不同时间点存在不同的风险。

(3)利润的时间价值:投资可以获得利润,同样的投资在不同时间点可以获得不同的利润。

二、资金的风险价值资金的风险价值是指投资者承担风险所能获得的回报。

2.1.基本概念资金的风险价值是指投资者对于承担风险所能获得的利润的估计。

2.2.风险价值的原因(1)风险与回报的关系:通常情况下,风险越高,回报也越高。

(2)投资者个人偏好的影响:不同的投资者对于风险的接受程度是不同的,因此其对于风险价值的估计也不同。

(3)市场风险溢价:市场上存在风险溢价,即已经承担一定风险的投资会获得更高的回报。

三、资金时间价值与风险价值的关系资金的时间价值和风险价值呈现出相互依存的关系,二者在投资决策中都起着重要作用。

3.1.时间价值对风险价值的影响时间价值对风险价值的影响主要体现在以下几个方面:(1)时间点的选择:同一笔资金在不同时间点可以获得不同的风险和回报,投资者需要根据时间价值的考虑选择合适的投资时机。

(2)风险的积累:随着时间的推移,风险可能会积累,因此投资者需要充分考虑时间价值对风险的影响。

(3)投资期限:不同的投资期限会对风险价值产生不同的影响,投资者需要根据自身情况和预期目标选择合适的投资期限。

3.2.风险价值对时间价值的影响风险价值对时间价值的影响主要体现在以下几个方面:(1)预期回报的确定:在投资决策中,投资者需要根据风险价值的估计确定预期回报,进而决定资金的时间价值。

(2)风险溢价的考虑:市场上存在风险溢价,投资者需要根据风险价值的估计来确定预期收益率和风险溢价的大小。

财务管理的价值观念资金时间价值与风险分析财务管理旨在通过有效的资金时间价值与风险分析,为组织提供可持续发展的决策依据。

本文将从价值观念、资金时间价值和风险分析三个方面探讨财务管理的重要性。

一、价值观念在财务管理中的作用价值观念是财务管理的基石,决定了财务决策的取舍和方向。

在面对风险和机遇时,一个组织的价值观念将直接影响到财务决策的执行与结果。

正确认识和坚守企业的核心价值观念有助于组织更好地分配和管理资金。

例如,如果企业的价值观念是以客户为中心,那么财务决策应该更注重提高客户满意度和消费者价值。

而如果企业的价值观念是以创新为核心,那么财务决策就应重点考虑投入研发和技术创新,以保证长期的竞争力。

二、资金时间价值的重要性资金时间价值反映了时间对资金价值的影响。

在财务管理中考虑并利用资金时间价值,能够帮助组织获得最大的收益。

资金的时间价值受到利率的影响,所以在财务决策中要将时间价值纳入考虑。

例如,根据资金时间价值原理,现金在今天的价值大于同样金额的未来现金,因为现金可以用于投资和获取回报。

因此,财务管理者需要权衡利润和时间价值来做出决策,选择最佳的投资或融资方案。

三、风险分析在财务管理中的应用风险是财务管理中无法回避的因素,风险分析有助于财务管理者更好地评估和应对潜在的风险。

财务决策涉及多种风险,如市场风险、信用风险和流动性风险等。

通过风险分析,财务管理者可以识别和评估风险的概率和影响程度,并采取相应的风险管理策略。

例如,为了降低市场风险,财务管理者可以通过分散投资组合、期权套期保值等方式保护组织不受市场波动的过大影响。

综上所述,财务管理的价值观念、资金时间价值和风险分析是组织成功实现财务目标的重要因素。

通过正确的价值观念指导财务决策,并考虑资金时间价值和风险因素,财务管理者可以制定出具有长远影响力且有效的财务战略,保障组织的可持续发展。

21世纪高职高专财经类规划教材·专业基础系列财务管理主编马红光副主编乔磊李银秀张维青出版时间:2010年7月预估定价:25.00元出版社:人民邮电出版社(本稿为未加工、未排版稿件,与成书会有少许差异,特此说明)内容简介本书是作者在多年高职高专的教学实践基础上,针对学生特点编写的经济管理类教材。

全书以生产型公司为对象,用六个模块十三章,分别对财务管理的基础理论(总论、时间价值与风险分析)、筹资业务(筹资方式、资本成本与资本结构)、投资业务(项目投资、证券投资)、用资业务(流动资产管理、固定资产管理)、分配业务(收支与利润管理、利润分配管理)、控制业务(财务预算、财务控制、财务分析)等进行逐一阐述。

本书理论阐述简明扼要、注重实用,既可作为各高职高专院校会计、财务类专业和非会计、财务的管理类专业的教材,也可作为在职人员的培训用书。

前言财务管理是企业管理的核心,贯穿于企业资金运动的全过程。

在社会主义市场经济条件下,企业作为自主经营、自负盈亏、自我约束、自我发展的微观市场主体,如何运用资金,实现企业价值最大化,依赖于筹资、投资、用资、分配等诸多环节,强化财务管理是企业生存、发展的客观需要。

“财务管理”是会计、财务类专业的专业课,非会计、财务的管理类专业的专业基础课,目的在于使得学生掌握企业理财的基本理论和基本方法。

因此,本书根据新的《企业财务通则》、《企业会计准则》以及具体的财务制度,以公司制企业为对象,对企业财务的基本理论及各项具体的职能管理,如筹资方式、资本成本与资本结构、项目投资、证券投资、流动资产、固定资产、收支与利润、利润分配、财务预算、财务控制、财务分析等方面进行了详细而具体的讲解。

在编写过程中,我们结合高职高专的教学特点,对相关知识的阐述深浅有度、简明扼要、突出实用。

1.体系完整,内容齐全。

以基础理论、筹资业务、投资业务、用资业务、分配业务和控制业务等6个模块,涵盖企业生产经营所涉及的资金运动全过程。